Nội dung toàn văn Công văn 1900 TCT/PCCS chính sách miễn, giảm thuế thu nhập doanh nghiệp

|

TỔNG

CỤC THUẾ |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 1900TCT/PCCS |

Hà Nội, ngày 17 tháng 06 năm 2005 |

Kính gửi: Cục thuế tỉnh Nam Định

Trả lời công văn số 513 CT/TT-HT ngày 20/4/2005 của Cục thuế tỉnh Nam Định hỏi về chính sách miễn, giảm thuế thu nhập doanh nghiệp, Tổng cục Thuế có ý kiến như sau:

Căn cứ theo quy định tại Luật thuế thu nhập doanh nghiệp và các văn bản hướng dẫn thực hiện thì:

1) Trường hợp năm 2000 đơn vị là cơ sở sản xuất mới thành lập, đơn vị được miễn thuế 2 năm đầu kể từ khi có thu nhập chịu thuế và được giảm 50% số thuế thu nhập phải nộp trong thời gian 2 năm tiếp theo và đơn vị đã lập hồ sơ xin miễn thuế thu nhập nhưng đơn vị chưa đảm bảo đúng chế độ kế toán hóa đơn chứng từ do đó đơn vị phải nộp thuế theo phương pháp ấn định và không được miễn thuế. Sang năm 2001, nếu đơn vị có đủ điều kiện theo quy định sẽ được miễn thuế và thời gian xét miễn thuế thu nhập doanh nghiệp phải trừ đi năm đầu đơn vị có thu nhập chịu thuế nhưng không đủ điều kiện để được xét miễn thuế.

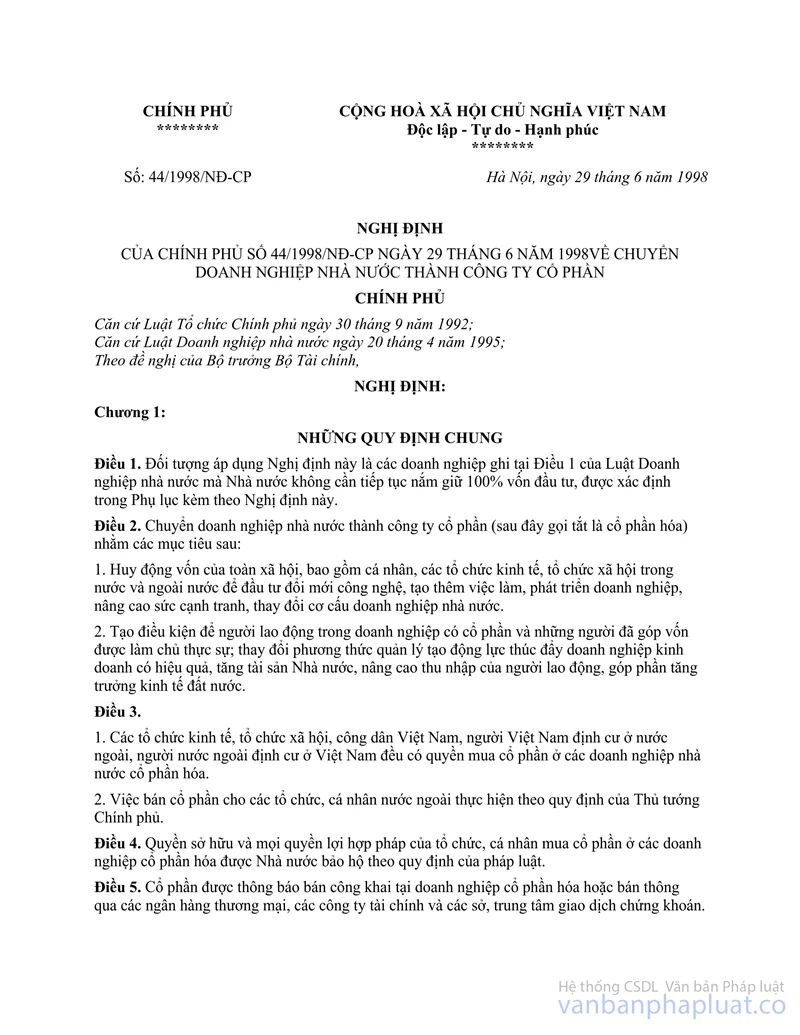

2) Tại Điều 13 Nghị định số 44/1998/NĐ-CP ngày 29/6/1998 của Chính phủ về chuyển doanh nghiệp Nhà nước thành công ty cổ phần có quy định:

“Doanh nghiệp cổ phần hóa được hưởng những ưu đãi như sau:

1. Doanh nghiệp nhà nước chuyển thành công ty cổ phần là hình thức đầu tư mới, được hưởng ưu đãi theo quy định của Luật Khuyến khích đầu tư trong nước (sửa đổi).

Trường hợp những doanh nghiệp không đủ điều kiện hưởng ưu đãi theo quy định của Luật Khuyến khích đầu tư trong nước thì được giảm 50% thuế lợi tức (thuế thu nhập doanh nghiệp) trong 2 năm liên tiếp kể từ sau khi chuyển sang hoạt động theo Luật Công ty”.

Căn cứ vào hướng dẫn nêu trên trường hợp Công ty là Doanh nghiệp Nhà nước thực hiện cổ phần hóa năm 2000 nhưng không đủ điều kiện hưởng ưu đãi theo quy định của Luật khuyến khích đầu tư trong nước thì được giảm 50% thuế thu nhập doanh nghiệp trong 2 năm liên tiếp kể từ sau khi chuyển sang hoạt động theo Luật công ty.

Do năm 2001 Công ty được cấp giấy chứng nhận ưu đãi đầu tư theo Luật khuyến khích đầu tư trong nước trong đó quy định miễn thuế thu nhập doanh nghiệp 02 năm và giảm 50% trong 04 năm tiếp theo vì vậy Công ty chỉ được giảm 50% thuế thu nhập doanh nghiệp trong năm 2000 khi thực hiện cổ phần hóa và sang năm 2001 Công ty thực hiện các điều kiện tại Giấy chứng nhận ưu đãi đầu tư, có thu nhập chịu thuế thì Công ty sẽ được miễn thuế thu nhập doanh nghiệp 02 năm (năm 2001 và năm 2002), giảm 50% số thuế thu nhập doanh nghiệp phải nộp trong 04 năm tiếp theo (năm 2003 đến năm 2006).

Tổng cục Thuế trả lời để Cục thuế biết và thực hiện.

|

Nơi nhận: |

KT. TỔNG CỤC TRƯỞNG TỔNG CỤC THUẾ |