Nội dung toàn văn Công văn 1942/TCT-CS chính sách thuế thu nhập doanh nghiệp

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 1942/TCT-CS |

Hà Nội, ngày 08 tháng 06 năm 2011 |

|

Kính gửi: |

Cục Thuế tỉnh Bình Định; |

Tổng cục Thuế nhận được công văn số 133/2011/CV-SMB ngày 12/5/2011 của Công ty cổ phần bia Sài Gòn – Miền Trung hỏi về chi phí hợp lý khi xác định thu nhập chịu thuế. Về vấn đề này, Tổng cục Thuế có ý kiến như sau:

Tại Điều 4 Luật Doanh nghiệp quy định:

“Doanh nghiệp nhà nước là doanh nghiệp trong đó Nhà nước sở hữu trên 50% vốn điều lệ”.

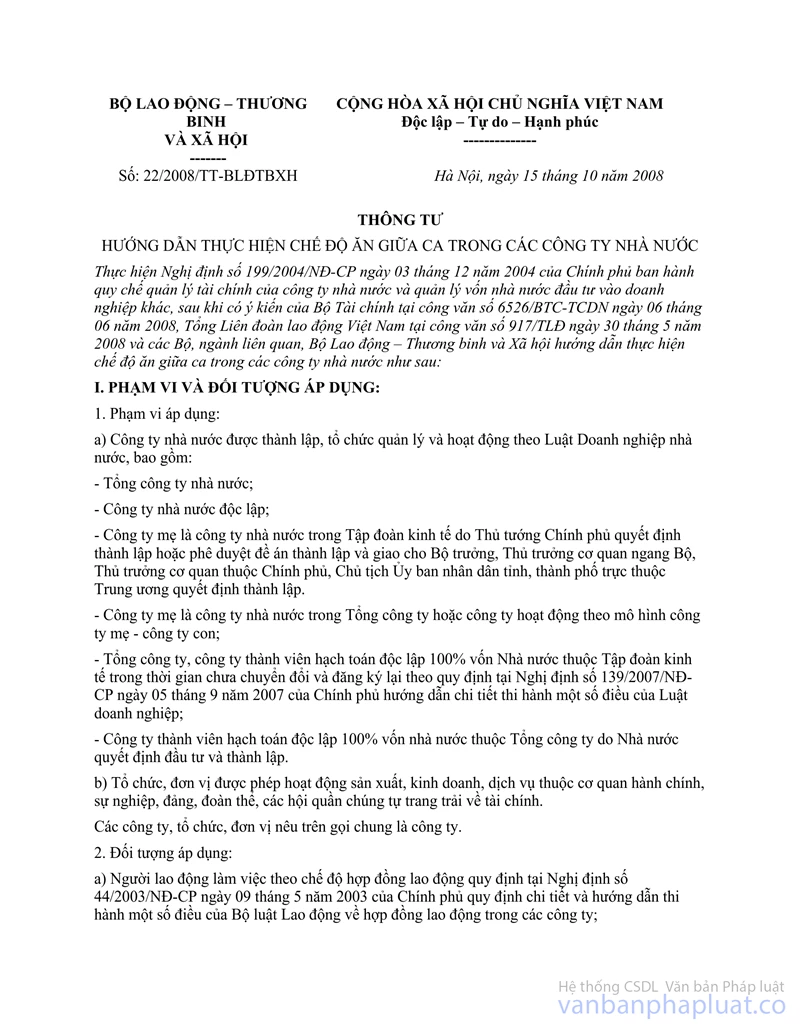

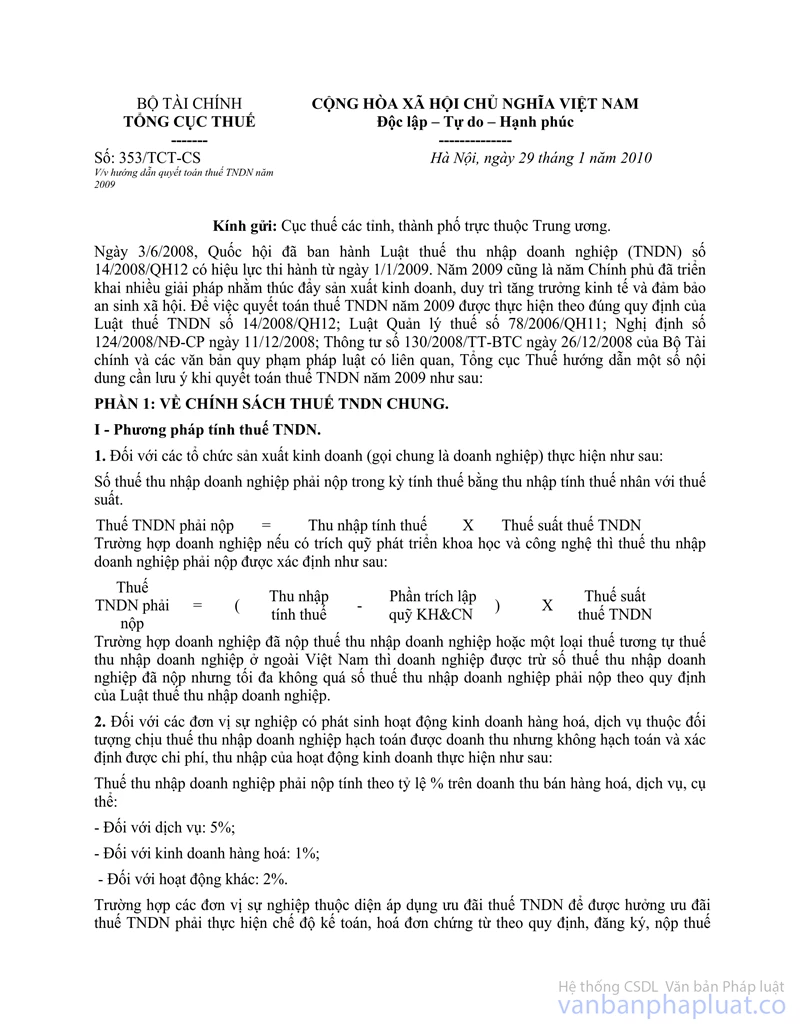

Tại điểm 4 Mục I Phần 1 công văn số 353/TCT-CS của Tổng cục Thuế ngày 29/1/2010 hướng dẫn:

“4. Tiền ăn giữa ca:

Doanh nghiệp được tính vào chi phí được trừ khoản tiền ăn giữa ca bằng tiền, bằng hiện vật cho người lao động nếu có thực chi trả và khoản chi này có đầy đủ hóa đơn chứng từ hợp pháp theo quy định của pháp luật.

Riêng đối với Công ty Nhà nước, Thông tư số 22/2008/TT-BLĐTBXH ngày 15/10/2008 (có hiệu lực đến ngày 30/4/2009) và Thông tư số 10/2009/TT-BLĐTBXH ngày 24/4/2009 (có hiệu lực từ ngày 1/5/2009 của Bộ Lao động - Thương binh và Xã hội hướng dẫn thực hiện chế độ ăn giữa ca áp dụng đối với Công ty nhà nước hướng dẫn: trước ngày 1/5/2009 mức chi tiền ăn giữa ca cho người lao động không quá 450.000 đ/tháng, từ ngày 1/5/2009 không quá 550.000 đ/tháng. Như vậy trường hợp các Công ty Nhà nước được cơ quan có thẩm quyền cho phép chi tiền ăn giữa ca vượt mức khống chế quy định nêu trên và khoản chi tiền ăn giữa ca nếu có thực chi trả và có đầy đủ hóa đơn chứng từ hợp pháp theo quy định của pháp luật sẽ được tính vào chi phí được trừ khi xác định thu nhập chịu thuế”.

Căn cứ các quy định và hướng dẫn nêu trên, đề nghị các Cục thuế qua thực tế kiểm tra phối hợp để xác định rõ loại hình doanh nghiệp của Công ty cổ phần bia Sài Gòn – Miền Trung; và xác định tiền ăn giữa ca được tính vào chi phí được trừ khi tính thuế TNDN theo đúng hướng dẫn tại điểm 4 Mục I Phần 1 công văn số 353/TCT-CS và các văn bản quy phạm pháp luật liên quan để hướng dẫn cho doanh nghiệp./.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG |