Nội dung toàn văn Công văn 1954/TCT-TNCN cách tính thuế thu nhập cá nhân đối với lương NET

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 1954/TCT-TNCN |

Hà Nội, ngày 11 tháng 06 năm 2012 |

|

Kính gửi: |

Công ty TNHH Kefico Việt Nam |

Trả lời công văn số 20120410 ngày 10/4/2012 của Công ty TNHH Kefico Việt Nam về Cách tính thuế TNCN đối với lương NET; Tổng cục Thuế có ý kiến như sau:

- Tại điểm 2.1 Mục I Phần B Thông tư số 100/2008/NĐ-CP">84/2008/TT-BTC ngày 30/9/2008 của Bộ Tài chính hướng dẫn thi hành một số điều của Luật thuế TNCN và hướng dẫn thi hành Nghị định số 100/2008/NĐ-CP ngày 08/9/2008 của Chính phủ quy định chi tiết một số điều của Luật thuế thu nhập cá nhân hướng dẫn:

“2.1. Thu nhập chịu thuế từ tiền lương, tiền công được xác định bằng tổng số tiền lương, tiền công, tiền thù lao, các khoản thu nhập khác có tính chất tiền lương, tiền công mà đối tượng nộp thuế nhận được trong kỳ tính thuế theo hướng dẫn tại khoản 2 mục II phần A Thông tư này”.

- Tại điểm 2.1, khoản 2, Mục II, phần A, Thông tư số 100/2008/NĐ-CP">84/2008/TT-BTC hướng dẫn:

“… Các khoản thu nhập nêu trên làm căn cứ xác định thu nhập chịu thuế là thu nhập trước khi khấu trừ thuế thu nhập cá nhân (thu nhập trước thuế). Trường hợp thu nhập thực nhận không bao gồm thuế thu nhập cá nhân (thu nhập sau thuế) thì phải quy đổi thành thu nhập trước thuế theo phụ lục số 01/PL-TNCN ban hành kèm theo Thông tư này”.

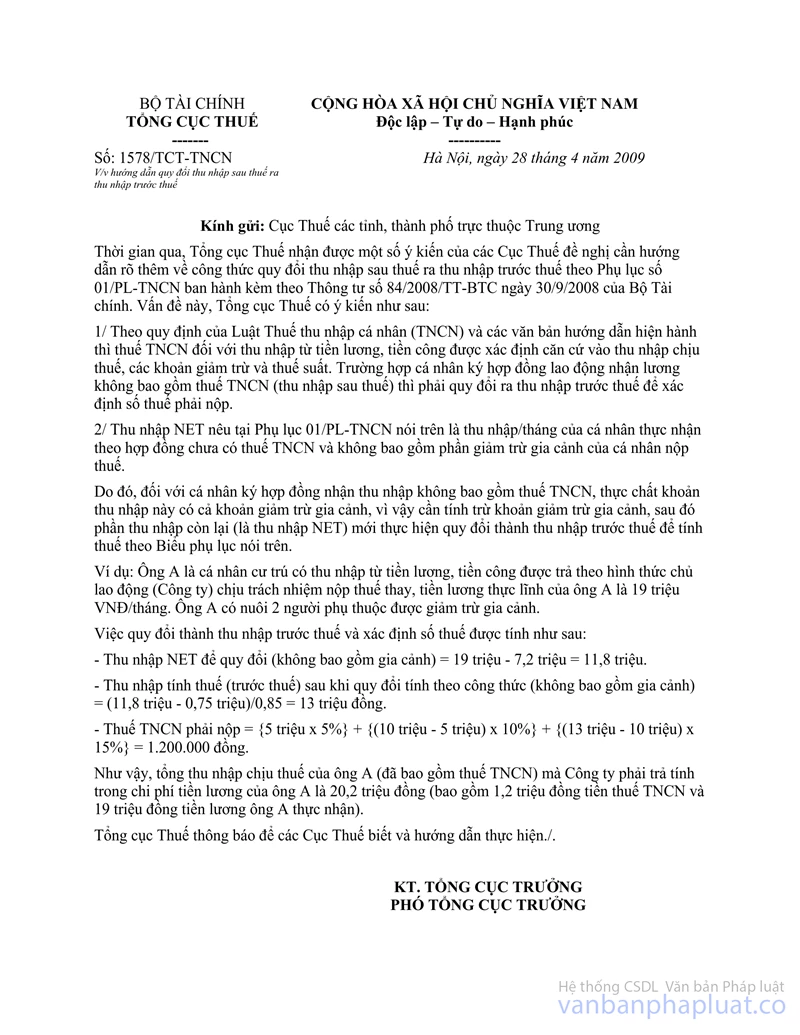

- Theo hướng dẫn tại Công văn số 1578/TCT-TNCN ngày 28/4/2009 của Tổng cục Thuế hướng dẫn quy đổi thu nhập sau thuế ra thu nhập trước thuế:

“1… Trường hợp cá nhân ký hợp đồng lao động nhận lương không bao gồm thuế TNCN (thu nhập sau thuế) thì phải quy đổi ra thu nhập trước thuế để xác định số thuế phải nộp.

2. Thu nhập NET nêu tại Phụ lục 01/PL-TNCN nói trên là thu nhập/tháng của cá nhân thực nhận theo hợp đồng chưa có thuế TNCN và không bao gồm phần giảm trừ gia cảnh của cá nhân nộp thuế”.

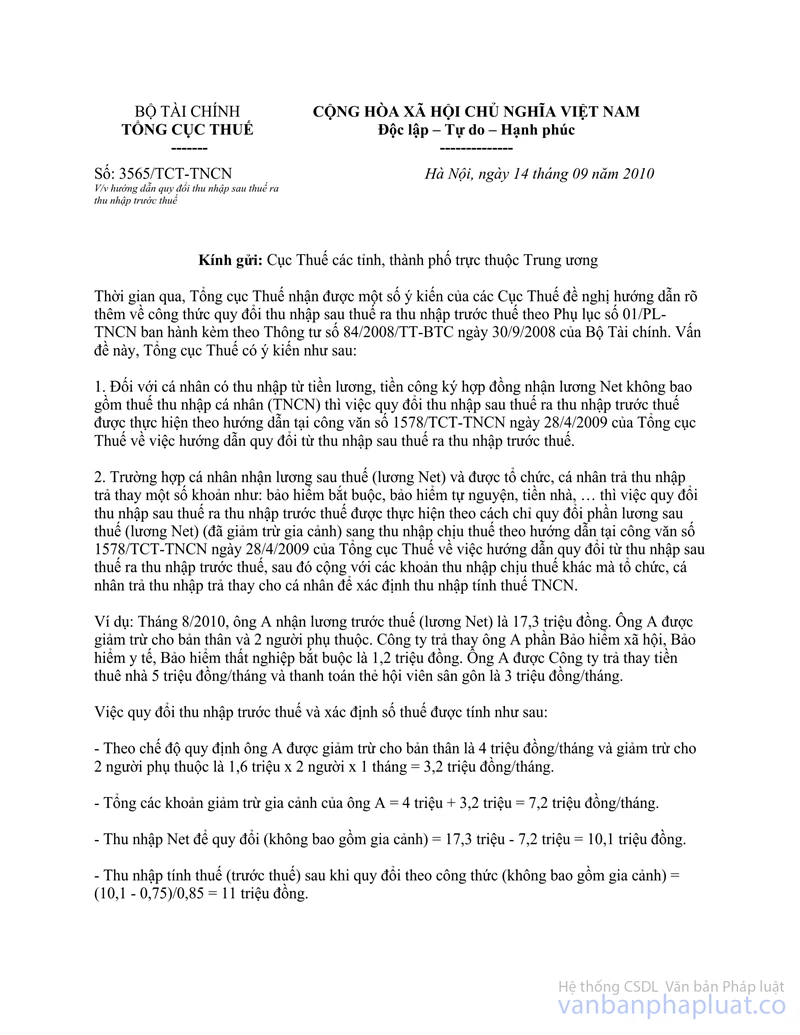

- Theo hướng dẫn tại khoản 2 Công văn số 3565/TCT-TNCN ngày 14/9/2010 của Tổng cục Thuế hướng dẫn quy đổi thu nhập sau thuế ra thu nhập trước thuế:

“Trường hợp cá nhân nhận lương sau thuế (Lương NET) và được tổ chức, cá nhân trả thu nhập trả thay một số khoản như: Bảo hiểm bắt buộc, bảo hiểm tự nguyện, tiền nhà, … thì việc quy đổi thu nhập sau thuế ra thu nhập trước thuế theo cách chỉ quy đổi phần lương sau thuế (Lương NET) (đã giảm trừ gia cảnh) sang thu nhập chịu thuế theo hướng dẫn tại Công văn số 1578/TCT-TNCN ngày 28/4/2009 của Tổng cục Thuế hướng dẫn quy đổi thu nhập sau thuế ra thu nhập trước thuế, sau đó cộng với các khoản thu nhập chịu thuế khác mà tổ chức, cá nhân trả thu nhập trả thay cho cá nhân để xác định thu nhập tính thuế TNCN”.

Căn cứ các hướng dẫn trên: Trường hợp cá nhân nhận lương NET của Công ty TNHH Kefico VN thì thực hiện quy đổi thu nhập sau thuế ra thu nhập trước thuế và xác định thu nhập tính thuế TNCN theo nội dung hướng dẫn tại Công văn số 1578/TCT-TNCN ngày 28/4/2009 và Công văn số 3565/TCT-TNCN ngày 14/9/2010 của Tổng cục Thuế.

Tổng cục Thuế trả lời để Công ty TNHH Kefico Việt Nam được biết và thực hiện.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG |