Nội dung toàn văn Công văn 1995/TCT-CS 2018 miễn tiền thuê đất đối với dự án chợ Lịm Phú Xuyên Hà Nội

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 1995/TCT-CS |

Hà Nội, ngày 24 tháng 05 năm 2018 |

Kính gửi: Cục Thuế TP Hà Nội

Trả lời công văn số 81477/CT-QLĐ ngày 20/12/2017 của Cục Thuế TP Hà Nội về miễn tiền thuê đất đối với dự án chợ Lịm, huyện Phú Xuyên, TP Hà Nội, Tổng cục Thuế có ý kiến như sau:

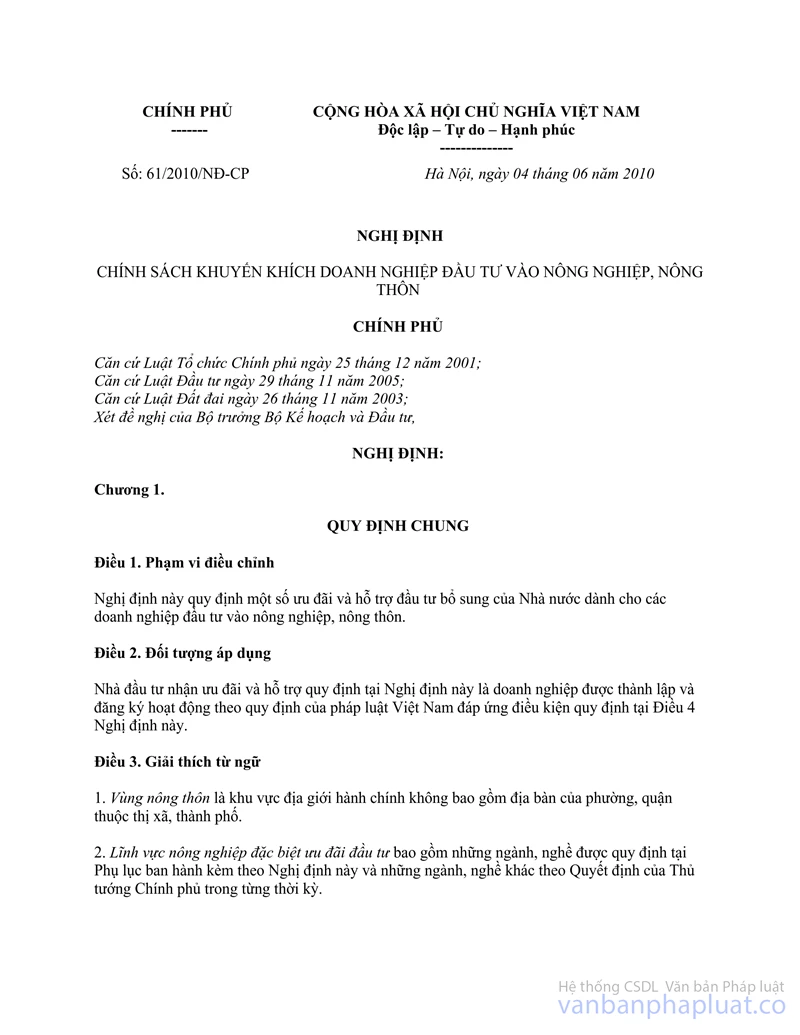

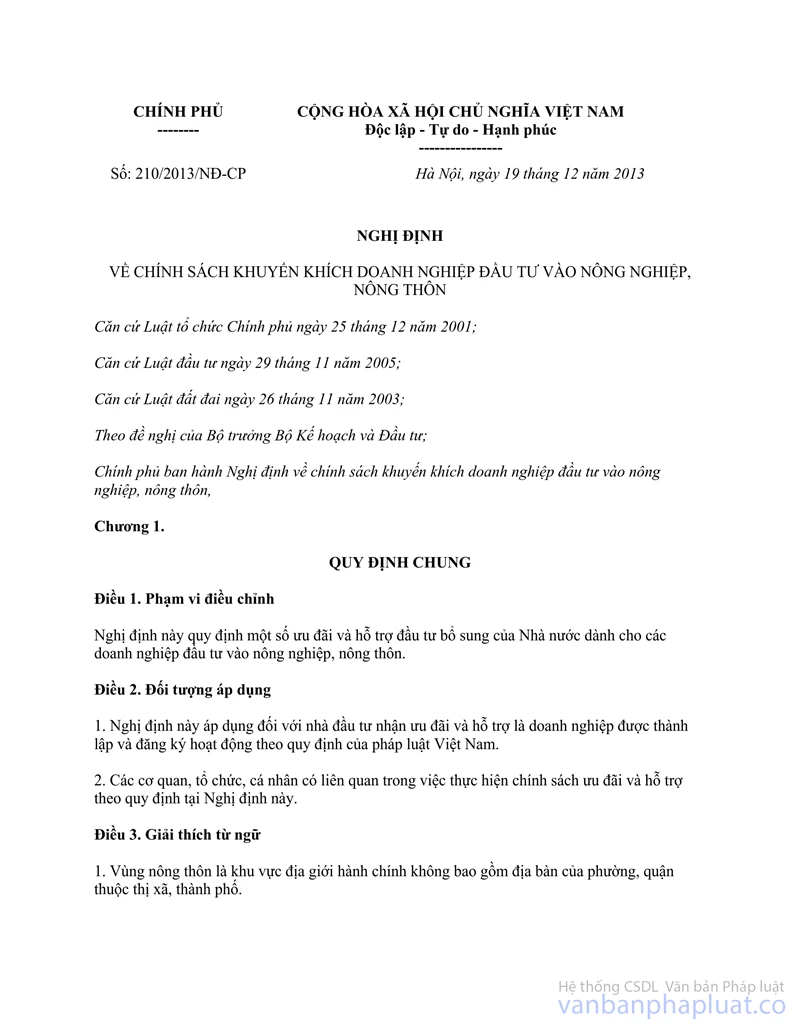

- Theo quy định tại Nghị định số 210/2013/NĐ-CP ngày 19/12/2013 về chính sách khuyến khích doanh nghiệp đầu tư vào nông nghiệp, nông thôn (có hiệu lực thi hành kể từ ngày 10/02/2014):

+ Tại Điểm 16 Phụ lục Danh mục lĩnh vực đặc biệt ưu đãi đầu tư trong nông nghiệp và nông thôn ban hành kèm theo Nghị định số 210/2013/NĐ-CP quy định lĩnh vực đặc biệt ưu đãi đầu tư trong nông nghiệp và nông thôn có bao gồm: “16. Xây dựng chợ nông thôn; xây dựng ký túc xá công nhân ở nông thôn.”

+ Tại Khoản 4 Điều 6 Nghị định số 210/2013/NĐ-CP quy định miễn, giảm tiền thuê đất, thuê mặt nước đối với dự án nông nghiệp:

“Điều 6. Miễn, giảm tiền thuê đất, thuê mặt nước của Nhà nước

………………

4. Nhà đầu tư có dự án nông nghiệp khuyến khích đầu tư được miễn tiền thuê đất, thuê mặt nước trong 11 năm đầu kể từ ngày dự án hoàn thành đi vào hoạt động.”

+ Tại Khoản 3 Điều 19 Nghị định số 210/2013/NĐ-CP quy định:

“Điều 19. Trách nhiệm của Ủy ban nhân dân tỉnh, thành phố trực thuộc Trung ương

………………

3. Phê duyệt các dự án đầu tư được ưu đãi, hỗ trợ từ ngân sách địa phương sau khi có thẩm tra của cơ quan chức năng.”

+ Tại Khoản 1 và Khoản 3 Điều 20 Nghị định số 210/2013/NĐ-CP quy định:

“Điều 20. Hiệu lực thi hành

1. Nghị định này có hiệu lực thi hành kể từ ngày 10 tháng 02 năm 2014.

……………….

3. Nhà đầu tư có dự án đầu tư đáp ứng các điều kiện ưu đãi quy định tại Nghị định này nếu đã triển khai thực hiện dự án trước khi Nghị định này có hiệu lực và chưa thực hiện ưu đãi theo Nghị định số 61/2010/NĐ-CP ngày 04 tháng 6 năm 2010 thì được hưởng ưu đãi, hỗ trợ theo quy định tại Nghị định này cho thời gian còn lại của dự án.”

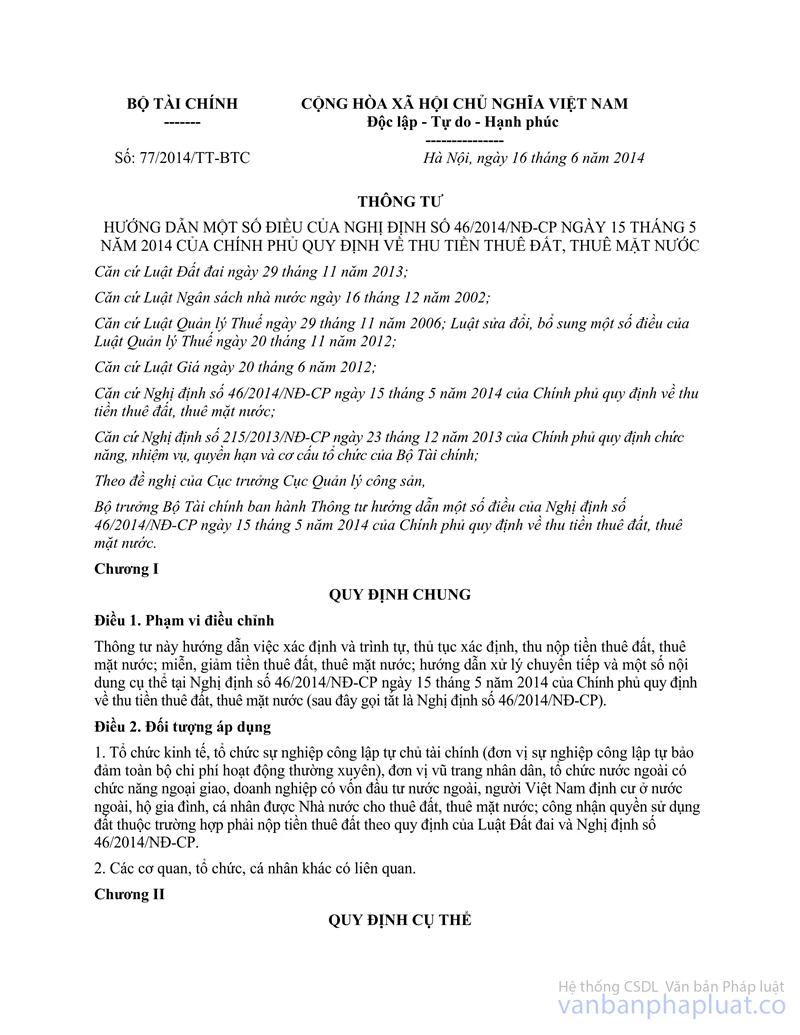

- Theo quy định tại Nghị định số 46/2014/NĐ-CP ngày 15/5/2014 của Chính phủ quy định về thu tiền thuê đất, thuê mặt nước (có hiệu lực thi hành kể từ ngày 01/7/2014):

+ Tại Khoản 6 Điều 18 Nghị định số 46/2014/NĐ-CP quy định:

“Điều 18. Nguyên tắc thực hiện miễn, giảm tiền thuê đất, thuê mặt nước

………………..

6. Người thuê đất, thuê mặt nước chỉ được hưởng ưu đãi miễn, giảm tiền thuê đất, thuê mặt nước sau khi làm các thủ tục để được miễn, giảm theo quy định.”

+ Tại Khoản 8 Điều 19 Nghị định số 46/2014/NĐ-CP quy định:

“Điều 19. Miễn tiền thuê đất, thuê mặt nước

……………….

8. Việc miễn tiền thuê đất đối với dự án đầu tư vào nông nghiệp, nông thôn thực hiện theo quy định của Chính phủ về ưu đãi đầu tư trong nông nghiệp, nông thôn.”

- Theo quy định tại Thông tư số 46/2014/NĐ-CP tiền thuê đất thuê mặt nước">77/2014/TT-BTC ngày 16/6/2014 của Bộ Tài chính hướng dẫn một số điều của Nghị định số 46/2014/NĐ-CP ngày 15/5/2014 của Chính phủ quy định về thu tiền thuê đất, thuê mặt nước:

+ Tại Khoản 5 Điều 12 Thông tư số 46/2014/NĐ-CP tiền thuê đất thuê mặt nước">77/2014/TT-BTC quy định:

“Điều 12. Áp dụng miễn, giảm tiền thuê đất, thuê mặt nước

………………..

5. Người được Nhà nước cho thuê đất chỉ được hưởng ưu đãi miễn, giảm tiền thuê đất sau khi làm các thủ tục để được miễn, giảm tiền thuê đất theo quy định. Trường hợp thuộc đối tượng được miễn, giảm tiền thuê đất nhưng người được Nhà nước cho thuê đất không làm thủ tục để được miễn, giảm tiền thuê đất thì phải nộp tiền thuê đất theo quy định của pháp luật. Trường hợp chậm làm thủ tục miễn, giảm tiền thuê đất thì khoảng thời gian chậm làm thủ tục không được miễn, giảm tiền thuê đất.

Trường hợp khi nộp hồ sơ xin miễn, giảm tiền thuê đất đã hết thời gian được miễn, giảm theo quy định tại Điều 19, Điều 20 Nghị định số 46/2014/NĐ-CP thì người được Nhà nước cho thuê đất không được xét miễn, giảm tiền thuê đất; nếu đang trong thời gian được miễn, giảm tiền thuê đất theo quy định thì chỉ được miễn, giảm tiền thuê đất cho thời gian ưu đãi còn lại tính từ thời điểm nộp đủ hồ sơ hợp lệ xin miễn, giảm tiền thuê đất.”

+ Tại Điều 14 Thông tư số 46/2014/NĐ-CP tiền thuê đất thuê mặt nước">77/2014/TT-BTC quy định:

“Điều 14. Hồ sơ miễn, giảm tiền thuê đất, thuê mặt nước

1. Hồ sơ miễn, giảm tiền thuê đất thực hiện theo quy định của pháp luật về quản lý thuế.

2. Người thuê đất nộp hồ sơ đề nghị miễn, giảm tiền thuê đất tại cơ quan thuế quản lý trực tiếp.”

Căn cứ quy định trên, nếu Dự án đầu tư xây dựng, cải tạo và nâng cấp chợ Lịm (thị trấn Phú Xuyên, huyện Phú Xuyên) thuộc diện được miễn tiền thuê đất theo quy định tại Nghị định số 210/2013/NĐ-CP nêu trên thì đề nghị Cục Thuế TP Hà Nội căn cứ các quy định trên và hồ sơ cụ thể xác định thời điểm nộp đủ hồ sơ hợp lệ làm căn cứ giải quyết miễn giảm tiền thuê đất cho đơn vị.

Tổng cục Thuế trả lời để Cục Thuế TP Hà Nội biết./.

|

Nơi nhận: |

KT. TỔNG CỤC TRƯỞNG |