Nội dung toàn văn Công văn 19TCT/DNK ưu đãi thuế thu nhập doanh nghiệp trong trường hợp sử dụng nhiều lao động

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 19TCT/DNK |

Hà Nội, ngày 05 tháng 01 năm 2005 |

|

Kính

gửi: |

Cục thuế tỉnh Cà Mau |

Tổng cục Thuế nhận được Đơn kiến nghị số 50/KN-HTX ngày 20/12/2004 của Hợp tác xã chế biến gia súc Cà Mau đề nghị được xem xét Điều kiện miễn, giảm thuế TNDN trong trường hợp sử dụng nhiều lao động, về việc này Tổng cục Thuế trả lời về nguyên tắc như sau:

1. Về việc sử dụng lao động của doanh nghiệp khác

Trường hợp Hợp tác xã chế biến gia súc Cà Mau thuê một số doanh nghiệp khác thực hiện các công việc cạo mổ, vận chuyển gia súc, các doanh nghiệp này cử lao động đến làm cho Hợp tác xã; khi thanh toán tiền Hợp tác xã thanh toán trực tiếp cho chủ doanh nghiệp thì số lượng lao động này không được tính vào số lượng lao động của Hợp tác xã chế biến gia súc Cà Mau vì đây là lao động của doanh nghiệp nhận làm dịch vụ cho Hợp tác xã.

2. Về cách tính số lượng lao động bình quân theo năm

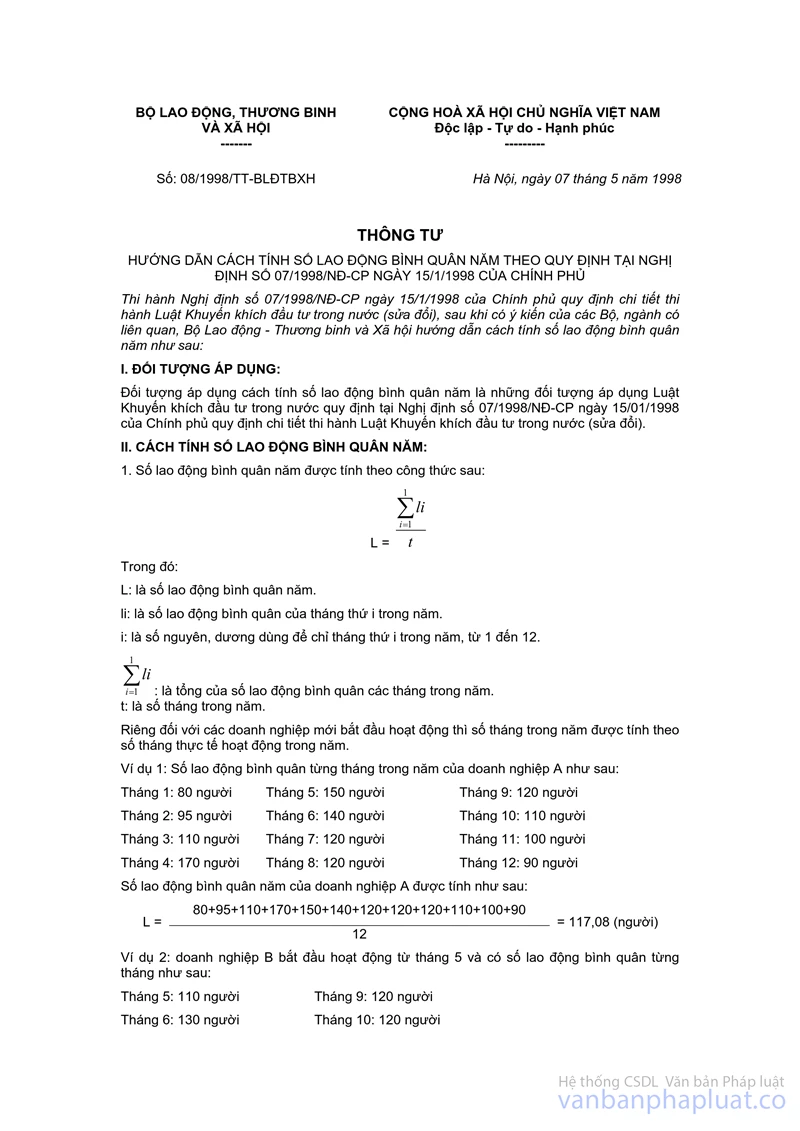

Bộ Lao động – Thương binh và Xã hội đã có Thông tư số 08/1998/TT-LĐTBXH ngày 07/5/1998 hướng dẫn cách tính số lao động bình quân năm theo quy định tại Nghị định số 07/1998/NĐ-CP ngày 15/01/1998 của Chính phủ quy định chi Tiết thi hành Luật khuyến khích đầu tư trong nước (sửa đổi). Đối tượng áp dụng cách tính số lao động bình quân năm theo Thông tư này là những đối tượng áp dụng Luật khuyến khích đầu tư trong nước quy định tại Nghị định số 07/1998/NĐ-CP nói trên. Theo Thông tư này thì các doanh nghiệp có trách nhiệm báo cáo số lao động bình quân năm với Sở Lao động - Thương binh và Xã hội địa phương sở tại.

Đề nghị Cục thuế tỉnh Cà Mau liên hệ với Sở Lao động - Thương binh và Xã hội của tỉnh để xác định và tính toán lại số lượng lao động bình quân năm của Hợp tác xã chế biến gia súc Cà Mau theo cách tính quy định tại Thông tư số 08/1998/TT-LĐTBXH nói trên:

- Trường hợp sau khi tính lại thấy số lượng lao động bình quân năm của Hợp tác xã chế biến gia súc Cà Mau là bằng hoặc lớn hơn 50 người thì Cục thuế xem xét cho Hợp tác xã được hưởng ưu đãi thuế TNDN theo quy định.

- Trường hợp sau khi tính lại thấy số lượng lao động bình quân năm của Hợp tác xã chế biến gia súc Cà Mau là ít hơn 50 người thì Hợp tác xã không thuộc đối tượng được hưởng ưu đãi thuế TNDN.

Trong quá trình thực hiện nếu có vướng mắc đề nghị Cục thuế báo cáo về Tổng cục để Tổng cục xem xét trả lời./.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG TỔNG CỤC THUẾ |