Nội dung toàn văn Công văn 2031/TCT-PCCS mĩên, giảm thuế đối với khai thác hải sản xa bờ

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 2031/TCT-PCCS |

Hà Nội, ngày 28 tháng 05 năm 2007 |

Kính gửi: Cục Thuế tỉnh Kiên Giang

Tổng cục Thuế nhận được công văn số 133/CT-THDT ngày 26/02/2007 của Cục Thuế tỉnh Kiên Giang về việc miễn, giảm thuế đối với khai thác hải sản xa bờ. Về vấn đề này, Tổng cục Thuế có ý kiến như sau:

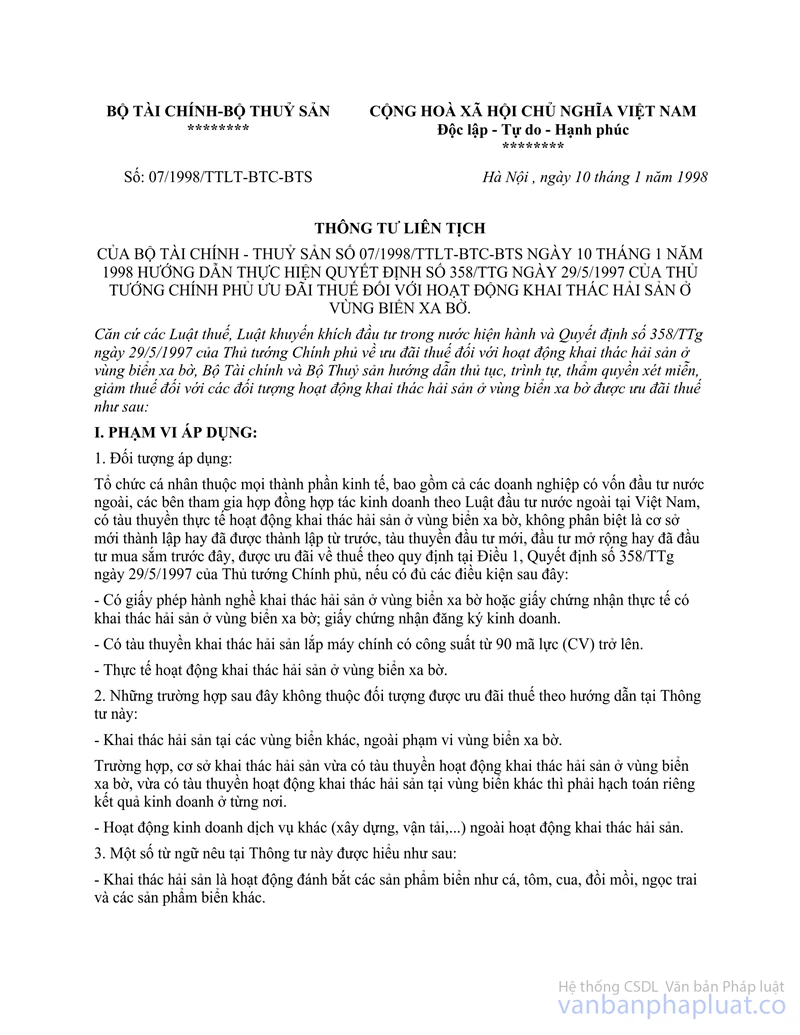

Theo điểm 1, mục I Thông tư liên tịch số 07/1998/TTLT-BTC-BTS ngày 10/01/1998 hướng dẫn thực hiện Quyết định số 358/TTG ngày 29/05/1997 của Thủ tướng Chính phủ ưu đãi thuế đối với hoạt động khai thác hải sản ở vùng biển xa bờ hướng dẫn: “Tổ chức cá nhân thuộc mọi thành phần kinh tế… có tàu thuyền thực tế hoạt động khai thác hải sản ở vùng biển xa bờ… được ưu đãi về thuế theo quy định tại Điều 1, Quyết định số 358/TTg ngày 29/5/1997 của Thủ tướng Chính phủ, nếu có đủ các điều kiện sau đây:

- Có giấy phép hành nghề khai thác hải sản ở vùng biển xa bờ hoặc giấy chứng nhận thực tế có khai thác hải sản ở vùng biển xa bờ; giấy chứng nhận đăng ký kinh doanh.

- Có tàu thuyền khai thác hải sản lắp máy chính có công suất từ 90 mã lực (CV) trở lên.

- Thực tế hoạt động khai thác hải sản ở vùng biển xa bờ”.

Theo hướng dẫn tại điểm 2, mục II Thông tư liên tịch số 07/1998/TTLT-BTC-BTS nêu trên: “Việc miễn, giảm thuế tài nguyên, thuế doanh thu, thuế lợi tức được tiến hành hàng năm, sau khi kết thúc năm tài chính.”

Theo hướng dẫn nêu trên, DNTN Phước Lành nếu đáp ứng các điều kiện nêu trên thì được hưởng ưu đãi theo quy định của pháp luật. Tuy nhiên, DNTN Phước Lành trong thời gian khai thác hải sản xa bờ đã không gửi hồ sơ đến cơ quan thuế xin miễn, giảm thuế theo thủ tục, đến tháng 10/2006 DNTN Phước Lành mới làm đơn xin miễn, giảm thuế cho các năm từ năm 1998 đến 2004 thì đã hết thời hạn được miễn, giảm thuế theo Thông tư số 07/1998/TTLT-BTC-BTS nêu trên.

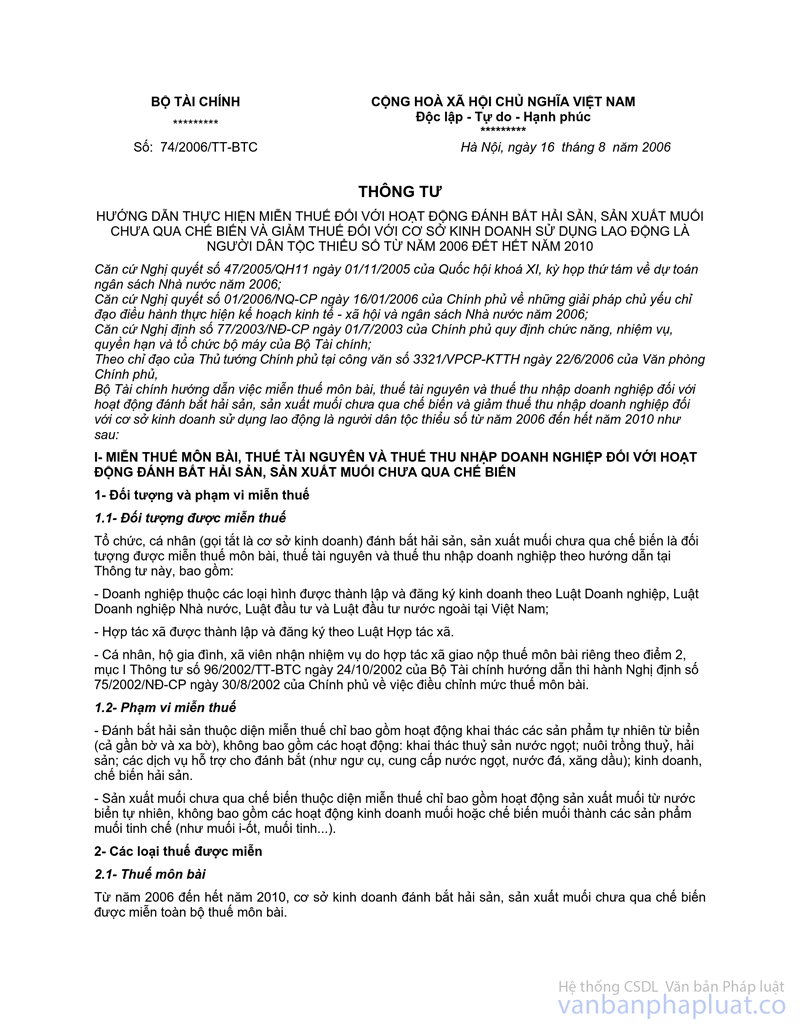

Kể từ ngày Thông tư số 74/2006/TT-BTC ngày 16/08/2006 có hiệu lực thi hành thì DNTN Phước Lành được miễn thuế môn bài, thuế tài nguyên, thuế TNDN theo quy định.

Tổng cục Thuế trả lời để Công ty biết và thực hiện./.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG |