Nội dung toàn văn Công văn 2043/TCT-PCCS chính sách đối với đơn vị sự nghiệp có thu

|

BỘ TÀI CHÍNH |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 2043/TCT-PCCS |

Hà Nội, ngày 29 tháng 05 năm 2007 |

Kính gửi: Cục Thuế tỉnh Trà Vinh

Tổng cục Thuế nhận được công văn số 204CT-TT&HT ngày 27/02/2007 của Cục Thuế tỉnh Trà Vinh về việc ưu đãi thuế thu nhập doanh nghiệp đối với các cơ sở công lập. Về vấn đề này, Tổng cục Thuế có ý kiến như sau:

1) Nghĩa vụ thuế đối với đơn vị sự nghiệp có thu:

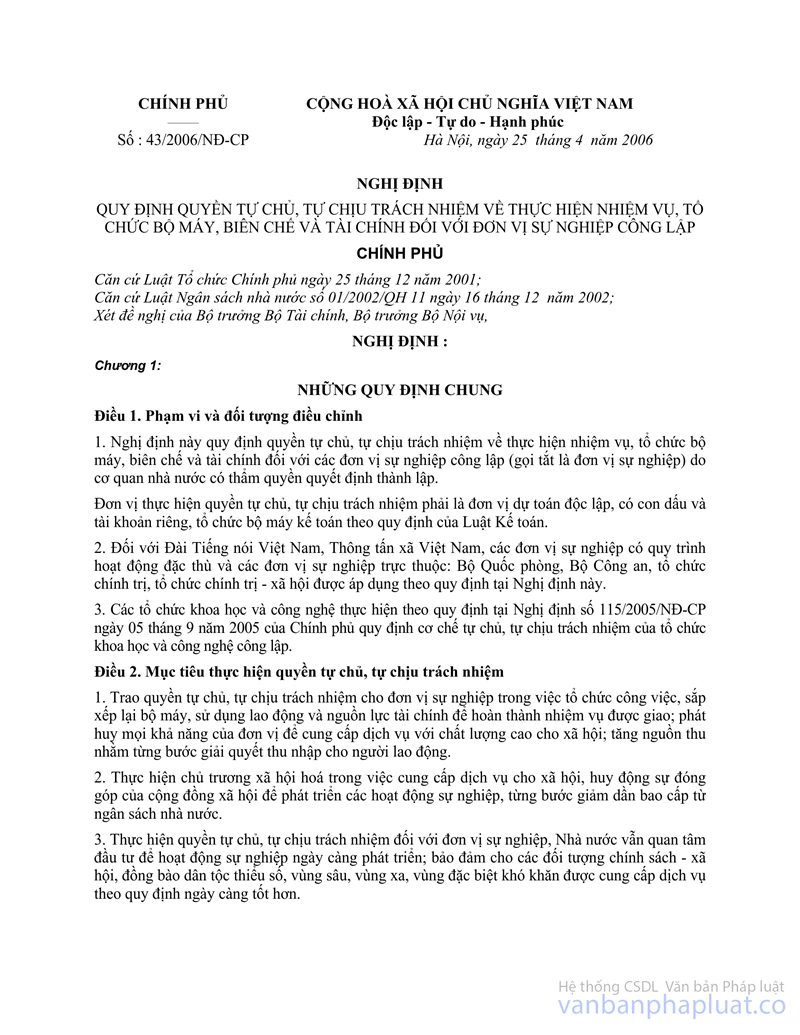

Căn cứ tại Điều 10 Nghị định số 43/2006/NĐ-CP ngày 25/04/2006 của Chính phủ quy định quyền tự chủ, tụ chịu trách nhiệm về thực hiện nhiệm vụ, tổ chức bộ máy, biên chế và tài chính đối với đơn vị sự nghiệp công lập quy định: ''Đơn vị sự nghiệp có các hoạt động dịch vụ phải đăng ký, kê khai, nộp đủ các loại thuế và các khoản khác (nếu có), được miễn, giảm thuế theo quy định của pháp luật. '' '

Theo quy định trên, Trường Đại học Trà Vinh và Sở Giáo Dục - Đạo tạo có mở các trung tâm cung ứng dịch vụ dạy ngoại ngữ, tin học theo hình thức cấp chứng chỉ; lập trình viên tin học; luyện thi; dạy nghề ngắn hạn... phải đăng ký, kê khai, nộp thuế theo quy định của pháp luật.

2) Đối tượng áp dụng Nghị định 53/2006/NĐ-CP ngày 25/05/2006 của Chính phủ về chính sách khuyến khích phát triển các cơ sở cung ứng dịch vụ ngoài công lập:

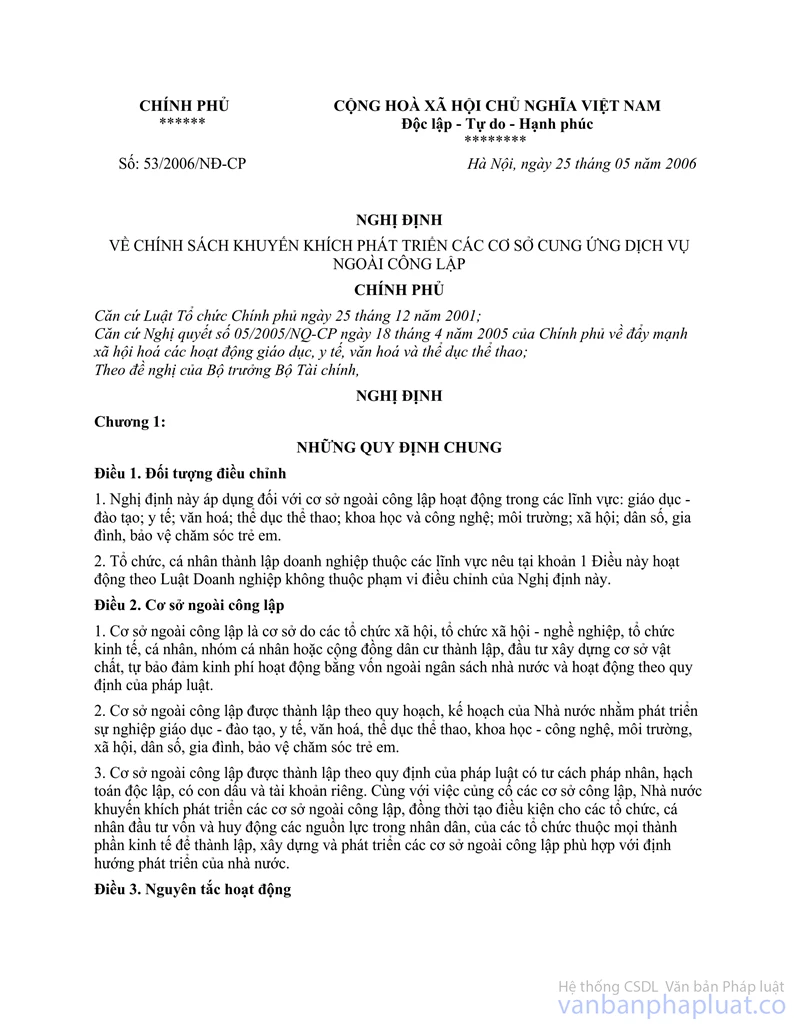

Căn cứ tại Khoản l, Điều l Nghị định số 53/2006/NĐ-CP ngày 25/05/2006 nêu trên quy định:

''Nghị định này áp dụng đối vòi cơ sở ngoài công Lập hoạt động trong các lĩnh vực: giáo dục - đào tạo; y tế, văn hoá; thể dục thể thao; khoa học và công nghệ, môi trường xã hội, dân số, gia đình, bảo vệ chăm sóc trẻ em. ''

Theo quy định trên, Trường Đại học Trà Vinh và Sở Giáo dục - Đào tạo có hoạt động dịch vụ: mở các trung tâm cung ứng dịch vụ dạy ngoại ngữ, tin học...là đơn vị sự nghiệp có thu nên không thuộc đối tượng điều chỉnh của Nghị định số 53/2006/NĐ-CP ngày 25/05/2006 nêu trên. Vì vậy, ưu đãi miễn, giảm thuế đối với đơn vị sự nghiệp có thu được áp dụng theo quy định pháp luật về thuế

Tổng cục Thuế trả lời để Cục Thuế biết và thực hiện./.

|

|

KT. TỔNG CỤC TRƯỞNG |