Nội dung toàn văn Công văn 2049/TCT-CS thu tiền sử dụng đất

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 2049/TCT-QLN |

Hà Nội, ngày 29 tháng 5 năm 2008 |

Kính gửi: Cục Thuế Thành phố Hồ Chí Minh

Tổng cục Thuế nhận được công văn số 694/KT ngày 23/10/2007 của Công ty cổ phần đầu tư xây dựng và khai thác công trình giao thông 584 về việc xin miễn nộp tiền sử dụng đất dự án Tân Kiên và công văn số 13063/CT-QLN ngày 17/12/2007 của Cục Thuế Thành phố Hồ Chí Minh báo cáo về khoản tiền sử dụng đất phải nộp của Dự án Tân Kiên - Công ty đầu tư xây dựng và khai thác công trình giao thông 584 (nay là Công ty cổ phần đầu tư xây dựng và khai thác công trình giao thông 584). Về vấn đề này, Tổng cục Thuế có ý kiến như sau:

Theo báo cáo của Cục Thuế Thành phố Hồ Chí Minh và Công ty cổ phần đầu tư xây dựng và khai thác công trình giao thông 584: trước đây Công ty đầu tư xây dựng và khai thác công trình giao thông 584 là doanh nghiệp nhà nước bán cho tập thể người lao động trong Công ty. Công ty được Uỷ ban nhân dân Thành phố Hồ Chí Minh giao đất để thực hiện Dự án khu nhà ở - dân cư Tân Kiên theo Quyết định số 3309/QĐ-UB ngày 1/7/2005. Ngày 9/10/2006, Công ty lập Tờ khai tiền sử dụng đất và Tờ khai lệ phí trước bạ nhà đất. Cục Thuế Thành phố Hồ Chí Minh có Thông báo nộp tiền sử dụng đất số 96 ngày 3/1/2007 và Tổ công tác liên ngành có Thông báo số 08/TCTLN-TB ngày 8/1/2007 thông báo số tiền sử dụng đất phải nộp của dự án Tân Kiên là 6.692.504.000 đồng. Như vậy, tại thời điểm xác định giá trị doanh nghiệp (30/6/2006), Công ty chưa phát sinh khoản nợ tiền sử dụng đất của Dự án Tân Kiên. Mặt khác, dự án đang trong giai đoạn đầu tư, kết quả kinh doanh chưa được phản ánh trong báo cáo quyết toán tài chính đến thời điểm chính thức chuyển thành công ty cổ phần nên tại Biên bản kiểm tra quyết toán thuế 6 tháng cuối năm 2006 và 5 tháng đầu năm 2007 không ghi doanh nghiệp còn nợ tiền sử dụng đất là 6.692.504.000 đồng. Số tiền sử dụng đất phải nộp 6.692.504.000 đồng theo thông báo số 96 ngày 3/1/2007 của Cục Thuế Thành phố Hồ Chí Minh là khoản mới phát sinh gắn với việc được giao đất thực hiện dự án.

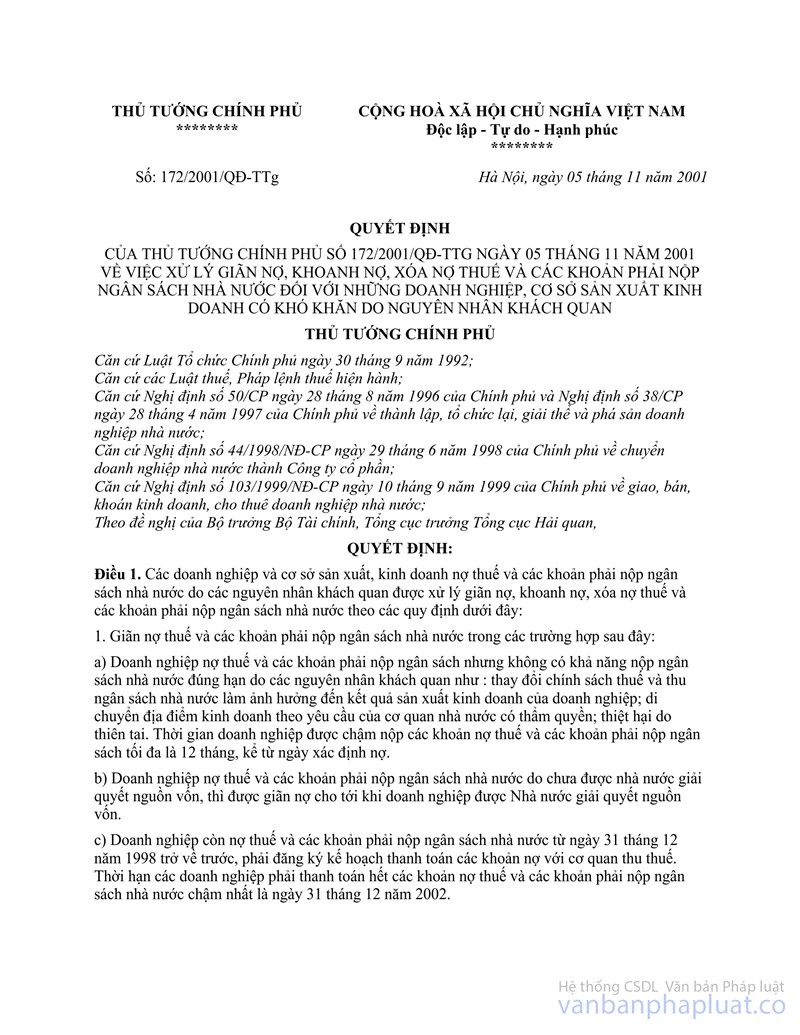

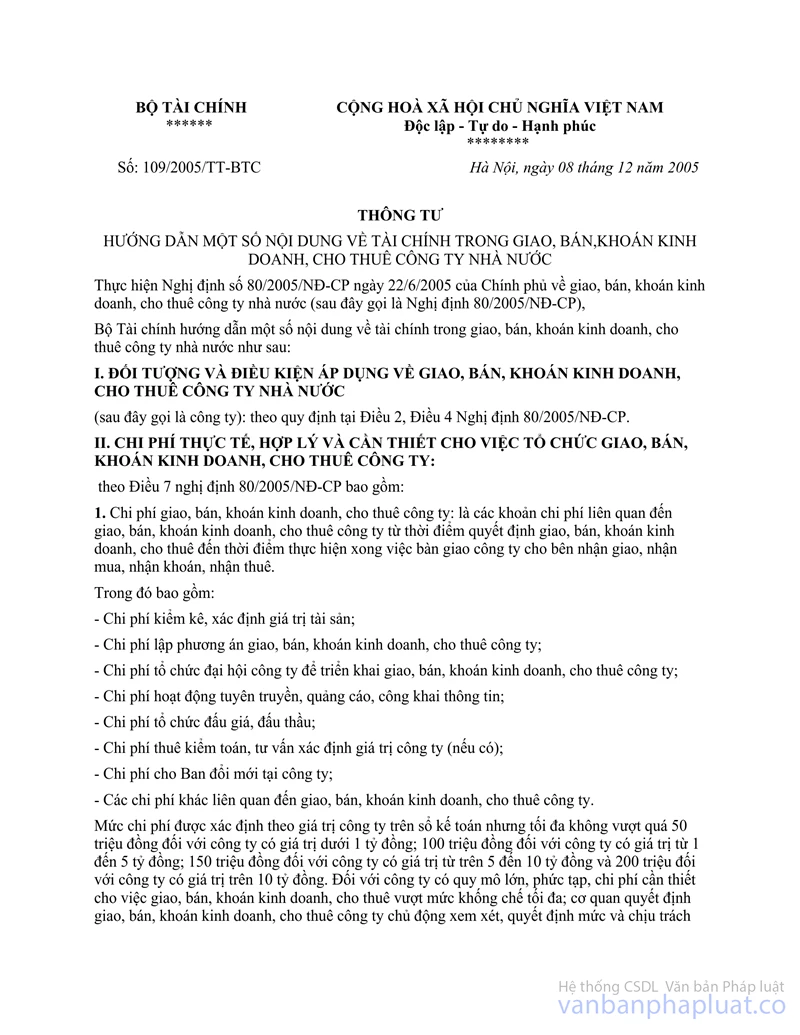

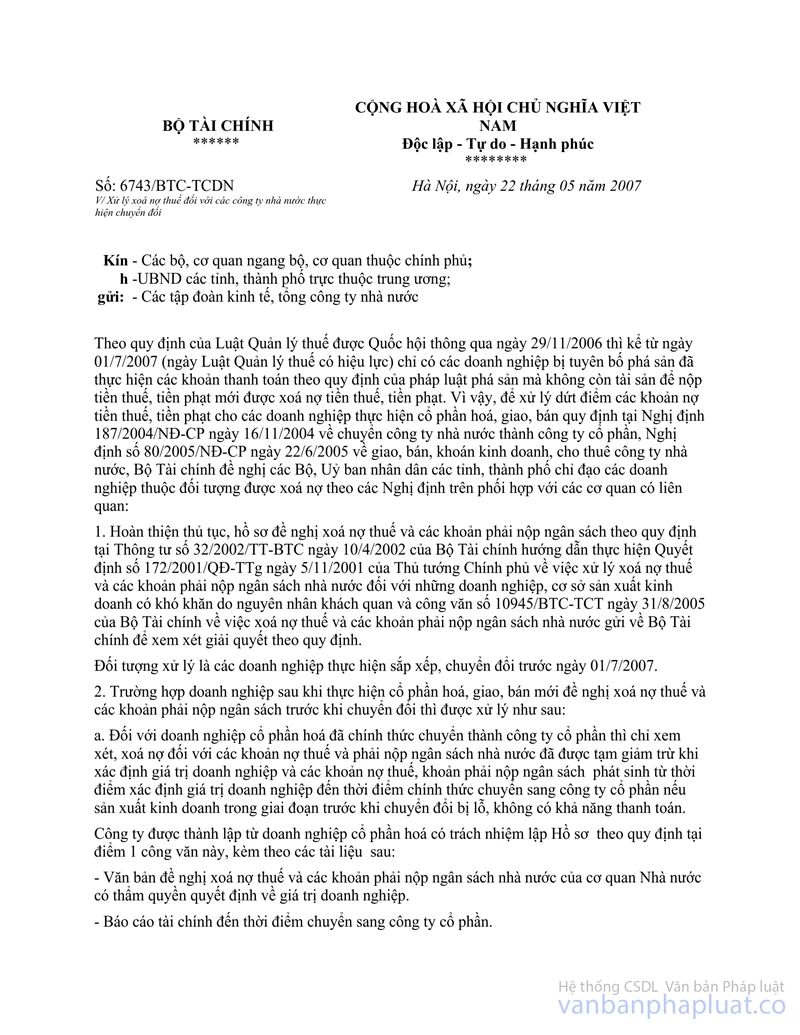

Căn cứ các quy định tại Quyết định số 172/2001/QĐ-TTg ngày 5/11/2001 của Thủ tướng Chính phủ về việc xử lý giãn nợ, khoanh nợ, xoá nợ thuế và các khoản phải nộp ngân sách nhà nước đối với những doanh nghiệp, cơ sở sản xuất kinh doanh có khó khăn do nguyên nhân khách quan; Thông tư số 32/2002/TT-BTC ngày 10/4/2002 của Bộ Tài chính hướng dẫn thực hiện Quyết định số 172/2001/QĐ-TTg nêu trên; Thông tư số 109/2005/TT-BTC ngày 8/12/2005 của Bộ Tài chính hướng dẫn một số nội dung về tài chính trong giao, bán, khoán kinh doanh, cho thuê công ty nhà nước và hướng dẫn tại Công văn số 6743/BTC-TCDN ngày 22/5/2007 của Bộ Tài chính về việc xử lý xoá nợ thuế đối với các công ty nhà nước thực hiện chuyển đổi thì Công ty đầu tư xây dựng và khai thác công trình giao thông 584 không được xoá nợ khoản tiền sử dụng đất nêu trên. Trường hợp Công ty không có khả năng triển khai dự án Tân Kiên và không có tiền để nộp tiền sử dụng đất, đề nghị Công ty báo cáo Uỷ ban nhân dân Thành phố Hồ Chí Minh và các ngành chức năng để quyết định xử lý.

Tổng cục Thuế thông báo để Cục Thuế Thành phố Hồ Chí Minh biết và hướng dẫn đơn vị thực hiện./.

|

|

KT.

TỔNG CỤC TRƯỞNG |