Nội dung toàn văn Công văn 2059/TCT-CS thủ tục thực hiện ưu đãi trong lĩnh vực xã hội hoá

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 2059/TCT-CS |

Hà Nội, ngày 14 tháng 06 năm 2010 |

Kính gửi: Cục thuế tỉnh Bà Rịa - Vũng Tàu

Tổng cục Thuế nhận được công văn số 1335/CT-THNVDT ngày 16/03/2010 của Cục thuế tỉnh Bà Rịa - Vũng Tàu về thủ tục thực hiện ưu đãi trong lĩnh vực xã hội hoá. Về vấn đề này, sau khi lấy ý kiến Bộ Giáo dục và Đào tạo, Bộ Tài nguyên và Môi trường, Tổng cục Thuế có ý kiến như sau:

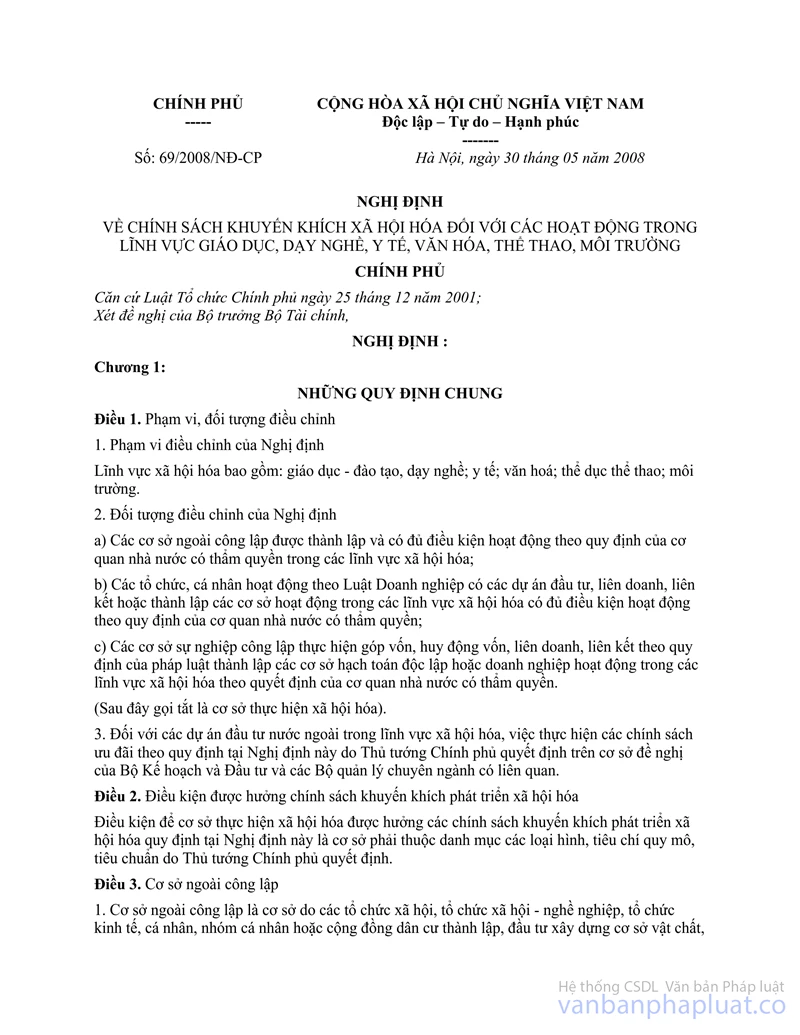

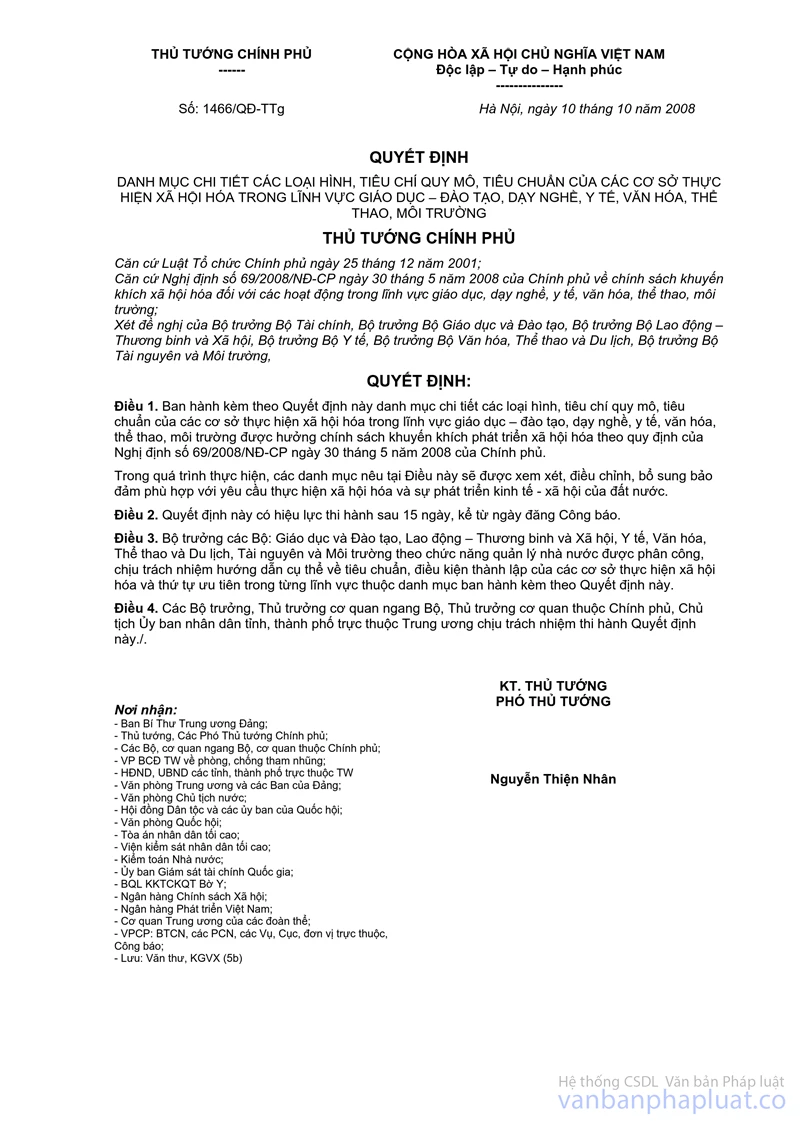

Căn cứ Điều 2 và Điều 6 Nghị định số 69/2008/NĐ-CP ngày 30/05/2008 của Chính phủ về chính sách khuyến khích xã hội hoá đối với các hoạt động trong lĩnh vực giáo dục, dạy nghề, y tế, văn hoá, thể thao, môi trường; Quyết định số 1466/QĐ-TTg ngày 10/10/2008 của Thủ tướng Chính phủ ban hành Danh Mục chi tiết các loại hình, tiêu chí quy mô, tiêu chuẩn của các cơ sở thực hiện xã hội hoá trong lĩnh vực giao dục - đào tạo, dạy nghề, y tế, văn hoá, thể thao, môi trường thì cơ sở thực hiện xã hội hoá sẽ được ưu đãi đầu tư miễn tiền thuê đất, tiền sử dụng đất nếu đáp ứng Danh Mục chi tiết các loại hình, tiêu chí quy mô, tiêu chuẩn của các cơ sở thực hiện xã hội hoá trong lĩnh vực giáo dục - đào tạo, dạy nghề, y tế, văn hoá, thể thao, môi trường ban hành kèm theo Quyết định số 1466/QĐ-TTg ngày 10/10/2008 của Thủ tướng Chính phủ.

Tại Mục II Thông tư số 69/2008/NĐ-CP \">135/2008/TT-BTC ngày 31/12/2008 của Bộ Tài chính hướng dẫn Nghị định số 69/2008/NĐ-CP ngày 30/05/2008 của Chính phủ về chính sách khuyến khích xã hội hoá đối với các hoạt động trong lĩnh vực giáo dục, dạy nghề, y tế, văn hoá, thể thao, môi trường quy định: "Điều kiện được hưởng chính sách khuyến khích phát triển xã hội hoá theo quy định tại Điều 2 Nghị định số 69/2008/NĐ-CP, được hướng dẫn cụ thể như sau:

Cơ sở thực hiện xã hội hoá trong các lĩnh vực: Giáo dục - đào tạo, dạy nghề, y tế, văn hoá, thể thao; môi trường phải thuộc danh Mục loại hình và đáp ứng các tiêu chí quy mô, tiêu chuẩn ban hành kèm theo Quyết định số 1466/QĐ-TTg ngày 10 tháng 10 năm 2008 của Thủ tướng Chính phủ được hướng các chính sách khuyến khích phát triển xã hội hoá quy định tại Nghị định số 69/2008/NĐ-CP"

Hiện nay, theo chức năng quản lý được phân công, Bộ Giáo dục và Đào tạo đang tiến hành nghiên cứu, triển khai thực hiện Điều 3 của Quyết định số 1466/QĐ-TTg ngày 10/10/2008 của Thủ tướng Chính phủ về việc hướng dẫn cụ thể về tiêu chuẩn, Điều kiện thành lập của các cơ sở thực hiện xã hội hoá và thứ tự ưu tiên trong từng lĩnh vực thuộc danh Mục ban hành kèm theo Quyết định này.

Trong thời gian văn bản hướng dẫn của các Bộ quản lý chuyên ngành chưa được ban hành, đề nghị Cục thuế nghiên cứu các quy định tại Quyết định số 1466/QĐ-TTg ngày 10/10/2008 của Thủ tướng Chính phủ để hướng dẫn các cơ sở thực hiện xã hội hoá phải thuộc danh Mục loại hình và đáp ứng các tiêu chí quy mô, tiêu chuẩn ban hành kèm theo Quyết định số 1466/QĐ-TTg ngày 10/10/2008 của Thủ tướng Chính phủ thì được hưởng các chính sách khuyến khích phát triển xã hội hoá quy định tại Nghị định số 69/2008/NĐ-CP ngày 30/05/2008.

Đối với những trường hợp vướng mắc cụ thể về thủ tục giải quyết ưu đãi tiền thuê đất, tiền sử dụng đất, đề nghị Cục thuế báo cáo UBND cấp tỉnh phối hợp với các cơ quan quản lý chuyên ngành hướng dẫn Điều kiện, chế độ ưu đãi cụ thể và theo dỗi quản lý ưu đãi các cơ sở thực hiện xã hội hoá tại địa phương để thực hiện theo quy định tại Khoản 9, Khoản 10 Điều 18 Nghị định số 69/2008/NĐ-CP ngày 30/05/2008.

Tổng cục Thuế trả lời để Cục thuế được biết./.

|

|

KT.

TỔNG CỤC TRƯỞNG |