Nội dung toàn văn Công văn 207/TCT-CS truy thu thuế cơ sở kinh doanh xe ôtô, xe hai bánh gắn máy trước ngày 1/7/2007

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 207/TCT-CS |

Hà Nội, ngày 16 tháng 1 năm 2009 |

Kính gửi: Cục thuế tỉnh Thanh Hóa

Trả lời công văn số 1704/CT-THDT ngày 24/11/2008 của Cục thuế tỉnh Thanh Hóa hỏi về việc truy thu thuế cơ sở kinh doanh xe ôtô, xe hai bánh gắn máy trước ngày 1/7/2007, Tổng cục Thuế có ý kiến như sau:

1. Về việc truy thu thuế cơ sở kinh doanh xe ôtô, xe hai bánh gắn máy trước ngày 1/7/2007

Việc truy thu thuế GTGT, TNDN đối với cơ sở kinh doanh xe ôtô, xe hai bánh gắn máy trước ngày 1/7/2007 theo hướng dẫn tại công văn số 7336/BTC-TCT ngày 24/6/2008 và công văn số 12702/BTC-TCT ngày 27/10/2008 của Bộ Tài chính:

- Chỉ áp dụng đối với các trường hợp thuộc đối tượng áp dụng Thông tư số 69/2002/TT-BTC ngày 16/8/2002 (được quy định tại điểm 1 Mục I Thông tư 69/2002/TT-BTC);

- Không áp dụng đối với các trường hợp tạm thời chưa áp dụng theo quy định tại Điểm 2 Mục I Thông tư số 69/2002/TT-BTC và điểm 1 công văn 12229 TC/TCT ngày 13/11/2002 của Bộ Tài chính về việc thực hiện Thông tư số 69/2002/TT-BTC.

2. Về việc sử dụng bản kê chi tiết xe ôtô, xe hai bánh gắn máy bán ra

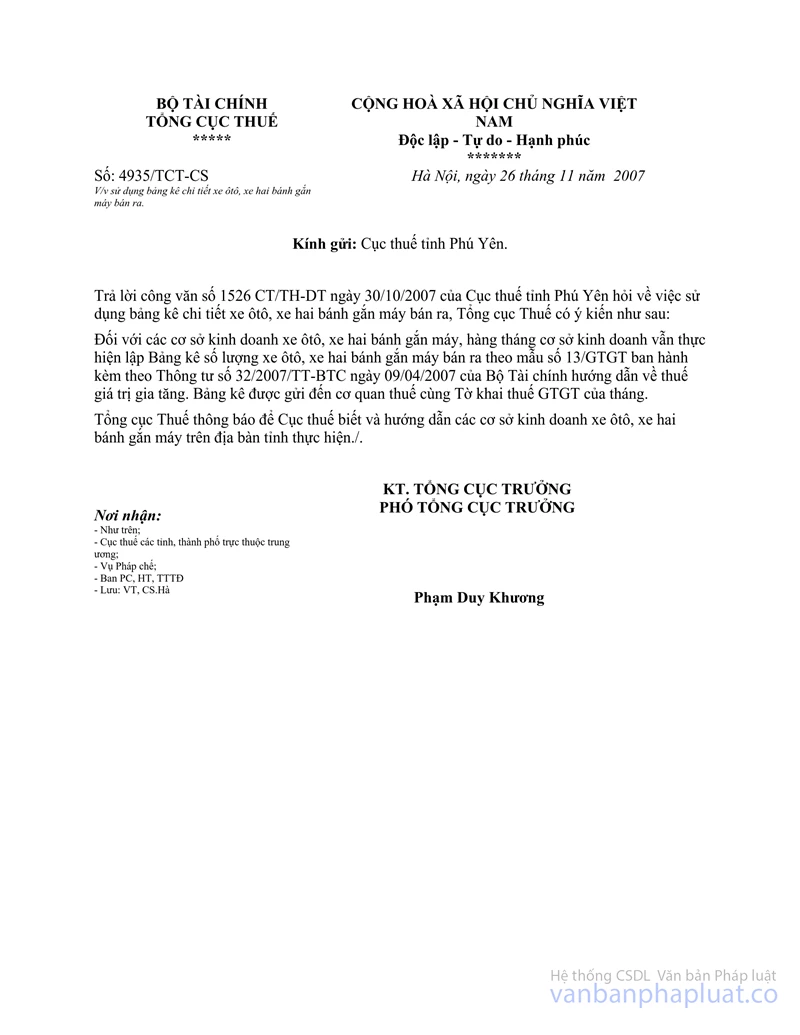

Ngày 26/11/2007 Tổng cục Thuế đã có công văn số 4935/TCT-CS gửi Cục thuế tỉnh Phú Yên và có gửi Cục thuế các tỉnh, thành phố trực thuộc Trung ương với nội dung yêu cầu Cục thuế thông báo và hướng dẫn cơ sở kinh doanh xe ôtô, xe hai bánh gắn máy vẫn lập Bảng kê số lượng xe ôtô, xe hai bánh gắn máy bán ra theo mẫu số 13/GTGT ban hành kèm theo Thông tư số 32/2007/TT-BTC ngày 9/4/2007 của Bộ Tài chính hướng dẫn về thuế giá trị gia tăng. Bảng kê được gửi đến cơ quan thuế cùng Tờ khai thuế GTGT của tháng.

Tổng cục Thuế trả lời để Cục thuế được biết./.

|

|

KT.

TỔNG CỤC TRƯỞNG |