Nội dung toàn văn Công văn 2083/CT-TTHT thuế thu nhập doanh nghiệp

|

TỔNG CỤC THUẾ |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 2083/CT-TTHT |

TP.Hồ Chí Minh, ngày 04 tháng 04 năm 2012 |

|

Kính gửi: |

Công ty CP Đầu tư Phát triển Saigon CO.OP |

Trả lời văn thư số 47/SCID ngày 13/03/2012 của Công ty về thuế thu nhập doanh nghiệp (TNDN), Cục Thuế TP có ý kiến như sau:

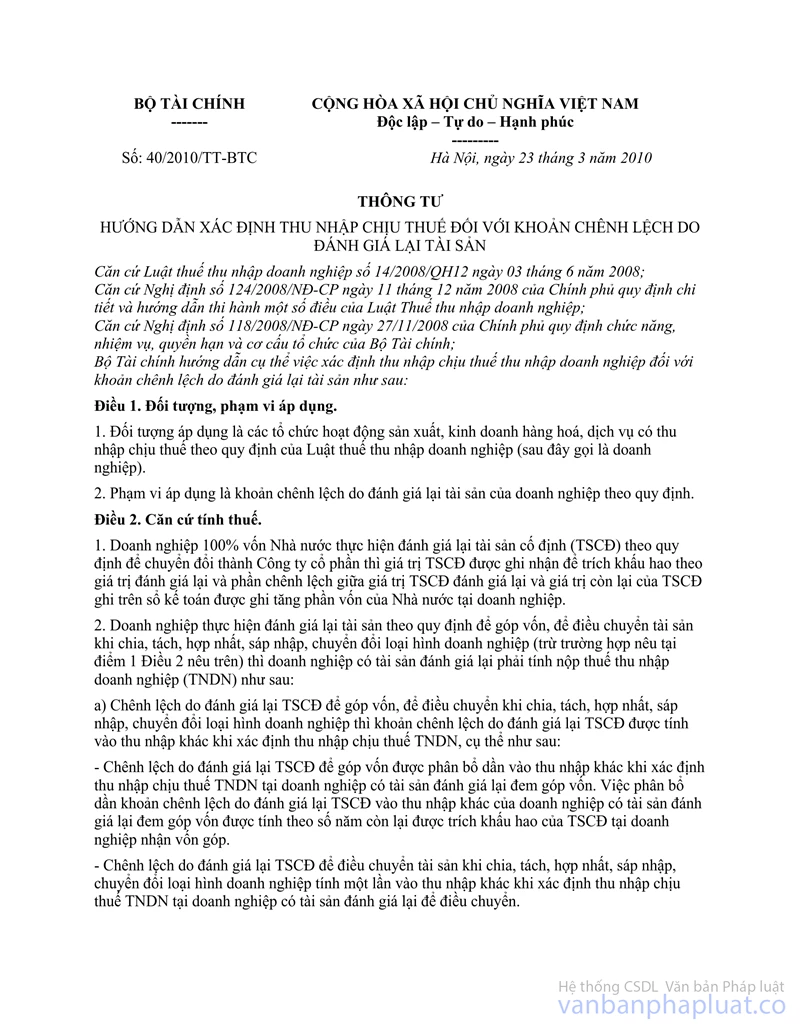

- Căn cứ khoản 2, 3 Điều 2 Thông tư số 40/2010/TT-BTC ngày 23/3/2010 của Bộ Tài chính hướng dẫn xác định thu nhập chịu thuế đối với khoản chênh lệch do đánh giá lại tài sản:

“2. Doanh nghiệp thực hiện đánh giá lại tài sản theo quy định để góp vốn, để điều chuyển tài sản khi chia, tách, hợp nhất, sáp nhập, chuyển đổi loại hình doanh nghiệp (trừ trường hợp nêu tại điểm 1 Điều 2 nêu trên) thì doanh nghiệp có tài sản đánh giá lại phải tính nộp thuế thu nhập doanh nghiệp (TNDN) như sau:

a) Chênh lệch do đánh giá lại TSCĐ để góp vốn, để điều chuyển khi chia, tách, hợp nhất, sáp nhập, chuyển đổi loại hình doanh nghiệp thì khoản chênh lệch do đánh giá lại TSCĐ được tính vào thu nhập khác khi xác định thu nhập chịu thuế TNDN, cụ thể như sau:

- Chênh lệch do đánh giá lại TSCĐ để góp vốn được phân bổ dần vào thu nhập khác khi xác định thu nhập chịu thuế TNDN tại doanh nghiệp có tài sản đánh giá lại đem góp vốn. Việc phân bổ dần khoản chênh lệch do đánh giá lại TSCĐ vào thu nhập khác của doanh nghiệp có tài sản đánh giá lại đem góp vốn được tính theo số năm còn lại được trích khấu hao của TSCĐ tại doanh nghiệp nhận vốn góp.

- Chênh lệch do đánh giá lại TSCĐ để điều chuyển tài sản khi chia, tách, hợp nhất, sáp nhập, chuyển đổi loại hình doanh nghiệp tính một lần vào thu nhập khác khi xác định thu nhập chịu thuế TNDN tại doanh nghiệp có tài sản đánh giá lại để điều chuyển.

b) Chênh lệch do đánh giá lại giá trị quyền sử dụng đất có thời hạn để góp vốn, để điều chuyển khi chia, tách, hợp nhất, sáp nhập, chuyển đổi loại hình doanh nghiệp, trường hợp bên nhận quyền sử dụng đất được trích khấu hao đối với giá trị quyền sử dụng đất theo chế độ quy định thì khoản chênh lệch do đánh giá lại giá trị quyền sử dụng đất phải tính vào thu nhập khác khi xác định thu nhập chịu thuế TNDN theo nguyên tắc nêu tại điểm 2a Điều 2 nêu trên.

....

c) Chênh lệch do đánh giá lại quyền sử dụng đất để góp vốn vào các dự án đầu tư xây dựng nhà, hạ tầng để bán thì khoản chênh lệch do đánh giá lại quyền sử dụng đất tính một lần vào thu nhập khác khi xác định thu nhập chịu thuế TNDN tại doanh nghiệp có tài sản đánh giá lại đem góp vốn. Đối với quyền sử dụng đất lâu dài là chênh lệch giữa giá trị đánh giá lại và giá trị của quyền sử dụng đất ghi trên sổ sách kế toán; Đối với quyền sử dụng đất có thời hạn là chênh lệch giữa giá trị đánh giá lại và giá trị còn lại của quyền sử dụng đất.

d) Khi góp vốn, điều chuyển tài sản hai bên phải có biên bản góp vốn, biên bản điều chuyển tài sản trong đó ghi rõ giá trị còn lại ghi trên sổ sách kế toán của tài sản trước khi đánh giá lại và giá trị đánh giá lại của tài sản, số năm còn lại được trích khấu hao của TSCĐ (đối với TSCĐ được trích khấu hao) kèm theo bộ hồ sơ về nguồn gốc tài sản.

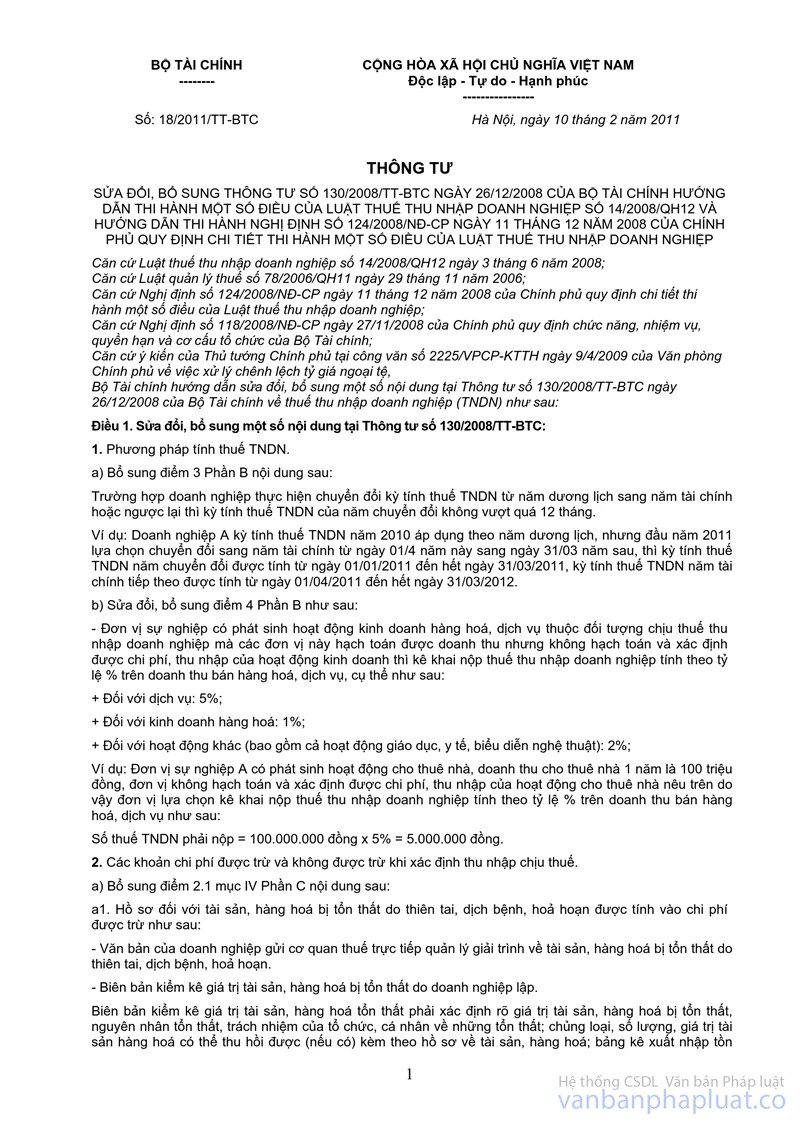

- Căn cứ tiết b, khoản 2, Điều 1 Thông tư số 18/2011/TT-BTC ngày 10/02/2011 của Bộ Tài chính sửa đổi, bổ sung điểm 2.2 Mục IV Phần C Thông tư số 130/2008/TT-BTC ngày 26/12/2008 của Bộ Tài chính hướng dẫn về thuề TNDN:

“Quyền sử dụng đất lâu dài không được trích khấu hao tính vào chi phí được trừ khi xác định thu nhập chịu thuế; quyền sử dụng đất có thời hạn nếu có đầy đủ hóa đơn chứng từ và thực hiện đúng các thủ tục theo quy định của pháp luật, có tham gia vào hoạt động sản xuất kinh doanh thì được phân bổ dần vào chi phí được trừ theo thời hạn được phép sử dụng đất theo quy định”.

Trường hợp năm 2011 Công ty có thực hiện đánh giá lại tài sản cố định là quyền sử dụng đất có thời hạn 50 năm tại Phường Tân Phong Quận 7 để góp vốn liên doanh với Công ty CP Phát triển Khu phức hợp Thương mại Vietsin, nếu Công ty CP Phát triển Khu phức hợp Thương mại Vietsin sử dụng quyền sử dụng đất có thời hạn để tham gia vào hoạt động sản xuất kinh doanh (không sử dụng vào dự án đầu tư xây dựng nhà, hạ tầng để bán) và đã phân bổ dần vào chi phí được trừ theo thời hạn được phép sử dụng đất theo quy định nêu trên thì khoản chênh lệch do đánh giá lại giá trị quyền sử dụng đất Công ty phải phân bổ dần vào thu nhập khác khi xác định thu nhập chịu thuế TNDN theo thời hạn còn lại được phép sử dụng đất

Cục thuế TP thông báo Công ty biết để thực hiện theo đúng quy định tại các văn bản quy phạm pháp luật đã được trích dẫn tại văn bản này.

|

Nơi nhận: |

TUQ. CỤC TRƯỞNG |