Nội dung toàn văn Công văn 2087TCT/TS vướng mắc trong việc thực hiện chính sách thu thuế sử dụng đất nông nghiệp

|

TỔNG

CỤC THUẾ |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 2087TCT/TS |

Hà Nội, ngày 30 tháng 06 năm 2005 |

Kính gửi: Cục Thuế tỉnh Kon Tum

Trả lời công văn số 771/CT/THDT ngày 8/6/2005 của Cục Thuế tỉnh Kon Tum hỏi về vướng mắc trong việc thực hiện chính sách thu thuế sử dụng đất nông nghiệp (SDĐNN); Tổng cục Thuế có ý kiến như sau:

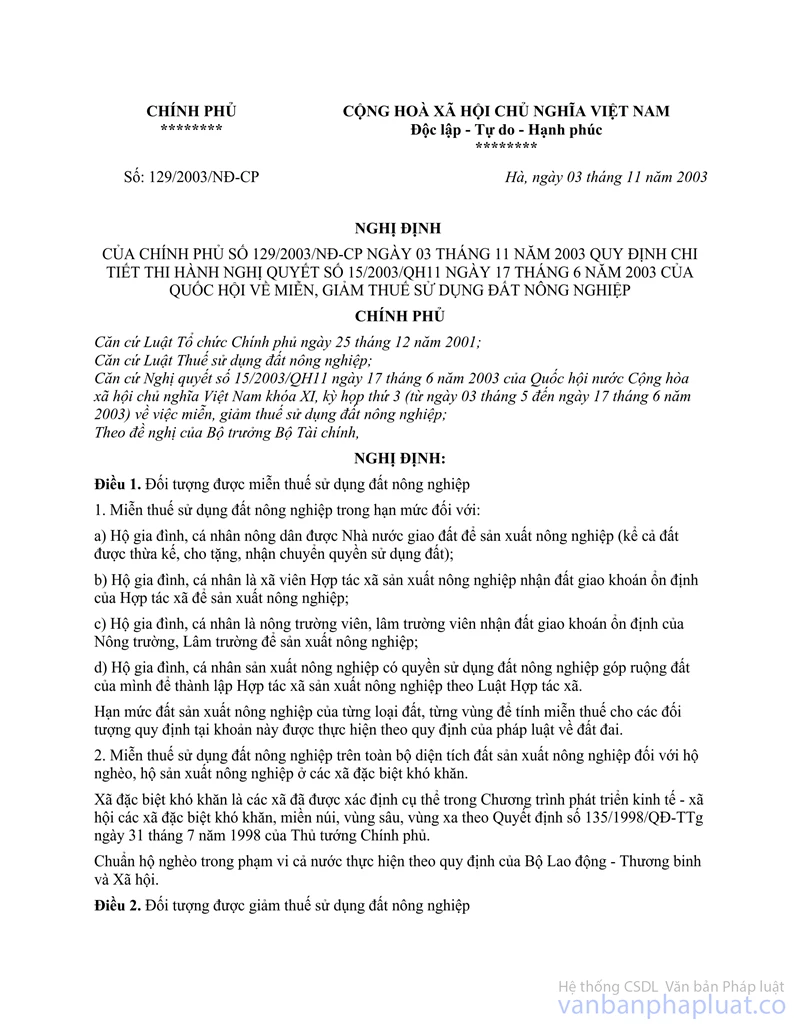

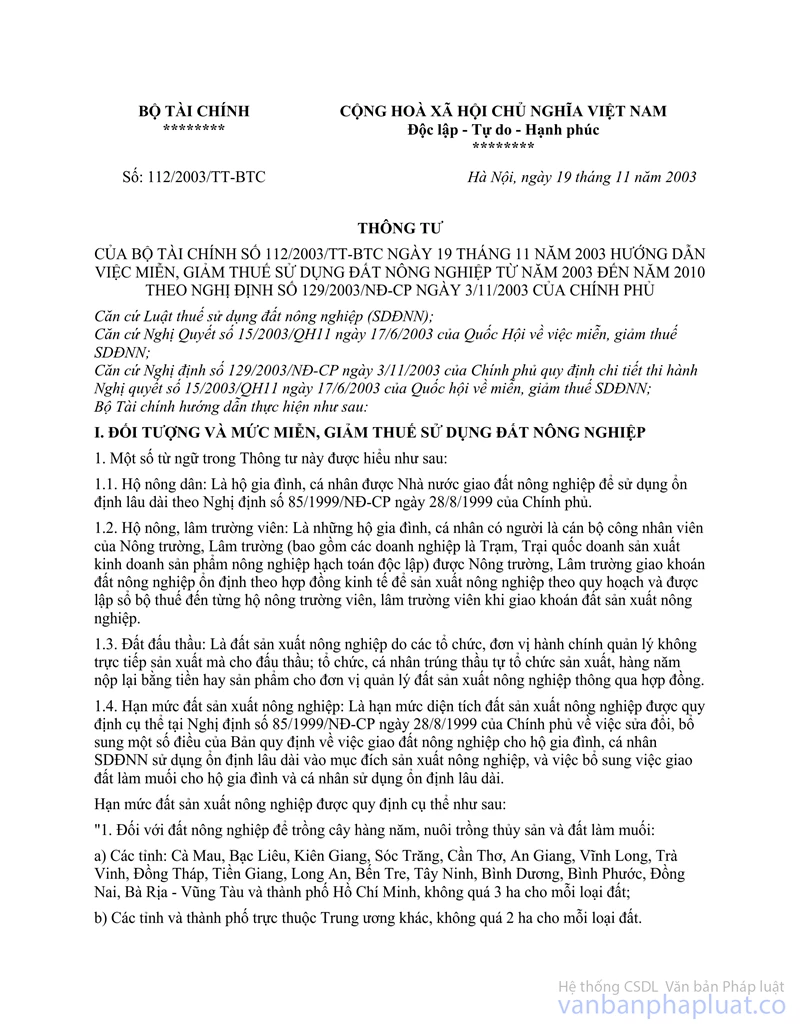

Theo qui định tại Điểm 1, Mục III, Thông tư số 129/2003/NĐ-CP">112/2003/TT-BTC ngày 19/11/2003 của Bộ Tài chính hướng dẫn việc miễn, giảm thuế sử dụng đất nông nghiệp (SDĐNN) từ năm 2003 đến năm 2010 theo Nghị định số 129/2003/NĐ-CP của Chính phủ, qui định việc lập sổ bộ thuế gốc để theo dõi các đối tượng được miễn thuế và giảm 50% thuế sử dụng đất nông nghiệp từ năm 2003 đến năm 2010: “…Căn cứ sổ bộ thuế SDĐNN năm 2003, Chi cục Thuế phối hợp với UBND xã, phường xác định đối tượng được miễn thuế, đối tượng được giảm thuế từ năm 2003 trở đi để lập sổ bộ thuế…”

Theo qui định trên, thì từ năm 2003 đến năm 2010 đất thuộc diện được miễn thuế theo qui định tại các trường hợp 1,2 Khoản 1, Điều 16 Nghị định số 74/CP ngày 25/10/1993 vẫn phải tiếp tục lập sổ bộ thuế để theo dõi việc miễn giảm thuế SDĐNN theo đúng qui định tại Thông tư nêu trên. Riêng đối với trường hợp diện tích đất khai hoang dùng vào sản xuất nông nghiệp còn trong thời hạn miễn thuế không đưa vào lập sổ thuế nhưng phải được theo dõi riêng để nếu đến hết thời hạn miễn giảm thuế thì đưa vào lập bộ thuế làm căn cứ miễn giảm tiếp thời gian còn lại đến hết năm 2010.

Tổng cục Thuế trả lời để Cục Thuế tỉnh Kon Tum biết và thực hiện.

|

Nơi nhận:

|

KT. TỔNG CỤC

TRƯỞNG TỔNG CỤC THUẾ |