Nội dung toàn văn Công văn 2099/TCT-CS 2018 hoàn thuế giá trị gia tăng đối với hàng nhập khẩu sau đó xuất khẩu

|

BỘ TÀI CHÍNH |

CỘNG HÒA

XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 2099/TCT-CS |

Hà Nội, ngày 30 tháng 05 năm 2018 |

Kính gửi: Công ty

TNHH AST Vina.

(Đ/c:

Ấp 3, Xã

Long Cang, Huyện Cần Đước, Tỉnh Long An)

Trả lời công văn số 001.2018/CV/AST-TCT ngày 02/03/2018 của Công ty TNHH AST Vina hỏi về việc hoàn thuế giá trị gia tăng (GTGT) đối với hàng hóa nhập khẩu sau đó xuất khẩu, Tổng cục Thuế có ý kiến như sau:

Căn cứ quy định tại Điều 1 Luật số 106/2016/QH13 ngày 6/4/2016 của Quốc hội sửa đổi, bổ sung Điều 13 của Luật thuế giá trị gia tăng số 13/2008/QH12 có hiệu lực thi hành từ 01/7/2016 về các trường hợp không thực hiện hoàn thuế.

Căn cứ quy định tại tiết 3 Khoản 6 Điều 1 Nghị định số 100/2016/NĐ-CP ngày 01/7/2016 của Chính phủ sửa đổi, bổ sung Điều 10 Nghị định số 209/2013/NĐ-CP ngày 18/12/2013 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật thuế giá trị gia tăng quy định các trường hợp không được hoàn thuế.

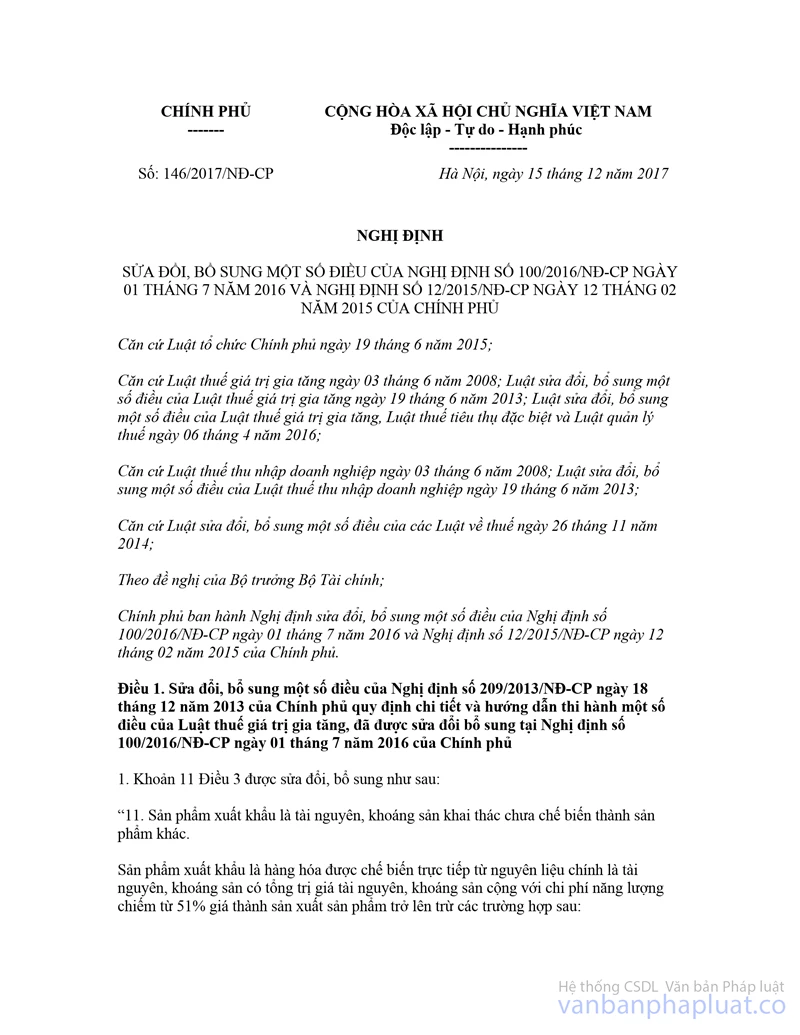

Căn cứ quy định tại Điều 1 Nghị định số 146/2017/NĐ-CP ngày 15/12/2017 của Chính phủ sửa đổi, bổ sung một số điều của Nghị định số 100/2016/NĐ-CP ngày 01/7/2016 và Nghị định số 12/2015/NĐ-CP ngày 12/02/2015 của Chính phủ có hiệu lực thi hành từ ngày 01/02/2018 về việc hoàn thuế đối với hàng hóa, dịch vụ xuất khẩu.

Căn cứ hướng dẫn tại Điều 2 Thông tư số 25/2018/TT-BTC ngày 16/3/2018 của Bộ Tài chính hướng dẫn Nghị định số 146/2017/NĐ-CP ngày 15/12/2017 của Chính phủ và sửa đổi, bổ sung một số điều của Thông tư số 78/2014/TT-BTC ngày 18/6/2014 của Bộ Tài chính, Thông tư số 111/2013/TT- BTC ngày 15/8/2013 của Bộ Tài chính về việc hoàn thuế đối với hàng hóa, dịch vụ xuất khẩu.

Căn cứ quy định và hướng dẫn nêu trên:

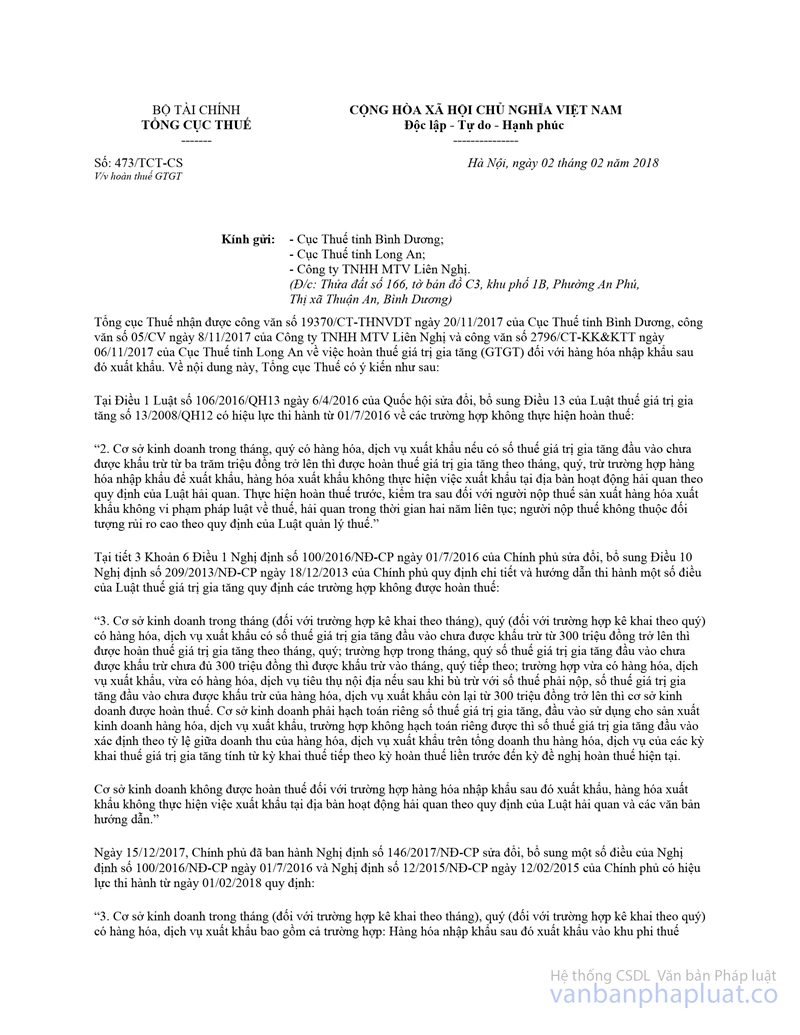

Về nội dung hoàn thuế giá trị gia tăng đối với hàng hóa nhập khẩu sau đó xuất khẩu giai đoạn từ ngày 01/7/2016 đến ngày 31/01/2018, Tổng cục Thuế đã có công văn số 473/TCT-CS ngày 02/02/218 trả lời Cục Thuế tỉnh Long An (bản chụp công văn đính kèm).

Từ ngày 01/02/2018, theo quy định tại Nghị định số 146/2017/NĐ-CP ngày 15/12/2017 của Chính phủ và Thông tư số 25/2018/TT-BTC ngày 16/3/2018 của Bộ Tài chính, cơ sở kinh doanh không được hoàn thuế giá trị gia tăng đối với hàng hóa nhập khẩu sau đó xuất khẩu mà hàng hóa xuất khẩu đó không thực hiện việc xuất khẩu tại địa bàn hoạt động hải quan theo quy định của pháp luật về hải quan; hàng hóa xuất khẩu không thực hiện việc xuất khẩu tại địa bàn hoạt động hải quan theo quy định của pháp luật về hải quan.

Do đó, đề nghị Công ty TNHH AST Vina căn cứ các quy định và hướng dẫn trên để thực hiện.

Tổng cục Thuế có ý kiến để Công ty TNHH AST Vina được biết./.

|

Nơi nhận: |

TL. TỔNG CỤC TRƯỞNG |