Nội dung toàn văn Công văn 2112/TCT-TTr trưng cầu giám định

|

BỘ TÀI CHÍNH

|

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 2112/TCT-TTR |

Hà Nội, ngày 14 tháng 06 năm 2006 |

Kính gửi: Cục thuế TP. Cần Thơ

Trả lời công văn 87/CT-TTr ngày 11 tháng 4 năm 2006 của Cục thuế TP. Cần Thơ về việc trưng cầu giám định, Tổng cục Thuế có ý kiến như sau:

1/ Về quan hệ và phối hợp với các cơ quan có chức năng tiến hành tố tụng và tư cách giám định viên:

Nhằm phát hiện và đấu tranh phòng ngừa tội phạm Tổng cục Thuế đã có công văn số 3137TCT/TTr ngày 18 tháng 7 năm 2000 về việc giám định tư pháp trong lĩnh vực thuế. Trong đó, tiêu chuẩn của giám định viên, nhiệm vụ cũng như quyền hạn của giám định viên đã nêu rõ. Đồng thời cần chú ý rằng hiện nay có một số vụ án, Cơ quan cảnh sát Điều tra không cung cấp đủ tài liệu hoặc tài liệu cung cấp không có giá trị để giám định, nhưng vẫn yêu cầu người giám định kết luận. Trong trường hợp này, giám định viên có thể yêu cầu cơ quan trưng cầu giám định cung cấp bổ sung tài liệu. Nếu không, giám định viên có quyền đưa ra ý kiến từ chối thực hiện giám định (phải nêu rõ lý do và ký nhận đồng thời được Thủ trưởng cơ quan cử người giám định ký xác nhận chữ ký của người giám định gửi cơ quan trưng cầu giám định).

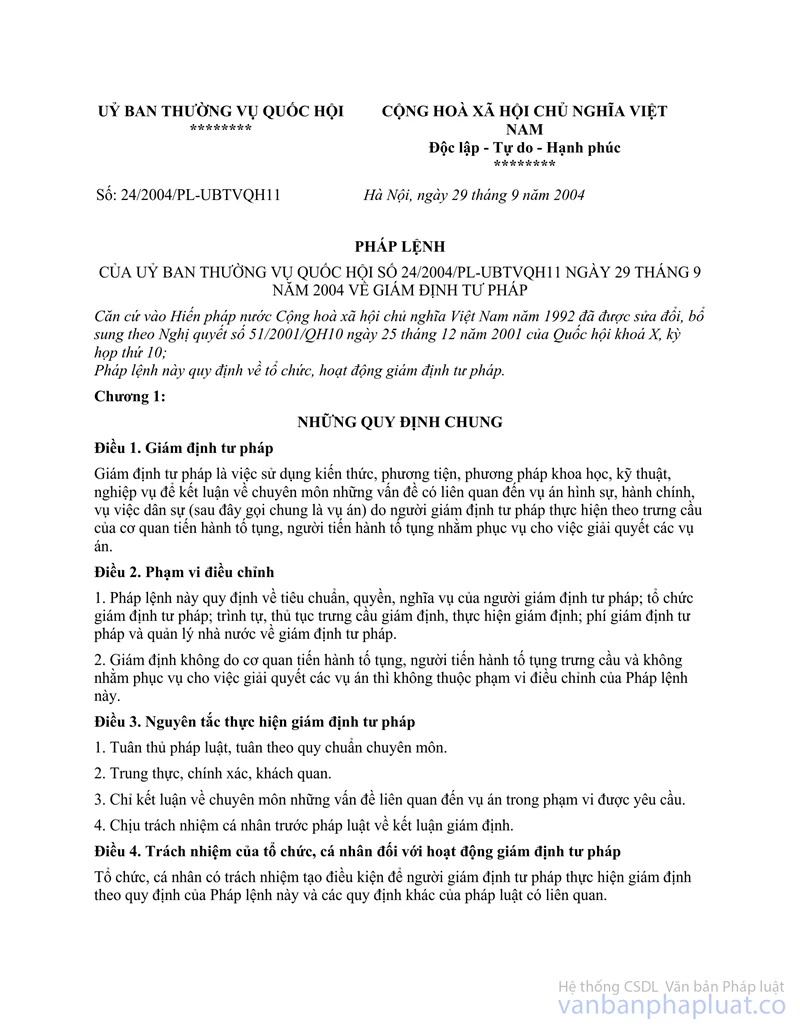

Theo Điều 10 Pháp lệnh Giám định tư pháp của Ủy ban Thường vụ Quốc hội số 24/2004/PL-UBTVQH11 ngày 29 tháng 9 năm 2004 quy định về cấp thẻ giám định viên tư pháp cho những người được bổ nhiệm giám định viên tư pháp; Điều 11 Pháp lệnh này có quy định về Người giám định viên theo vụ việc: là "Người không phải là giám định viên tư pháp nhưng có đủ các tiêu chuẩn quy định tại Khoản 2 Điều 8 (tiêu chuẩn giám định viên tư pháp) và không thuộc một trong các trường hợp quy định tại Khoản 3 Điều 8 (Người không được bổ nhiệm làm giám định viên tư pháp theo vụ việc; Trong trường hợp người không có trình độ đại học nhưng có kiến thức chuyên sâu về lĩnh vực cần giám định và có uy tín trong lĩnh vực đó thì có thể được trưng cầu làm giám định tư pháp theo vụ việc". Như vậy ở trường hợp của Cục thuế Cần Thơ, những cán bộ thuế đã có quyết định làm giám định viên tư pháp theo vụ việc có đủ tư cách giám định theo quy định của pháp luật.

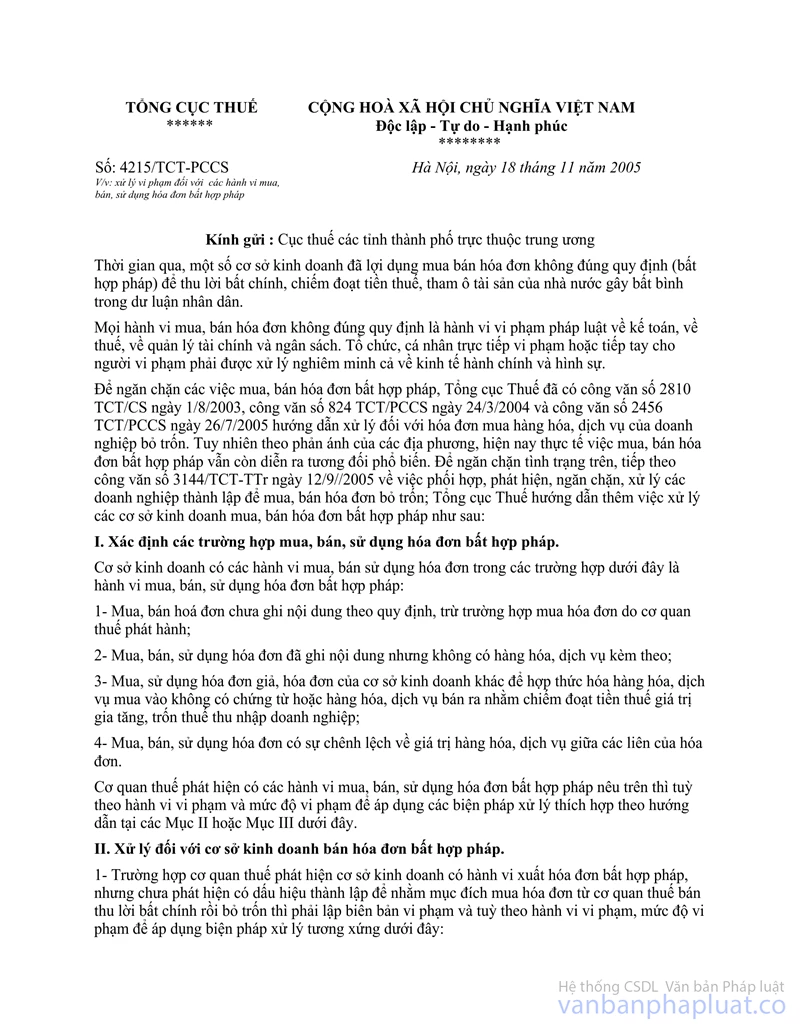

2/ Việc kết luận các doanh nghiệp sử dụng hóa đơn GTGT của 36 doanh nghiệp do Ngọc và đồng bọn thành lập có hành vi mua và sử dụng hóa đơn bất hợp pháp hay không là thuộc trách nhiệm của cơ quan cảnh sát Điều tra. Sau khi có kết luận Điều tra tùy từng trường hợp cụ thể, cơ quan Thuế căn cứ vào công văn số 4215/TCT-PCCS ngày 18/11/2005 của Tổng cục Thuế để trả lời.

3/ Giám định viên khi thực hiện giám định theo yêu cầu của cơ quan trưng cầu giám định phải tuân thủ đúng theo quy định của pháp luật về giám định tư pháp. Trường hợp của Cục thuế Cần Thơ hỏi về phương pháp xác định thiệt hại về thuế do Ngọc cùng đồng bọn gây ra trong Điều kiện Cơ quan cảnh sát Điều tra chưa có kết luận có xảy ra hành vi trốn thuế hoặc mua bán, sử dụng hóa đơn bất hợp pháp tại các doanh nghiệp đã sử dụng hóa đơn GTGT của 36 doanh nghiệp do Ngọc và đồng bọn thành lập, với những tài liệu chưa kết luận như trên thì việc giám định xác định thiệt hại về thuế là không thực hiện được. Để có kết luận thiệt hại về thuế phải có kết luận của cơ quan cảnh sát Điều tra về hóa đơn, chứng từ và hàng hóa ghi trên hóa đơn, chứng từ đó là có thật không, hay chỉ sử dụng hóa đơn GTGT lập khống. Giám định viên độc lập yêu cầu cơ quan cảnh sát Điều tra (Cơ quan trưng cầu giám định) bổ sung giấy tờ tài liệu liên quan đầy đủ để làm căn cứ xác định.

Đề nghị Cục thuế TP. Cần Thơ căn cứ quy định của Bộ luật tố tụng hình sự, Pháp lệnh Giám định tư pháp của Ủy ban Thường vụ Quốc hội số 24/2004/PL-UBTVQH11 ngày 29 tháng 9 năm 2004, Thông tư liên tịch số 148/1999/TTLT/BTC-BCA ngày 20/12/1999 các văn bản hướng dẫn có liên quan để quyết định viên thực hiện đúng quy định./.

|

Nơi nhận: |

KT. TỔNG CỤC

TRƯỞNG |