Nội dung toàn văn Công văn 2142/TCHQ-TXNK vướng mắc trong tính thuế ô tô chạy bằng điện

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 2142/TCHQ-TXNK |

Hà Nội, ngày 03 tháng 05 năm 2012 |

Kính gửi: Cục Hải quan tỉnh Bà Rịa – Vũng Tàu.

Tổng cục Hải quan nhận được công văn số 667/HQBRVT-TXNK ngày 19/4/2012 của Cục Hải quan Bà Rịa – Vũng Tàu hỏi về việc tính thuế đối với mặt hàng xe ô tô chạy bằng điện, đã qua sử dụng. Tổng cục Hải quan có ý kiến như sau:

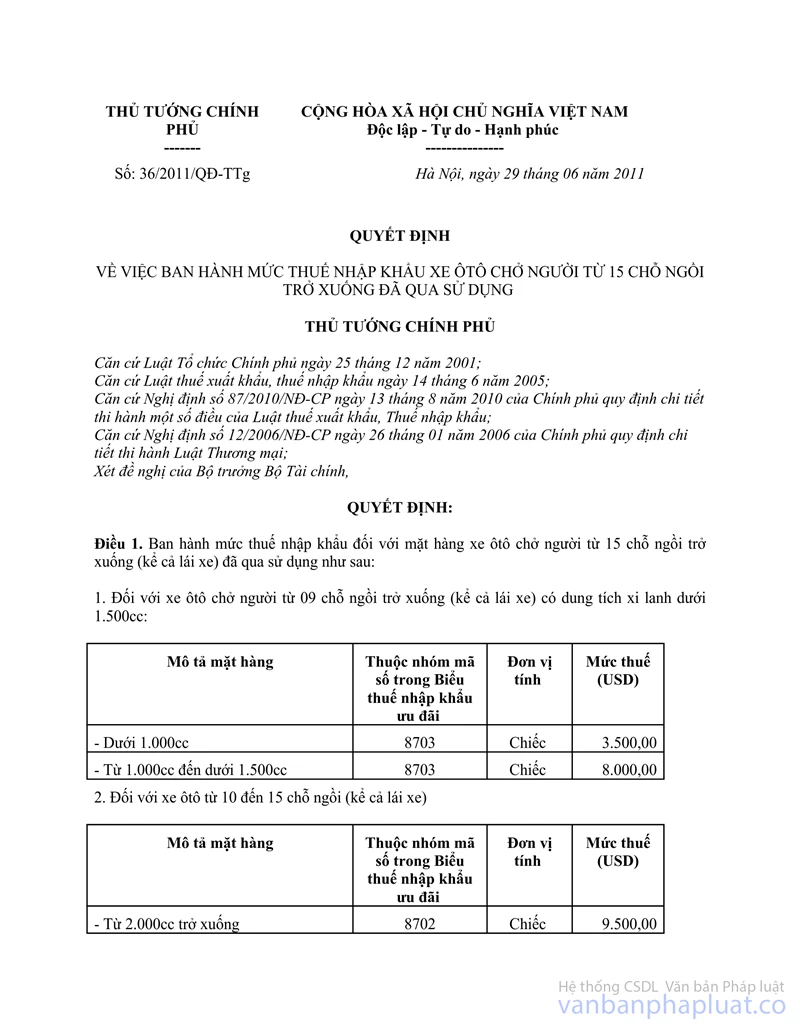

Mặt hàng xe ô tô chạy bằng điện đã qua sử dụng hoặc chưa qua sử dụng không được quy định cụ thể tại Quyết định 36/2011/QĐ-TTg ngày 29/6/2011 của Thủ tướng Chính phủ. Vì vậy, mặt hàng xe ô tô chạy bằng điện, đã qua sử dụng không thuộc đối tượng điều chỉnh của Quyết định 36/2011/QĐ-TTg.

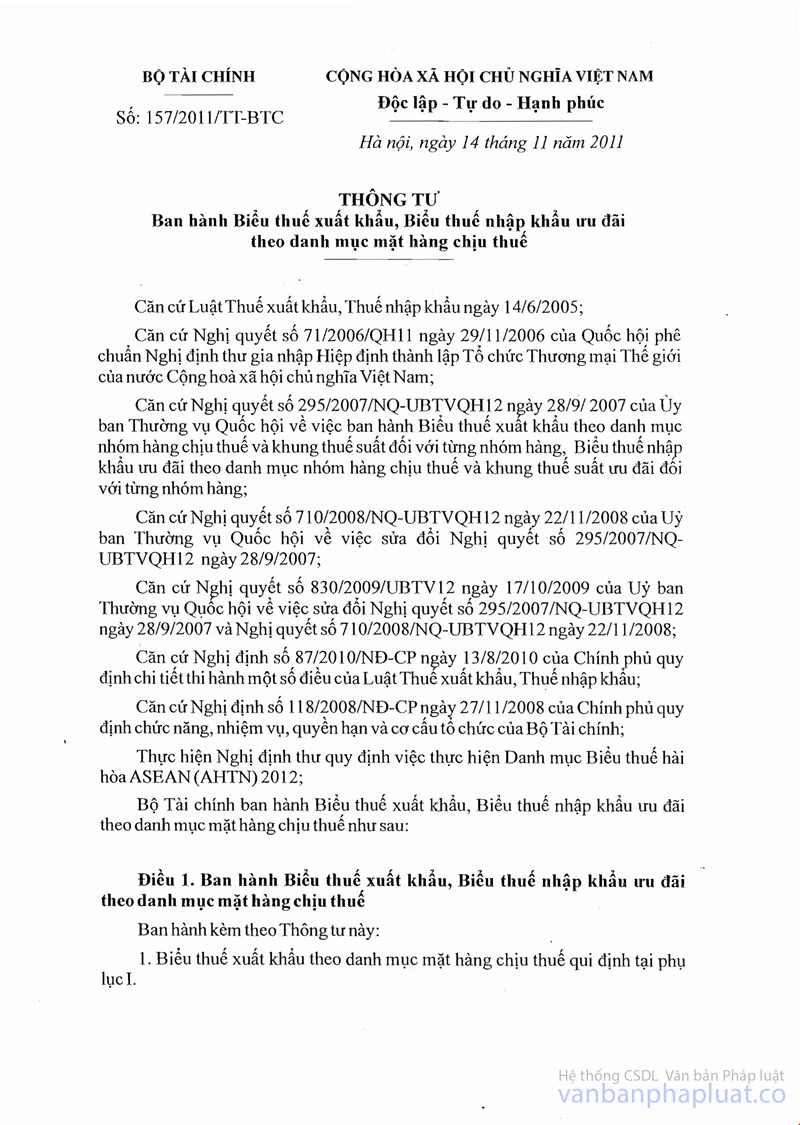

Do đó, việc tính thuế cho mặt hàng xe ô tô chạy bằng điện, đã qua sử dụng thực hiện theo Biểu thuế xuất khẩu, Biểu thuế nhập khẩu ưu đãi ban hành kèm theo Thông tư số 157/2011/TT-BTC ngày 14/11/2011 của Bộ Tài chính.

Tổng cục Hải quan thông báo để Cục Hải quan tỉnh Bà Rịa – Vũng Tàu biết và thực hiện.

|

Nơi nhận: |

TL.

TỔNG CỤC TRƯỞNG |