Nội dung toàn văn Công văn 2161/TCT-CS nghĩa vụ tài chính về đất

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 2161/TCT-CS |

Hà Nội, ngày 06 tháng 06 năm 2008 |

Kính gửi: Cục Thuế tỉnh Bến Tre

Trả lời Công văn số 632/CT-KTT ngày 16/10/2007 của Cục Thuế tỉnh Bến Tre hỏi về chính sách nghĩa vụ tài chính về đất và lệ phí trước bạ, Tổng cục Thuế có ý kiến như sau:

1. Về thuế chuyển quyền sử dụng đất:

a) Trường hợp con dâu thừa kế quyền sử dụng đất:

Ngày 05/5/2008 Ủy ban Thường vụ Quốc hội ban hành Công văn số 114/UBTVQH12 cho ý kiến về việc xác định thuế trong trường hợp chuyển quyền sử dụng đất giữa cha, mẹ với con dâu, con rể và Chính phủ giao cho Bộ Tài chính hướng dẫn việc chuyển quyền sử dụng đất giữa cha, mẹ với con dâu, con rể không phải nộp thuế chuyển quyền sử dụng đất.

Vì vậy, đề nghị Cục Thuế tạm thời chưa thu thuế chuyển quyền sử dụng đất trong trường hợp con dâu nhận thừa kế từ cha, mẹ chồng cho đến khi có hướng dẫn của Bộ Tài chính.

b) Tại Điều 1 Luật Thuế chuyển quyền sử dụng đất quy định: “Tổ chức, hộ gia đình, cá nhân có quyền sử dụng đất bao gồm cả đất có nhà và vật kiến trúc trên đó, khi chuyển quyền sử dụng đất theo quy định của pháp luật phải nộp thuế chuyển quyền sử dụng đất…”.

Căn cứ quy định nêu trên, đất chưa có giấy tờ hợp lệ, chưa được cấp Giấy chứng nhận quyền sử dụng đất, nhưng được chuyển quyền sử dụng đất qua nhiều người, nay người đang sử dụng đất thuộc diện phải kê khai, nộp tiền sử dụng đất để được cấp Giấy chứng nhận quyền sử dụng đất thì không phải kê khai nộp thuế chuyển quyền sử dụng đất.

2. Về thu tiền sử dụng đất:

- Tại Khoản 1, Điều 14 Nghị định số 84/2007/NĐ-CP ngày 25/5/2007 của Chính phủ quy định: “1. Hộ gia đình, cá nhân đang sử dụng đất có nhà ở, công trình xây dựng mà không có một trong các loại giấy tờ quy định tại khoản 1 Điều 50 của Luật Đất đai nhưng đất đã được sử dụng ổn định từ trước ngày 15 tháng 10 năm 1993 và không thuộc một trong các trường hợp sử dụng đất quy định tại khoản 4 Điều này, nay được Ủy ban nhân dân cấp xã xác nhận là đất không có tranh chấp thì được xử lý theo quy định sau:

a) Tại thời điểm làm thủ tục cấp Giấy chứng nhận đối với đất thuộc vùng đã có quy hoạch sử dụng đất hoặc quy hoạch chi tiết xây dựng đô thị hoặc quy hoạch xây dựng điểm dân cư nông thôn (gọi chung là quy hoạch) được xét duyệt mà việc sử dụng đất phù hợp với quy hoạch đó và chưa có quyết định thu hồi đất trong trường hợp đất phải thu hồi thì được cấp Giấy chứng nhận.

Trường hợp đất có nhà ở thì người sử dụng đất không phải nộp tiền sử dụng đất đối với diện tích đất ở đang sử dụng nhưng diện tích không phải nộp tiền sử dụng đất không vượt quá hạn mức giao đất ở cho mỗi hộ gia đình, cá nhân theo quy định tại khoản 2 Điều 83 và khoản 5 Điều 84 của Luật Đất đai tại thời điểm cấp Giấy chứng nhận; đối với diện tích đất ở ngoài hạn mức (nếu có) thì phải nộp tiền sử dụng đất theo mức thu quy định tại điểm a khoản 3 Điều 8 Nghị định số 198/2004/NĐ-CP.”

Căn cứ quy định nêu trên, trường hợp phần diện tích đất chưa được cấp giấy chứng nhận thuộc khuôn viên đất ở 205 m2 do ông Lý Đường đang sử dụng. Trong đó, phần diện tích 105 m2 đã có nhà ở từ năm 1971 và đã được cấp Giấy chứng nhận quyền sử dụng đất (Điều 2 Quyết định số 1058/QĐ-UB ngày 12/9/1995 của UBND tỉnh Bến Tre). Nay diện tích đất còn lại phù hợp với quy hoạch thì được cấp Giấy chứng nhận quyền sử dụng đất và không phải nộp tiền sử dụng đất đối với phần diện tích trong hạn mức diện tích đất ở do UBND tỉnh Bến Tre quy định; đối với diện tích đất ở ngoài hạn mức thì phải nộp tiền sử dụng đất theo quy định điểm a khoản 3 Điều 8 Nghị định số 198/2004/NĐ-CP nêu trên. Việc xác định phần diện tích đất ở vượt hạn mức phải nộp tiền sử dụng đất là phần chênh lệch giữa tổng diện tích khuôn viên đất hộ ông Lý Đường đang sử dụng, trừ hạn mức đất ở do UBND tỉnh Bến Tre quy định.

3. Về lệ phí trước bạ:

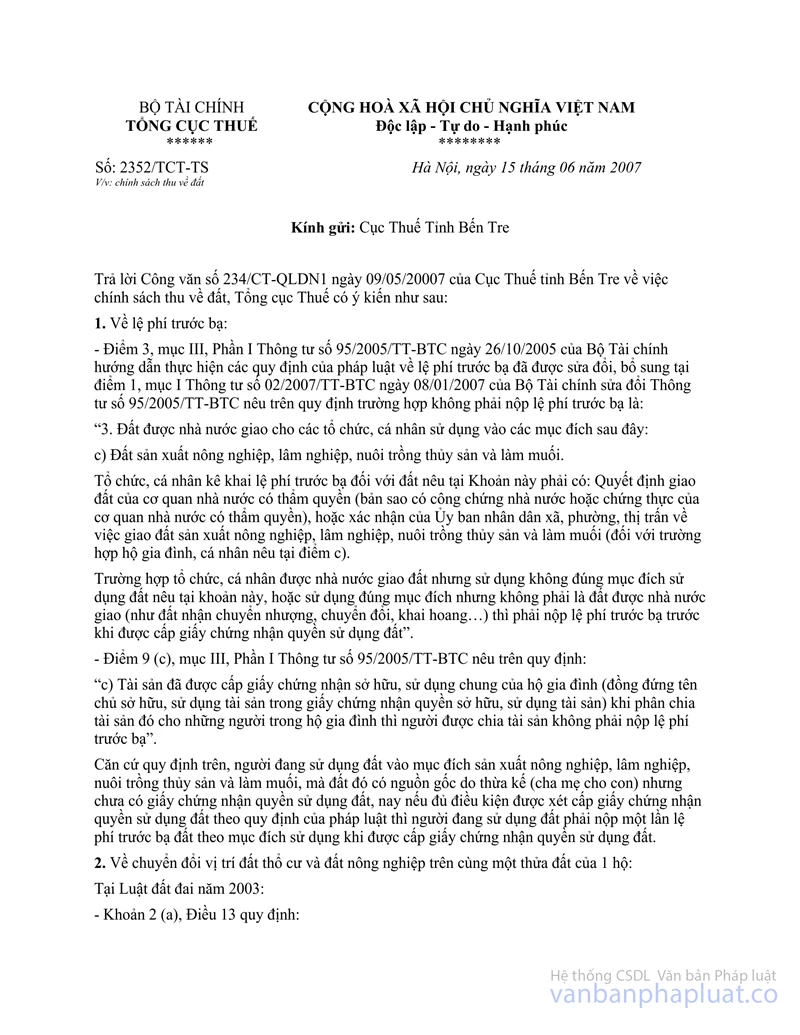

Đề nghị Cục Thuế thực hiện theo hướng dẫn tại điểm 1 Công văn số 2352/TCT-TS ngày 15/6/2007 của Tổng cục Thuế trả lời Cục Thuế tỉnh Bến Tre về chính sách thu về đất.

Tổng cục Thuế thông báo để Cục Thuế được biết./.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG |