Nội dung toàn văn Công văn 2169/BTC-TCT chính sách miễn thuế thu nhập cá nhân

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 2169/BTC-TCT |

Hà Nội, ngày 18 tháng 2 năm 2011 |

Kính gửi: Cục Thuế các tỉnh, thành phố trực thuộc Trung ương

Thời gian vừa qua, Bộ Tài chính nhận được nhiều phản ánh của các Cục Thuế địa phương về chính sách thuế Thu nhập cá nhân (TNCN) đối với thu nhập làm thêm giờ của nhà giáo. Về vấn đề này, Bộ Tài chính có ý kiến như sau:

1. Về chính sách miễn thuế TNCN đối với thu nhập từ tiền lương, tiền công làm thêm giờ của giáo viên:

- Căn cứ hướng dẫn tại điểm 9, Mục III, Phần A Thông tư số 84/2008/TT-BTC ngày 30/9/2008 của Bộ Tài chính hướng dẫn thu nhập được miễn thuế TNCN bao gồm:

“9. Thu nhập từ phần tiền lương, tiền công làm việc ban đêm, làm thêm giờ được trả cao hơn so với tiền lương, tiền công làm việc ban ngày, làm việc trong giờ theo quy định của Bộ luật Lao động:

9.1. Phần tiền lương, tiền công trả cao hơn do phải làm việc ban đêm, làm thêm giờ được miễn thuế căn cứ vào tiền lương, tiền công thực trả do phải làm đêm, thêm giờ trừ đi mức tiền lương, tiền công tính theo ngày làm việc bình thường.

Ví dụ: Một cá nhân có mức lương trả theo ngày làm việc bình thường theo quy định của Bộ luật Lao động là 20.000 đồng/giờ.

- Trường hợp cá nhân làm thêm giờ vào ngày thường, cá nhân được trả 30.000 đồng/giờ thì thu nhập được miễn thuế là:

30.000 đồng/giờ – 20.000 đồng/giờ = 10.000 đồng/giờ

- Trường hợp cá nhân làm thêm giờ vào ngày nghỉ hoặc ngày lễ, cá nhân được trả 40.000 đồng/giờ thì thu nhập được miễn thuế là:

40.000 đồng/giờ – 20.000 đồng/giờ = 20.000 đồng/giờ”

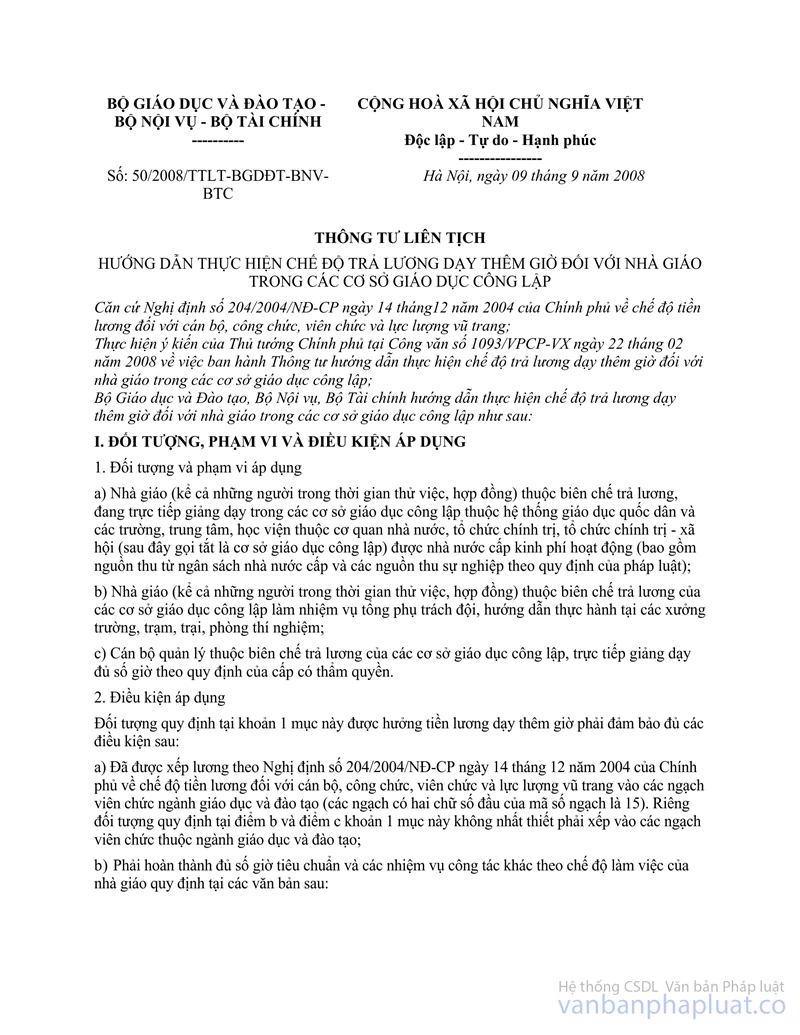

- Căn cứ điểm 2, mục II Thông tư Liên tịch số 50/2008/TTLT-BGDĐT-BNV-BTC ngày 09/9/2008 của Bộ Giáo dục và Đào tạo - Bộ Nội vụ - Bộ Tài chính hướng dẫn thực hiện chế độ trả lương dạy thêm giờ đối với nhà giáo trong các cơ sở giáo dục công lập hướng dẫn:

“a) Công thức chung:

|

Số giờ dạy thêm |

= |

Số giờ tiêu chuẩn thực hiện |

- |

Số giờ tiêu chuẩn định mức |

|

Số giờ tiêu chuẩn thực hiện |

= |

Số giờ thực tế giảng dạy được quy đổi theo giờ tiêu chuẩn |

+ |

Số giờ thực hiện các công việc khác được quy đổi theo giờ tiêu chuẩn (nếu có) |

|

Tiền lương dạy thêm giờ |

= |

Số giờ dạy thêm |

x |

Tiền lương dạy thêm 1 giờ |

|

Tiền lương dạy thêm 1 giờ |

= |

Tiền lương 1 giờ dạy |

x |

150%” |

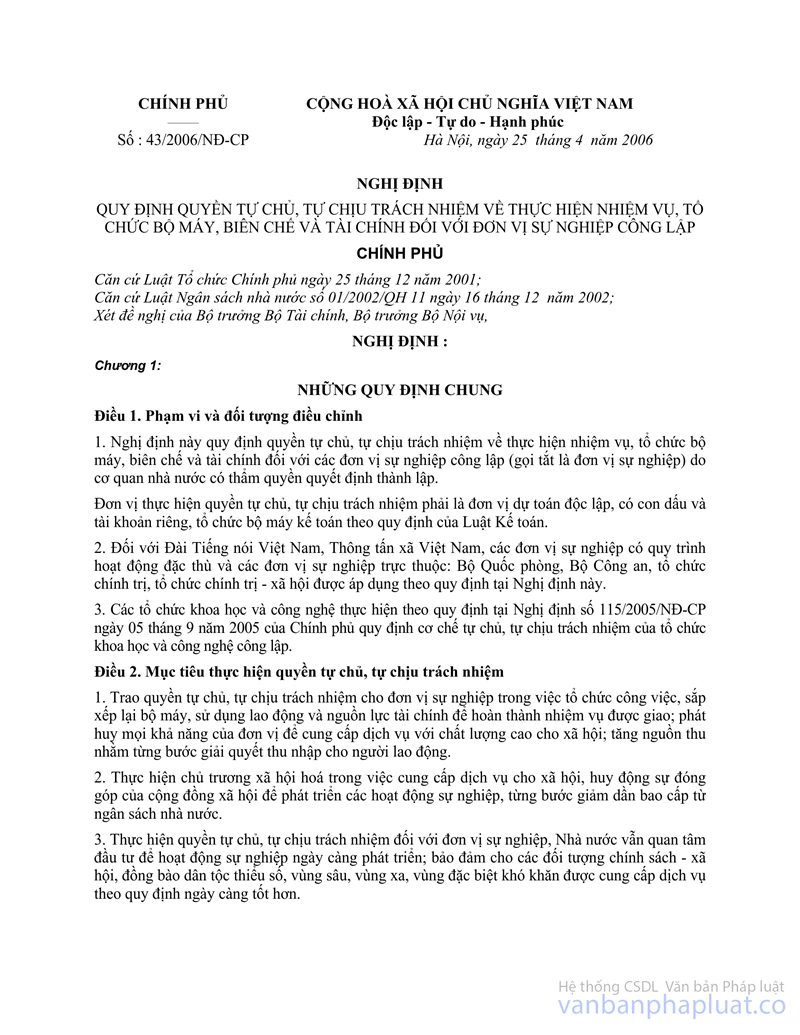

- Căn cứ Nghị định số 43/2006/NĐ-CP ngày 25/4/2006 của Chính phủ quy định quyền tự chủ, tự chịu trách nhiệm về thực hiện nhiệm vụ, tổ chức bộ máy, biên chế và tài chính đối với đơn vị sự nghiệp công lập.

Do đó, thu nhập từ tiền lương, tiền công dạy thêm giờ đối với nhà giáo trong các cơ sở giáo dục công lập tự chủ, tự chịu trách nhiệm về thực hiện nhiệm vụ, tổ chức bộ máy, biên chế và tài chính được trả cao hơn so với tiền lương, tiền công được trả theo số giờ tiêu chuẩn định mức đã quy định được miễn thuế thu nhập cá nhân. Việc xác định đơn giá thanh toán cho 1 giờ dạy theo hướng dẫn tại Thông tư Liên tịch số 50/2008/TTLT-GGDĐT-BNV-BTC ngày 09/9/2008 của Bộ Giáo dục và Đào tạo - Bộ Nội vụ - Bộ Tài chính về việc hướng dẫn thực hiện chế độ trả lương dạy thêm giờ đối với nhà giáo trong các cơ sở giáo dục công lập và Quy chế chi tiêu nội bộ của từng trường.

2. Để đơn giản thủ tục hành chính, các cơ sở giáo dục công lập phải lập bảng kê phản ánh thời gian giảng dạy, thu nhập từ dạy thêm giờ đã trả cho nhà giáo. Bảng kê này không phải gửi cho cơ quan thuế. Cơ sở giáo dục công lập không phải khai và nộp tờ khai quyết toán thuế đối với trường hợp trong năm không có cá nhân nào thuộc quản lý của cơ sở thuộc diện phải nộp thuế TNCN.

Bộ Tài chính thông báo để các Cục Thuế được biết. Trong quá trình thực hiện còn gì vướng mắc báo cáo kịp thời về Tổng cục Thuế - Bộ Tài chính để được hướng dẫn cụ thể./.

|

Nơi nhận: |

KT.

BỘ TRƯỞNG |