Nội dung toàn văn Công văn 2172/TCT-CS trả lời đơn thư thuế sử dụng đất phi nông nghiệp

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ HỘI

CHỦ NGHĨA VIỆT NAM |

|

Số: 2172/TCT-CS |

Hà Nội, ngày 04 tháng 07 năm 2013 |

|

Kính gửi: |

Bà Tạ Thị Thủy |

Tổng cục Thuế nhận được đơn đề nghị khiếu nại xin được miễn thuế đất ở của Bà Tạ Thị Thủy (Địa chỉ: Đội 7 - xóm Bãi Sậy - xã Hà Tiến - Huyện Hà Trung - tỉnh Thanh Hóa) về việc đề nghị được miễn thuế sử dụng đất ở. Về việc này, Tổng cục Thuế có ý kiến như sau:

Luật thuế sử dụng đất phi nông nghiệp (SDĐPNN) có hiệu lực từ ngày 01/01/2012 thay thế Pháp lệnh thuế nhà đất năm 1993. Theo đó, mọi tổ chức, hộ gia đình, cá nhân sử dụng đất phi nông nghiệp vào mục đích kinh doanh và ở đều phải nộp thuế SDĐPNN.

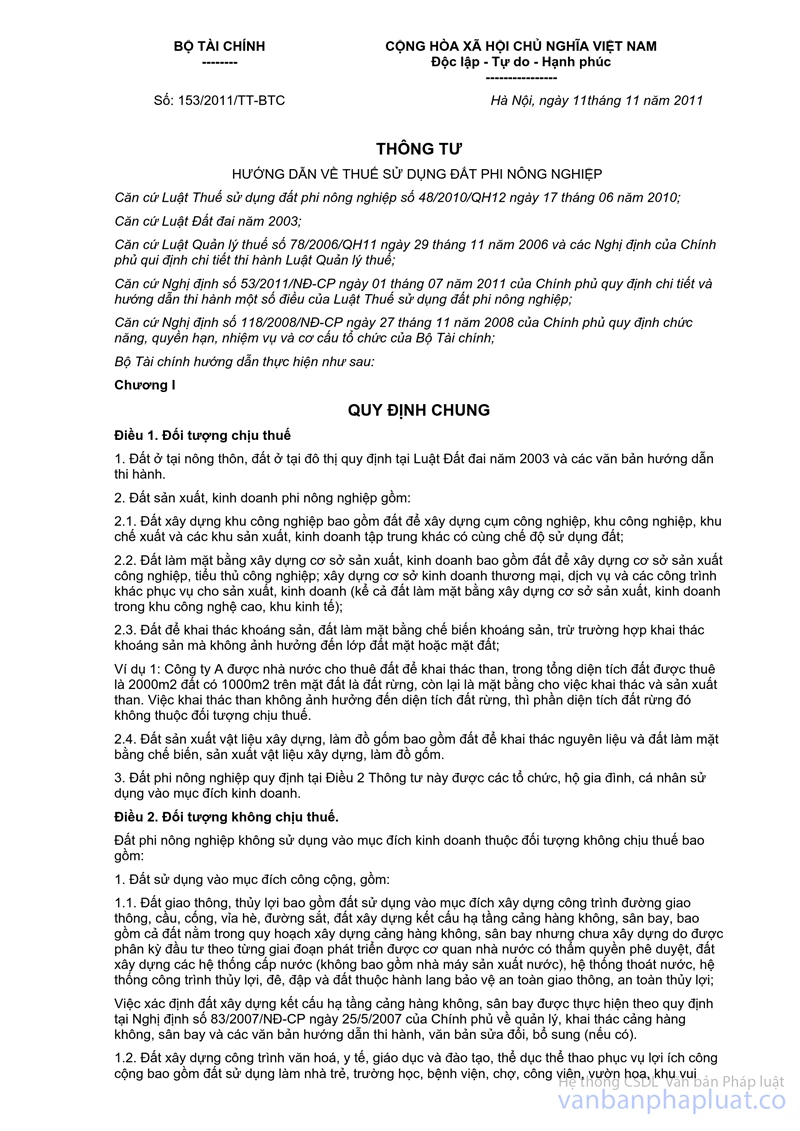

Tại Khoản 5, Khoản 6 Điều 9 và Khoản 3 Điều 10 Thông tư số 153/2011/TT-BTC ngày 11/11/2011 của Bộ Tài chính hướng dẫn về thuế sử dụng đất phi nông nghiệp:

“Điều 9. Miễn thuế

…5. Đất ở trong hạn mức của người hoạt động cách mạng trước ngày 19/8/1945; thương binh hạng 1/4, 2/4; người hưởng chính sách như thương binh hạng 1/4, 2/4; bệnh binh hạng 1/3; anh hùng lực lượng vũ trang nhân dân; mẹ Việt Nam anh hùng; cha đẻ, mẹ đẻ, người có công nuôi dưỡng liệt sỹ khi còn nhỏ; vợ, chồng của liệt sỹ; con của liệt sỹ đang được hưởng trợ cấp hàng tháng; người hoạt động cách mạng bị nhiễm chất độc da cam; người bị nhiễm chất độc da cam mà hoàn cảnh gia đình khó khăn.

6. Đất ở trong hạn mức của hộ nghèo theo Quyết định của Thủ tướng Chính phủ về chuẩn hộ nghèo. Trường hợp Ủy ban nhân dân cấp tỉnh có quy định cụ thể chuẩn hộ nghèo áp dụng tại địa phương theo quy định của pháp luật thì căn cứ vào chuẩn hộ nghèo do địa phương ban hành để xác định hộ nghèo”;

“Điều 10. Giảm thuế

…3. Đất ở trong hạn mức của thương binh hạng 3/4, 4/4; người hưởng chính sách như thương binh hạng 3/4, 4/4; bệnh binh hạng 2/3, 3/3; con của liệt sỹ không được hưởng trợ cấp hàng tháng”.

Căn cứ quy định trên, đối với trường hợp Bà Tạ Thị Thủy, theo nội dung nêu trong đơn và hồ sơ gửi kèm thì Bà có thời gian tham gia quân đội, có Huân chương kháng chiến, gia đình gặp nhiều khó khăn. Do vậy, đề nghị Bà đối chiếu với quy định nêu trên, nếu thuộc đối tượng được miễn giảm thuế SDĐPNN theo quy định thì liên hệ với Chi cục Thuế huyện Hà Trung để được giải quyết cụ thể; Trường hợp Bà không thuộc đối tượng được miễn giảm nhưng gia đình có nhiều khó khăn, không đủ khả năng nộp thuế thì đề nghị Bà liên hệ với UBND tỉnh Thanh Hóa để xem xét, giải quyết cụ thể.

Tổng cục Thuế trả lời để Bà được biết./.

|

Nơi nhận: |

TL. TỔNG CỤC

TRƯỞNG |