Nội dung toàn văn Công văn 2176/TCT-KK hoàn thuế giá trị gia tăng 2016

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ HỘI

CHỦ NGHĨA VIỆT NAM |

|

Số: 2176/TCT-KK |

Hà Nội, ngày 23 tháng 5 năm 2016 |

Kính gửi: Cục Thuế tỉnh Đồng Tháp

Tổng cục Thuế nhận được công văn số 685/CT-KTT ngày 21/4/2016; công văn số 362/CT-KTT ngày 08/3/2016 của Cục Thuế tỉnh Đồng Tháp vướng mắc về hoàn thuế giá trị gia tăng tại Công ty TNHH MTV Bá Tùng, Tổng cục Thuế có ý kiến như sau:

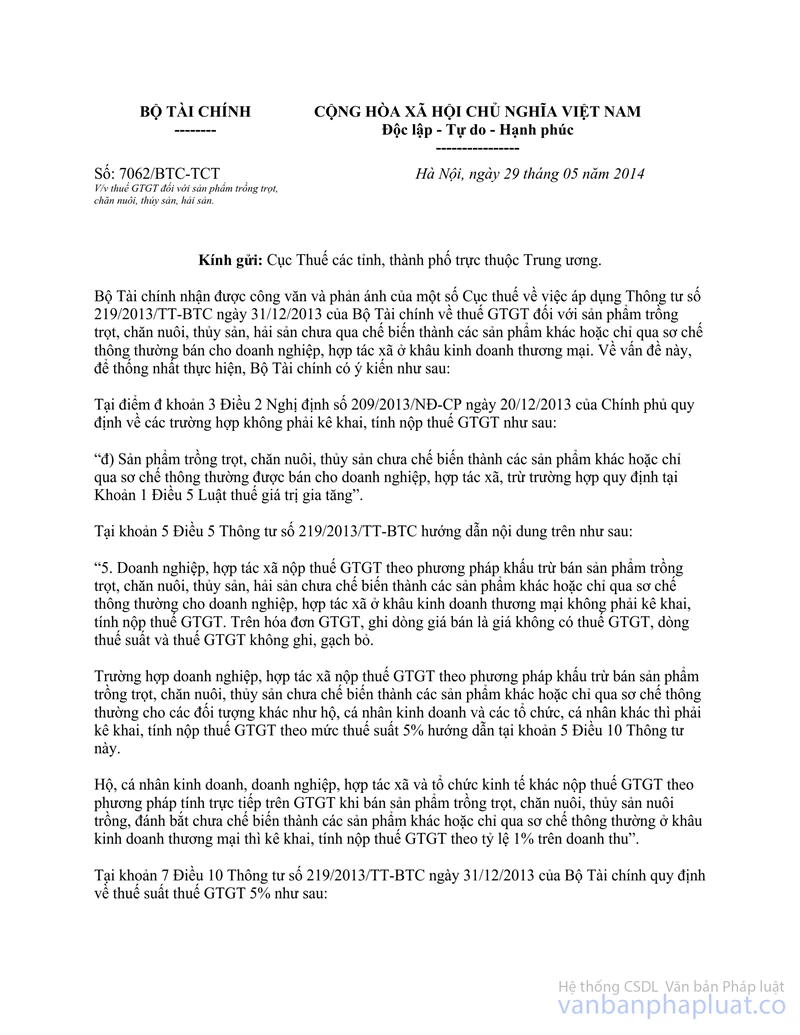

Tại Khoản 5 Điều 5 Thông tư số 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài chính hướng dẫn: “Điều 5. Các trường hợp không phải kê khai, tính nộp thuế GTGT”:

“5. Doanh nghiệp, hợp tác xã nộp thuế GTGT theo phương pháp khấu trừ bán sản phẩm trồng trọt, chăn nuôi, thủy sản, hải sản chưa chế biến thành các sản phẩm khác hoặc chỉ qua sơ chế thông thường cho doanh nghiệp, hợp tác xã ở khâu kinh doanh thương mại không phải kê khai, tính nộp thuế GTGT. Trên hóa đơn GTGT, ghi dòng giá bán là giá không có thuế GTGT, dòng thuế suất và thuế GTGT không ghi, gạch bỏ.

Trường hợp doanh nghiệp, hợp tác xã nộp thuế GTGT theo phương pháp khấu trừ bán sản phẩm trồng trọt, chăn nuôi, thủy sản chưa chế biến thành các sản phẩm khác hoặc chỉ qua sơ chế thông thường cho các đối tượng khác như hộ, cá nhân kinh doanh và các tổ chức, cá nhân khác thì phải kê khai, tính nộp thuế GTGT theo mức thuế suất 5% hướng dẫn tại khoản 5 Điều 10 Thông tư này.

…

Trường hợp sản phẩm trồng trọt, chăn nuôi, thủy sản chưa chế biến thành các sản phẩm khác hoặc chỉ qua sơ chế thông thường bán cho doanh nghiệp, hợp tác xã đã lập hóa đơn, kê khai, tính thuế GTGT thì người bán và người mua phải điều chỉnh hóa đơn để không phải kê khai, tính nộp thuế GTGT theo hướng dẫn tại khoản này.

Ngày 29/5/2014, Bộ Tài chính có Công văn số 7062/BTC-TCT về thuế giá trị gia tăng đối với sản phẩm trồng trọt, chăn nuôi, thủy sản, hải sản;

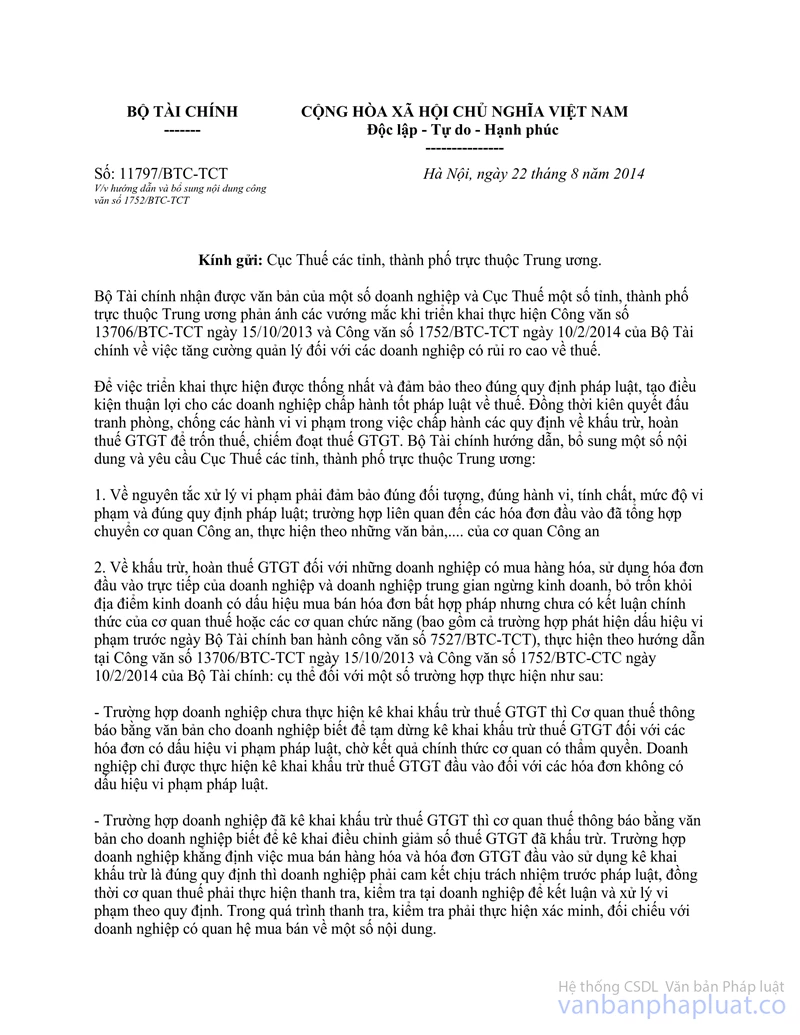

Ngày 22/8/2014, Bộ Tài chính có Công văn số 11797/BTC-TCT hướng dẫn và bổ sung nội dung công văn số 1752/BTC-TCT.

Theo báo cáo của Cục Thuế tỉnh Đồng Tháp tại Công văn số 362/CT-KTT ngày 08/3/2016 thì: Công ty TNHH MTV Bá Tùng có kê khai khấu trừ bổ sung điều chỉnh tăng hóa đơn mua vào (số tiền thuế 696.698.130 đồng của Công ty MTV Minh Đức Bình Tấn) nhưng theo kết quả điều tra xác minh của Cơ quan cảnh sát điều tra - Công an tỉnh Đồng Tháp tại Công văn số 133/PC46 ngày 21/12/2015 thì Công ty TNHH MTV Bá Tùng đã kê khai khấu trừ số tiền thuế giá trị gia tăng đầu vào mặt hàng gạo 515.040.440 đồng và số thuế giá trị gia tăng đầu vào mặt hàng cám: 326.738.830 đồng. Căn cứ hướng dẫn tại Khoản 5 Điều 5 Thông tư số 219/2013/TT-BTC và điểm 5, 6 Công văn số 7062/BTC-TCT của Bộ Tài chính thì từ ngày 01/01/2014 không phải kê khai, tính nộp thuế giá trị gia tăng ở khâu kinh doanh thương mại đối với mặt hàng gạo và cám. Tổng cục Thuế yêu cầu Cục Thuế tỉnh Đồng Tháp tiếp tục kiểm tra, xác định số thuế giá trị gia tăng đầu vào của mặt hàng gạo, cám theo đúng hướng dẫn tại Thông tư số 219/2013/TT-BTC ngày 31/12/2013 và Công văn số 7062/BTC-TCT ngày 29/5/2014 của Bộ Tài chính.

Căn cứ các hướng dẫn và nội dung nêu trên, trường hợp Cục Thuế tỉnh Đồng Tháp kiểm tra trước hoàn thuế đối với Công ty TNHH MTV Bá Tùng có mua hàng hóa, sử dụng hóa đơn đầu vào trực tiếp của doanh nghiệp và doanh nghiệp trung gian ngừng kinh doanh, bỏ trốn khỏi địa điểm kinh doanh có dấu hiệu mua bán hóa đơn bất hợp pháp; theo kết quả điều tra xác minh tại Công văn số 133/PC46 ngày 21/12/2015 của Cơ quan cảnh sát điều tra - Công an tỉnh Đồng Tháp thì chưa đủ cơ sở để kết luận Công ty TNHH MTV Minh Đức Bình Tấn (đơn vị bán hàng hóa cho Công ty TNHH MTV Bá Tùng) có hành vi sử dụng hóa đơn bất hợp pháp, thì Cục Thuế tỉnh Đồng Tháp tiếp tục kiểm tra xác định số thuế giá trị gia tăng đầu vào được khấu trừ, hoàn thuế giá trị gia tăng của Công ty TNHH MTV Bá Tùng đối với mặt hàng gạo, cám theo đúng hướng dẫn tại Thông tư số 219/2013/TT-BTC ngày 31/12/2013 và Công văn số 7062/BTC-TCT ngày 29/5/2014 của Bộ Tài chính; trên cơ sở kết quả thanh tra, kiểm tra để xem xét giải quyết hoàn thuế cho doanh nghiệp theo đúng quy định của pháp luật thuế, Công văn số 11797/BTC-TCT ngày 22/8/2014 của Bộ Tài chính.

Tổng cục Thuế thông báo để Cục Thuế tỉnh Đồng Tháp biết và thực hiện./.

|

Nơi nhận: |

KT. TỔNG CỤC

TRƯỞNG |