Nội dung toàn văn Công văn 22/CT-THNVDT tỷ lệ giá trị gia tăng và thu nhập cá nhân

|

TỔNG CỤC THUẾ |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 22/CT-THNVDT |

Biên Hòa, ngày 06 tháng 01 năm 2009 |

|

Kinh gửi: |

- Chi Cục thuế các huyện, thị xã Long Khánh, thành phố

Biên Hoà |

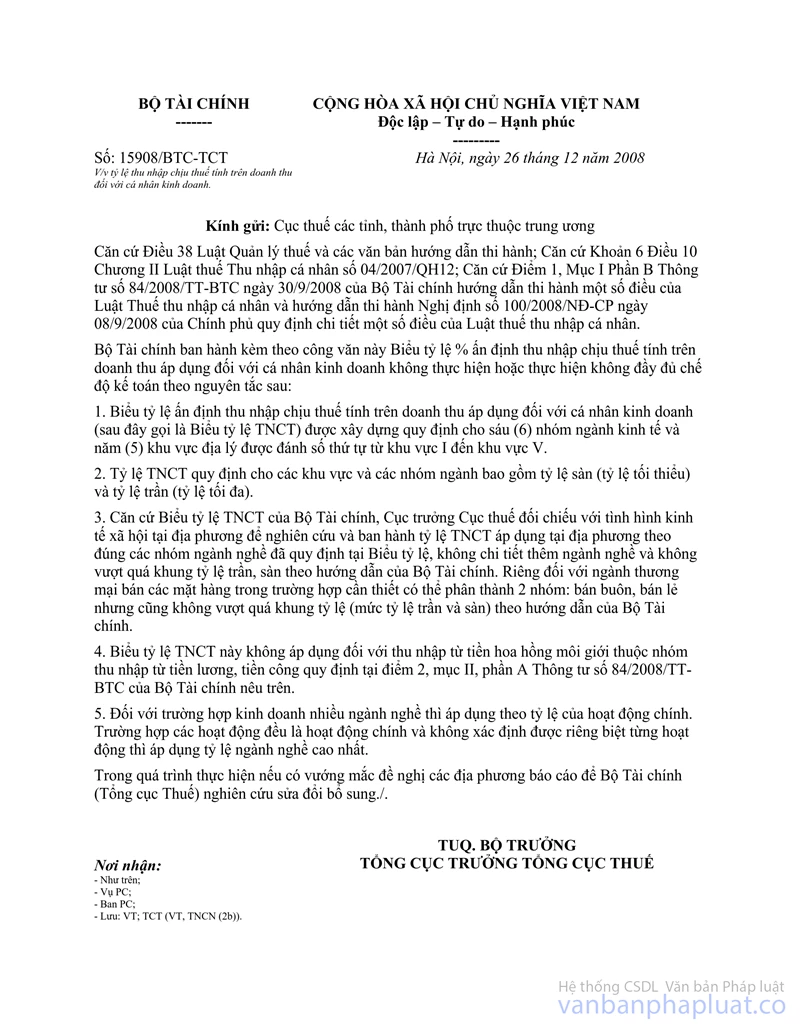

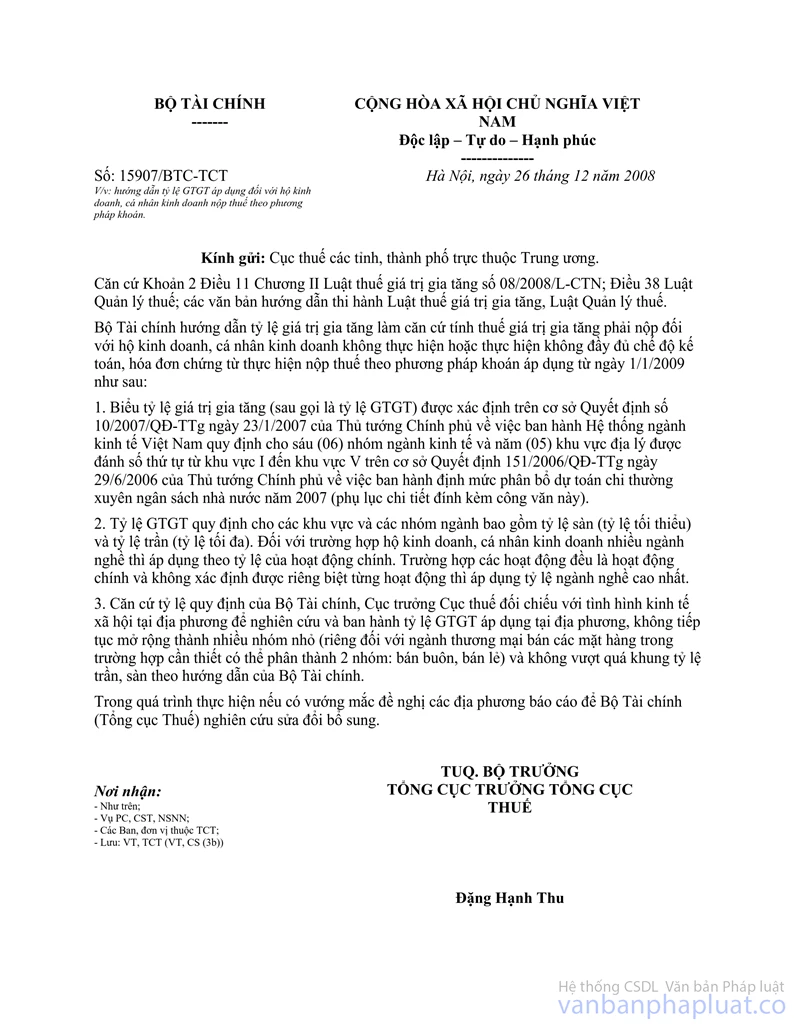

Căn cứ công văn số 15907/BTC-TCT và 15908/BTC-TCT ngày 26/12/2008 của Bộ Tài chính về việc hướng dẫn tỷ lệ GTGT và tỷ lệ thu nhập chịu thuế tính trên doanh thu đối với cá nhân kinh doanh (sau đây gọi là tỷ lệ TNCT) làm căn cứ tính thuế giá trị gia tăng phải nộp và tính thuế thu nhập cá nhân phải nộp đối với hộ kinh doanh, cá nhân kinh doanh không thực hiện hoặc thực hiện không đầy đủ chế độ kế toán, hoá đơn chứng từ, thực hiện nộp thuế theo phương pháp khoán.

Sau khi tổng hợp ý kiến đóng góp của các Phòng, các Chi cục trực thuộc, Cục thuế ban hành biểu tỷ lệ GTGT và tỷ lệ TNCT, cụ thể như sau:

|

STT |

Nhóm ngành nghề |

Tỷ lệ GTGT |

Tỷ lệ TNCT |

||||

|

Khu vực II |

Khu vực III |

Khu vực V |

Khu vực II |

Khu vực III |

Khu vực V |

||

|

I |

Nông nghiệp, lâm nghiệp và thuỷ sản; khai khoáng; công nghiệp chế biến.chế tạo; sản xuất vả phân phối điện, khí đốt, nước nóng, hơi nước và điều hoà không khí; cung cấp nước; hoạt động quản lý và xử lý rác thải, nước thải. |

20 |

15 |

17 |

7 |

6 |

6 |

|

|

Riêng "Sửa chữa, bảo dưỡng máy móc thiết bi và sản phẩm kim loại đúc sẵn ; trong nhóm 331 của nhóm" Công nghiệp chế biến và chế tạo"; hoạt động gia công. |

23 |

18 |

20 |

18 |

14 |

16 |

|

II |

Xây dựng |

|

|

|

|

|

|

|

1 |

Có bao thâu NVL |

22 |

15 |

20 |

6 |

4 |

5 |

|

2 |

Không bao thâu NVL |

32 |

23 |

28 |

14 |

12 |

13 |

|

III |

Bán buôn, bán lê; sửa chửa ôtô, môtô, xe máy và xe có động cơ khác |

|

|

|

|

|

|

|

1 |

Bán buôn, bán lẻ các mặt hàng |

3 |

2 |

3 |

2,5 |

1,5 |

2 |

|

2 |

Bán vàng bạc, đá quý, xe hai bánh gắn máy (gom cả xe đạp điện) |

1 |

1 |

1 |

0,5 |

0,5 |

0,5 |

|

3 |

Riêng hoạt động “bảo dưỡng, sửa chữa ôtô, xe máy và xe có động cơ khác” |

23 |

18 |

20 |

20 |

16 |

18 |

|

4 |

Môi giới |

32 |

25 |

30 |

|

|

|

|

|

Đấu giá |

32 |

25 |

30 |

30 |

22 |

28 |

|

5 |

Đại lý hưởng hoa hồng |

32 |

25 |

30 |

30 |

22 |

28 |

|

IV |

Vận tải kho bãi |

|

|

|

|

|

|

|

1 |

Vận tải hành khách (không phân biệt loại xe) |

22 |

15 |

20 |

11 |

9 |

10 |

|

2 |

Vận tải hàng hóa (không phân biệt loại xe) |

17 |

12 |

15 |

8 |

6 |

7 |

|

3 |

Riêng “Kho bãi và các hoạt động hỗ trợ cho vận tải” |

|

|

|

|

|

|

|

a |

cho thuê kho bãi và lưu giữ hàng hóa |

32 |

25 |

30 |

23 |

21 |

22 |

|

b |

Hoạt động dịch vụ hỗ trợ vận tải |

32 |

25 |

30 |

28 |

22 |

25 |

|

V |

Dịch vụ ăn uống. Riêng: Nhà hàng, quán rượu, bia, quầy bar |

27 27 |

17 17 |

20 20 |

18 23 |

13 15 |

16 18 |

|

VI |

Dịch vụ lưu trú và dịch vụ khác |

|

|

|

|

|

|

|

1 |

Dịch vụ lưu trú |

|

|

|

|

|

|

|

a |

Cho thuê nhà làm văn phòng, cửa hàng; cho người nước ngoài thuê nhà; mặt bằng, cho thuê tài sản khác, cho thuê máy móc thiết bị. |

32 |

25 |

30 |

30 |

23 |

28 |

|

b |

Cho học sinh, sinh viên, công nhân khu lao động thuê nhà; cho các đối tượng khác thuê nhà để ở. |

27 |

20 |

25 |

25 |

18 |

22 |

|

c |

Kinh doanh khách sạn, nhà nghỉ, nhà trọ |

32 |

25 |

30 |

30 |

23 |

28 |

|

2 |

Dịch vụ cầm đồ |

32 |

25 |

30 |

30 |

23 |

25 |

|

3 |

Dịch vụ khác |

28 |

23 |

25 |

23 |

20 |

22 |

Ghi chú:

- Bán buôn, bán lẻ các mặt hàng: bao gồm toàn bộ các mặt hàng (trừ các mặt hàng quy đinh tại điềm 2, mục III).

- Dịch vụ khác: bao gồm tất cả các dịch vụ ( trừ các dịch vụ tại điểm 1 & 2, mục VI).

- Khu vực I: Vùng đô thị loại đặc biệt gồm các phường thuộc các quận cửa thành phố Hà Nội và thành phố Hồ Chí Minh.

- Khu vực II: vùng đô thi gồm các phường thuộc thành phố, thị xã trực thuộc tỉnh thành phố trực thuộc trung ương.

- Khu vực III: Vùng núi thấp- vùng sâu gồm:

+ Các xã phường, thị trấn miền núi dược công nhận là xã miền núi tại các Quyết định của Uỷ ban Dân tộc và các Quyết đinh sửa đổi, bổ sung của Uỷ ban Dân tộc.

+ Các xã phương, thị trấn vùng sâu là các xã đồng bằng có điều kiện khó khăn về địa lý tự nhiên, khắc nghiệt về thời tiết, xa xôi hẻo lánh, xa các trung tâm văn hoá chính trị xã hội, đi lại khó khăn... được xác định theo Thông tư liên tịch số 11/2005/TTLT-BNV-BLĐTBXH-BTC-UBDT ngày 05/01/2005 của Liên Bộ Nội vụ - Lao động - Thương binh và xã hội - Tài chính - Uỷ ban Dân tộc mà cán bộ công chức công tác tại địa bàn được hưởng phụ cấp khu vực.

- Khu vực IV: Vùng cao - hải đảo gồm:

+ Các xã phường, thi trấn được công nhận là xã vùng cao theo các Quyết định của Uỷ ban Dân tộc nêu tại điểm 3 nêu trên.

+ Các xã hải đảo.

- Khu vực V: Vùng còn lại là các xã, thi trấn không thuộc quy định tại khu vực III, khu vực IV nêu trên.

Biểu tỷ lệ GTGT và TNCT này được áp dụng từ ngày 01/01/2009, thay thế biểu tỷ lệ GTGT và tỷ lệ TNDN tại công văn số 1073/CT-THDT của Cục thuế ngày 27/6/2005.

Yêu cầu các Chi cục thuế và các Phòng chức năng thuộc Cục thuế Đồng Nai căn cứ quy đinh trên để thực hiện. Trong quá trình thực hiện, nếu có những biến động tăng hoặc giảm về tỷ lệ GTGT và tỷ lệ TNCT, đề nghị các Phòng, các Chi cục báo cáo để có xem xét, chỉ đạo./.

|

Nơi nhận: |

KT.

CỤC TRƯỞNG |