Nội dung toàn văn Công văn 2223/TCT-CS chính sách thuế

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 2223/TCT-CS |

Hà Nội, ngày 29 tháng 06 năm 2011 |

Kính gửi: Cục Thuế tỉnh Tiền Giang

Ngày 13/4/2011, Tổng cục Thuế nhận được công văn số 248/CT-TTHT đề ngày 8/4/2011 của Cục Thuế tỉnh Tiền Giang đề nghị giải đáp vướng mắc về chính sách thuế. Về vấn đề này, Tổng cục Thuế có ý kiến như sau:

1. Về chính sách thuế GTGT:

- Thuế GTGT đối với dịch vụ do cơ sở kinh doanh nội địa cung cấp cho tổ chức, cá nhân trong khu phi thuế quan:

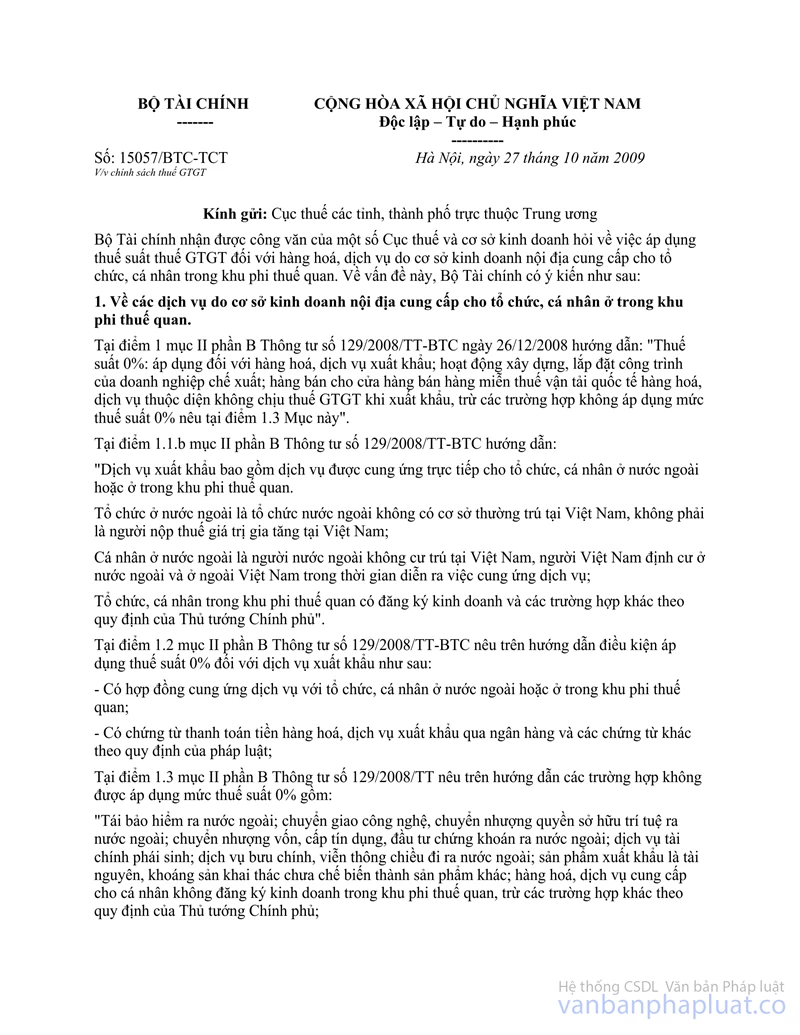

Tại điểm 1 mục II phần B Thông tư số 129/2008/TT-BTC ngày 26/12/2008 của Bộ Tài chính quy định:

“1.2. Hàng hóa, dịch vụ xuất khẩu được áp dụng thuế suất 0% phải đáp ứng điều kiện:

- Có hợp đồng bán, gia công hàng hóa xuất khẩu; hợp đồng ủy thác xuất khẩu hoặc ủy thác gia công hàng hóa xuất khẩu; hợp đồng cung ứng dịch vụ với tổ chức, cá nhân ở nước ngoài hoặc ở trong khu phi thuế quan;

- Có chứng từ thanh toán tiền hàng hóa, dịch vụ xuất khẩu qua ngân hàng và các chứng từ khác theo quy định của pháp luật;

- Có tờ khai hải quan đối với hàng hóa xuất khẩu.

Riêng đối với dịch vụ sửa chữa tàu bay, tàu biển cung cấp cho tổ chức, cá nhân nước ngoài, để được áp dụng thuế suất 0%, ngoài các điều kiện nêu trên, tàu bay, tàu biển đưa vào Việt Nam phải làm thủ tục nhập khẩu, khi sửa chữa xong thì phải làm thủ tục xuất khẩu.

1.3. Các trường hợp không áp dụng mức thuế suất 0% gồm:

…

- Các dịch vụ do cơ sở kinh doanh nội địa cung cấp cho tổ chức, cá nhân ở trong khu phi thuế quan nhưng địa điểm cung cấp và tiêu dùng dịch vụ ở ngoài khu phi thuế quan như: cho thuê nhà, hội trường, văn phòng, khách sạn, kho bãi; dịch vụ vận chuyển, đưa đón người lao động”.

Tại công văn số 15057/BTC-TCT ngày 27/10/2009 của Bộ Tài chính về chính sách thuế GTGT có hướng dẫn:

“Các dịch vụ do cơ sở kinh doanh nội địa cung cấp cho tổ chức, cá nhân ở trong khu phi thuế quan không được áp dụng thuế suất 0% bao gồm: cho thuê nhà, hội trường, văn phòng, khách sạn, kho bãi; dịch vụ vận chuyển đưa đón người lao động; dịch vụ ăn uống (trừ dịch vụ cung cấp suất ăn công nghiệp, dịch vụ ăn uống trong khu phi thuế quan). Các dịch vụ khác do cơ sở kinh doanh nội địa cung cấp cho tổ chức, cá nhân ở trong khu phi thuế quan phục vụ cho sản xuất kinh doanh của tổ chức, cá nhân ở trong khu phi thuế quan đáp ứng các điều kiện nêu tại điểm 1.2 mục II phần B Thông tư số 129/2008/TT-BTC nêu trên thì được áp dụng thuế suất thuế GTGT 0%.”

Căn cứ các hướng dẫn nêu trên, trường hợp Công ty TNHH phát triển khu công nghiệp Long Giang cung cấp dịch vụ nước thải cho doanh nghiệp chế xuất được áp dụng thuế suất 0% nếu đáp ứng các điều kiện nêu tại điểm 1.2 mục II phần B Thông tư số 129/2008/TT-BTC ngày 26/12/2008 của Bộ Tài chính.

- Thuế GTGT đối với trường hợp nhận tiền bồi thường do bị thu hồi đất:

Tại điểm 2.18 mục IV phần B Thông tư số 129/2008/TT-BTC ngày 26/12/2008 của Bộ Tài chính quy định cơ sở kinh doanh không phải kê khai, nộp thuế GTGT trong trường hợp: “Nhận tiền bồi thường về đất, hỗ trợ về đất, tái định cư do bị thu hồi đất”.

Căn cứ quy định trên, trường hợp cơ sở kinh doanh nhận tiền bồi thường về đất do bị thu hồi đất theo quy hoạch của nhà nước không phải nộp thuế GTGT; đối với số tiền đền bù giá trị còn lại của tài sản trên đất mà cơ sở kinh doanh nhận được phải kê khai nộp thuế GTGT.

2. Về chính sách thuế TNDN:

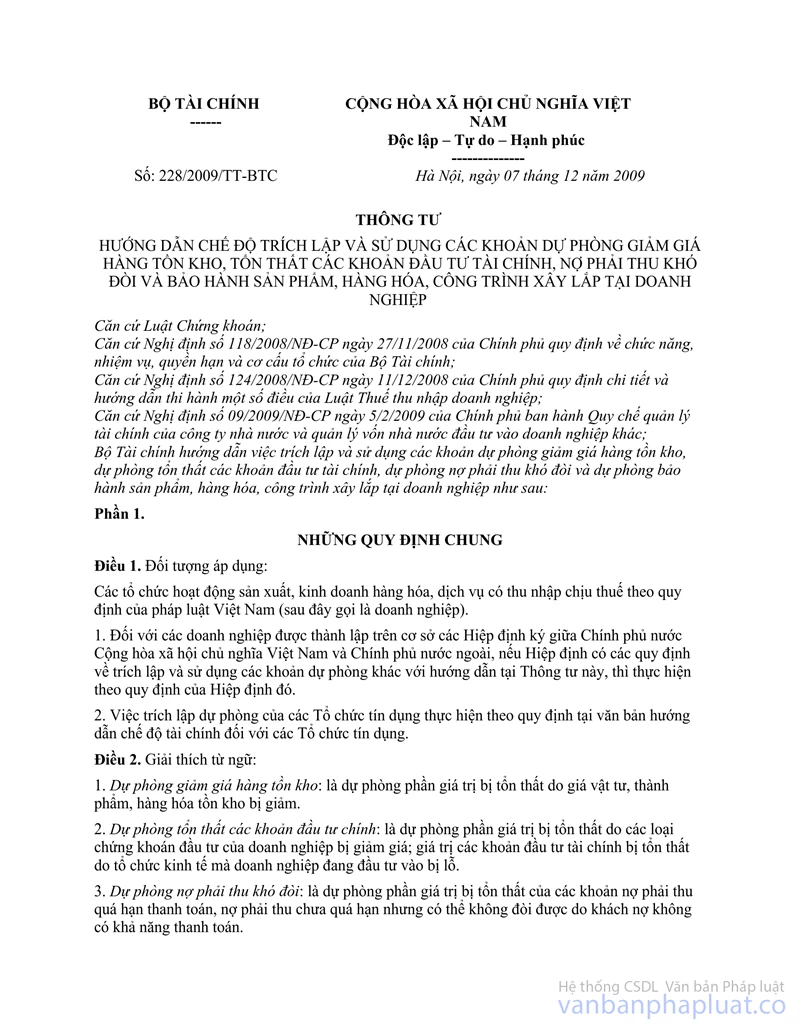

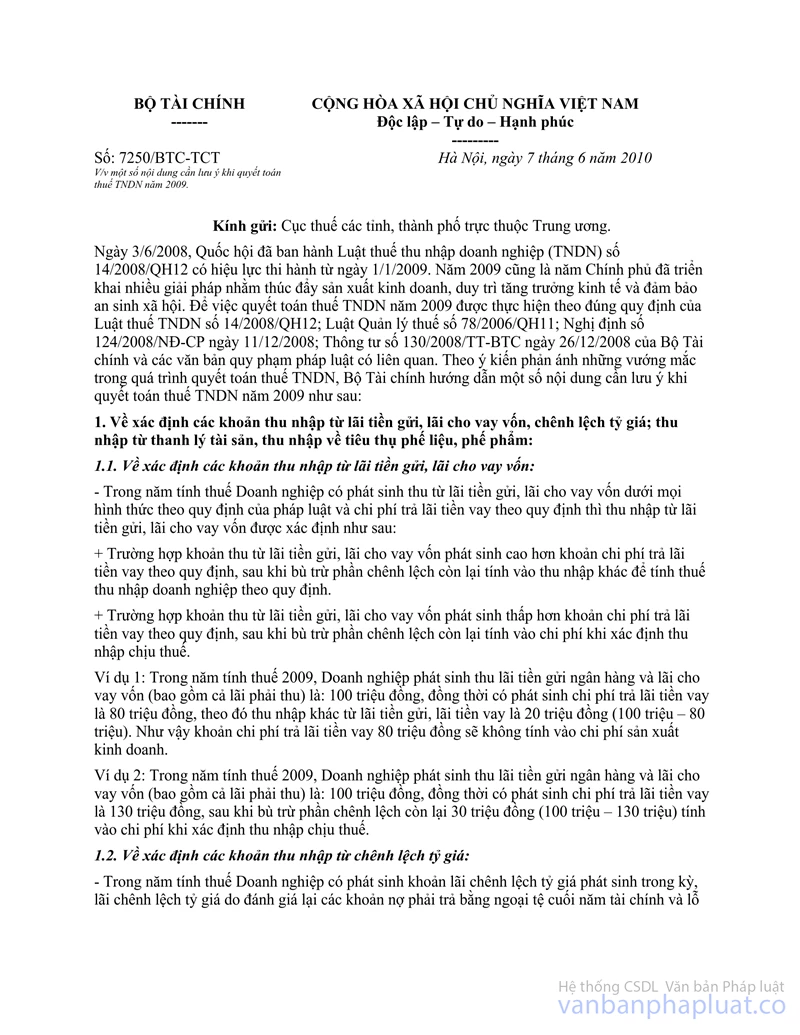

Tại Điểm 2 Công văn số 7250/BTC-TCT ngày 07/06/2010 của Bộ Tài chính về một số nội dung cần lưu ý khi quyết toán thuế TNDN năm 2009 hướng dẫn về hoàn nhập các khoản dự phòng như sau:

“Ngày 7/12/2009 Bộ Tài chính ban hành Thông tư số 228/2009/TT-BTC hướng dẫn chế độ trích lập và sử dụng các khoản dự phòng giảm giá hàng tồn kho, tổn thất các khoản đầu tư tài chính, nợ phải thu khó đòi và bảo hành sản phẩm, hàng hóa, công trình xây lắp tại doanh nghiệp và Thông tư này được áp dụng cho việc trích lập các khoản dự phòng của doanh nghiệp từ năm 2009.

Theo đó doanh nghiệp có trích lập và sử dụng các khoản dự phòng thực hiện theo quy định tại Thông tư số 228/2009/TT-BTC khi xử lý hoàn nhập dự phòng thì các khoản hoàn nhập dự phòng được thực hiện theo quy định tại Thông tư số 228/2009/TT-BTC.”

Tại Khoản 3 Điều 4 Thông tư số 228/2009/TT-BTC ngày 07/12/2009 của Bộ Tài chính quy định về xử lý khoản dự phòng đối với nợ phải thu khó đòi:

“Nếu số dự phòng phải trích lập thấp hơn số dư khoản dự phòng giảm giá hàng tồn kho, thì doanh nghiệp phải hoàn nhập phần chênh lệch và ghi giảm giá vốn hàng bán.”

Căn cứ các quy định trích dẫn nêu trên, số hoàn nhập các khoản dự phòng đối với giảm giá hàng tồn kho trong trường hợp số dự phòng trích lập thấp hơn số dư khoản dự phòng thì doanh nghiệp phải hoàn nhập phần chênh lệch ghi giảm giá vốn hàng bán. Như vậy, số hoàn nhập này không được coi là khoản thu nhập khác mà được ghi nhận là giảm giá vốn hàng bán để xác định chi phí được trừ khi tính thuế thu nhập doanh nghiệp.

Tổng cục Thuế trả lời để Cục Thuế được biết.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG |