Nội dung toàn văn Công văn 2227/TCT-DNL về hoàn thuế giá trị gia tăng do Tổng cục Thuế ban hành

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 2227/TCT-DNL |

Hà Nội, ngày 29 tháng 06 năm 2011 |

Kính gửi: Cục Thuế tỉnh Thanh Hóa

Tổng cục Thuế nhận được công văn số 332/CT-KT1 ngày 24/02/2011 của Cục Thuế tỉnh Thanh Hóa về việc hoàn thuế GTGT. Về vấn đề này, sau khi xin ý kiến Vụ Chính sách thuế, Vụ Pháp chế, Vụ Ngân sách Nhà nước, Vụ Đầu tư, Cục Tài chính Doanh nghiệp (BTC), Tổng cục Thuế có ý kiến như sau:

Tại điểm 1.2 (c1), Mục III, Phần B Thông tư số 129/2008/TT-BTC ngày 26/12/2008 của Bộ Tài chính hướng dẫn về thuế GTGT đầu vào được khấu trừ:

“c.1. Thuế GTGT đầu vào của hàng hóa, dịch vụ dùng cho sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế GTGT được khấu trừ toàn bộ.”

Tại điểm 3, Phần C Thông tư 129/2008/TT-BTC ngày 26/12/2008 của Bộ Tài chính hướng dẫn về thuế GTGT quy định:

“3. Cơ sở kinh doanh đang hoạt động thuộc đối tượng nộp thuế GTGT theo phương pháp khấu trừ có dự án đầu tư mới, đang trong giai đoạn đầu tư thì cơ sở kinh doanh phải kê khai bù trừ số thuế GTGT của hàng hóa, dịch vụ mua vào sử dụng cho dự án đầu tư mới cùng với việc kê khai thuế GTGT của hoạt động sản xuất kinh doanh đang thực hiện. Sau khi bù trừ nếu có số thuế GTGT của hàng hóa, dịch vụ mua vào sử dụng cho đầu tư mà chưa được khấu trừ hết từ 200 triệu đồng trở lên thì được hoàn thuế GTGT cho dự án đầu tư.

Trường hợp cơ sở kinh doanh đang hoạt động (trừ các doanh nghiệp hạch toán toàn ngành) thuộc đối tượng nộp thuế GTGT theo phương pháp khấu trừ có dự án đầu tư cơ sở sản xuất mới tại địa bàn tỉnh, thành phố trực thuộc Trung ương khác với tỉnh, thành phố nơi đóng trụ sở chính, đang trong giai đoạn đầu tư chưa đi vào hoạt động, chưa đăng ký kinh doanh, chưa đăng ký thuế, nếu có số thuế GTGT của hàng hóa, dịch vụ mua vào sử dụng cho đầu tư từ 200 triệu đồng trở lên thì được hoàn thuế GTGT cho dự án đầu tư. Cơ sở kinh doanh phải kê khai, lập hồ sơ hoàn thuế riêng đối với trường hợp này.”

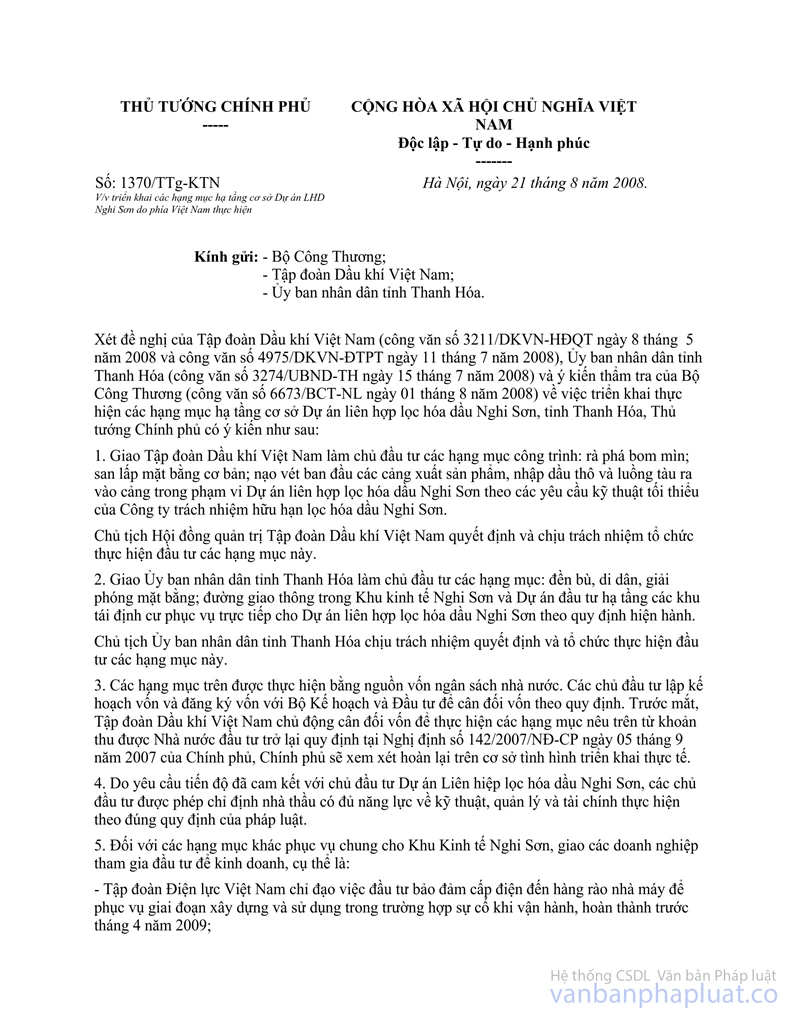

Theo báo cáo của Cục Thuế tỉnh Thanh Hóa tại công văn số 332/CT-KT1 ngày 24/02/2011 thì Tập đoàn Dầu khí Việt Nam (Ban QLDA CTLHD Nghi Sơn) đã tiến hành thuê các đơn vị thi công thực hiện các hạng mục công trình theo kết luận của Thủ tướng Chính phủ tại công văn số 1370/TTg-KTN ngày 21/08/2008, cụ thể:

“1. Giao Tập đoàn Dầu khí Việt Nam làm chủ đầu tư các hạng mục công trình: rà phá bom mìn; san lấp mặt bằng cơ bản; nạo vét ban đầu các cảng xuất sản phẩm, nhập dầu thô và luồng tàu ra vào cảng trong phạm vi Dự án liên hợp lọc hóa dầu Nghi Sơn theo yêu cầu kỹ thuật tối thiểu của Công ty trách nhiệm hữu hạn Lọc hóa dầu Nghi Sơn.

…

3. Các hạng mục trên được thực hiện bằng nguồn vốn ngân sách Nhà nước. Các chủ đầu tư lập kế hoạch vốn và đăng ký vốn với Bộ Kế hoạch và Đầu tư để cân đối vốn theo quy định. Trước mắt, Tập đoàn Dầu khí Việt Nam chủ động cân đối vốn để thực hiện các hạng mục nêu trên từ khoản thu được Nhà nước đầu tư trở lại quy định tại Nghị định số 142/2007/NĐ-CP ngày 05/09/2007 của Chính phủ, Chính phủ sẽ xem xét hoàn lại trên cơ sở tình hình triển khai thực tế.”

Căn cứ các quy định trên, trường hợp Tập đoàn Dầu khí Việt Nam (Ban QLDA CTLHD Nghi Sơn) được Chính phủ giao đầu tư hạng mục công trình san lấp mặt bằng cơ bản theo cam kết ưu đãi hỗ trợ của Chính phủ đối với dự án Liên hợp lọc hóa dầu Nghi Sơn theo các yêu cầu kỹ thuật tối thiểu của Công ty TNHH Lọc hóa dầu Nghi Sơn, Tập đoàn Dầu khí Việt Nam là đơn vị thay mặt Nhà nước thực hiện công việc chuẩn bị các điều kiện để kêu gọi đầu tư, thực hiện bằng nguồn vốn ngân sách Nhà nước và sẽ được ngân sách Nhà nước hoàn lại theo công văn 1370/TTg-KTN ngày 21/08/2008, số thuế GTGT đầu vào của hạng mục san lấp mặt bằng cơ bản để thực hiện cam kết nêu trên do ngân sách Nhà nước đầu tư, do đó, không được khấu trừ, hoàn thuế GTGT theo quy định tại Thông tư số 129/2008/TT-BTC ngày 26/12/2008 của Bộ Tài chính.

Tổng cục Thuế thông báo để Cục Thuế tỉnh Thanh Hóa biết và thực hiện.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG |