Nội dung toàn văn Công văn 2269/TCT-TNCN năm 2013 chính sách thuế thu nhập cá nhân

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ HỘI

CHỦ NGHĨA VIỆT NAM |

|

Số: 2269/TCT-TNCN |

Hà Nội, ngày 16 tháng 07 năm 2013 |

Kính gửi: Cục Thuế tỉnh Đắk Lắk

Tổng cục Thuế nhận được công văn 258/CV-CT ngày 04/02/2013 của Cục Thuế tỉnh Đắk Lắk về chính sách thuế thu nhập cá nhân (TNCN) đối với thu nhập từ đầu tư vốn và thu nhập từ chuyển nhượng cổ phần trong công ty cổ phần thủy điện SrêPôk. Về vấn đề này, Tổng cục Thuế có ý kiến như sau:

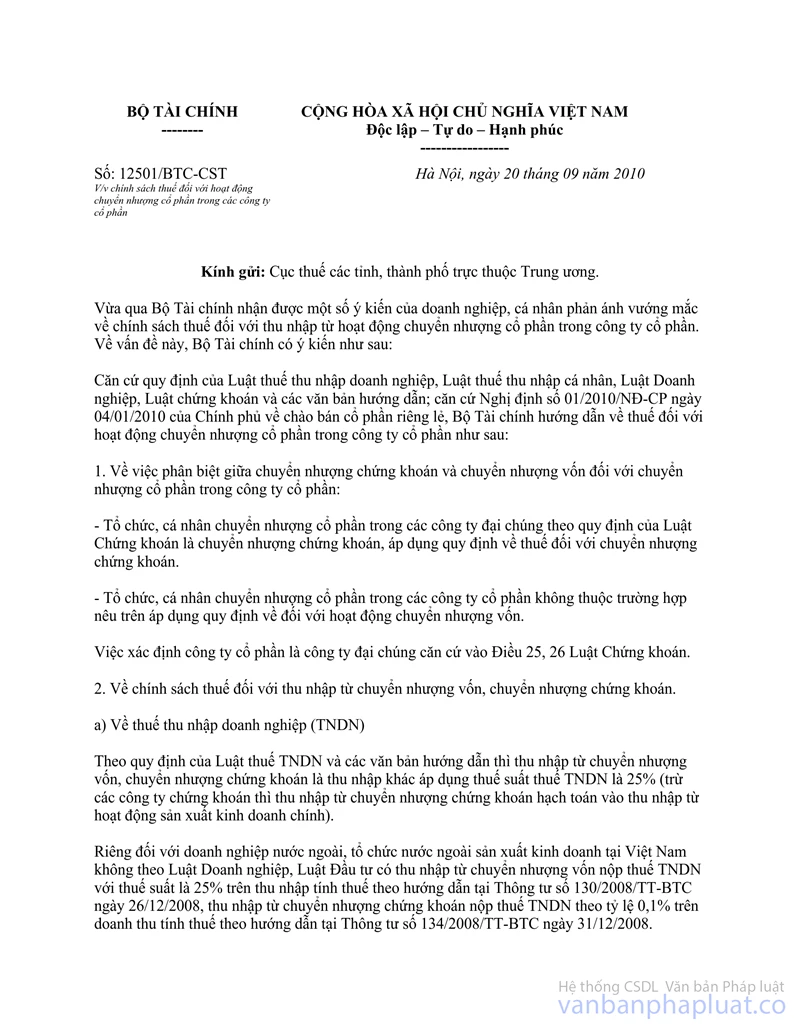

- Tại điểm 1 công văn số 12501/BTC-CST ngày 20/9/2010 của Bộ Tài chính hướng dẫn:

“Tổ chức, cá nhân chuyển nhượng cổ phần trong các công ty đại chúng theo quy định của Luật Chứng khoán là chuyển nhượng chứng khoán, áp dụng quy định về thuế đối với chuyển nhượng chứng khoán.

- Tổ chức, cá nhân chuyển nhượng cổ phần trong các công ty cổ phần không thuộc trường hợp nêu trên áp dụng quy định về đối với hoạt động chuyển nhượng vốn.

Việc xác định công ty cổ phần là công ty đại chúng căn cứ vào Điều 25, 26 Luật Chứng khoán.”

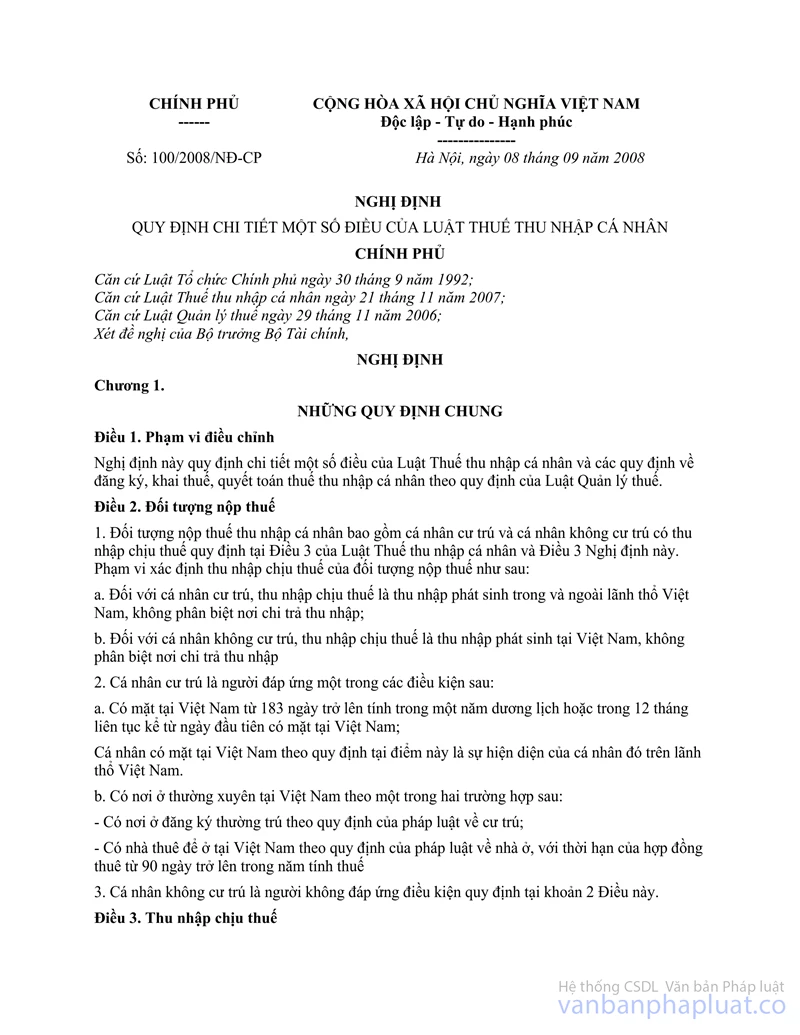

- Tại điểm 3, Điều 3 Nghị định số 100/2008/NĐ-CP ngày 08/9/2008 quy định chi tiết một số Điều của Luật thuế TNCN quy định:

“3. Thu nhập từ đầu tư vốn, bao gồm:

a) Tiền lãi cho vay;

b) Lợi tức cổ phần;

c) Thu nhập từ đầu tư vốn dưới các hình thức khác, kể cả trường hợp góp vốn đầu tư bằng hiện vật, danh tiếng, quyền sử dụng đất, phát minh, sáng chế; trừ thu nhập từ lãi trái phiếu Chính phủ.”

- Tại điểm 3, Mục II Phần A Thông tư số 100/2008/NĐ-CP">84/2008/TT-BTC ngày 30/9/2008 của Bộ Tài chính hướng dẫn:

“3. Thu nhập từ đầu tư vốn

Thu nhập từ đầu tư vốn là khoản thu nhập nhận được từ hoạt động của cơ sở sản xuất, kinh doanh vay, mua cổ phần hoặc góp vốn sản xuất, kinh doanh dưới các hình thức:

3.1. Tiền lãi nhận được từ các hoạt động cho các tổ chức, doanh nghiệp, hộ gia đình, nhóm cá nhân kinh doanh, cá nhân vay theo hợp đồng vay (trừ lãi tiền gửi nhận được từ ngân hàng, tổ chức tín dụng).

3.2. Lợi tức, cổ tức, nhận được từ việc góp vốn cổ phần.

…..”

Tại điểm 4 Mục II Phần A Thông tư số 100/2008/NĐ-CP">84/2008/TT-BTC ngày 30/9/2008 của Bộ Tài chính hướng dẫn: “4.2. Thu nhập từ chuyển nhượng chứng khoán bao gồm thu nhập từ việc chuyển nhượng cổ phiếu, trái phiếu, chứng chỉ quỹ và các loại chứng khoán khác theo quy định của Luật Chứng khoán.”

Căn cứ các hướng dẫn nêu trên, trường hợp Công ty cổ phần thủy điện SrêPôk là công ty đại chúng theo quy định của Luật chứng khoán thực hiện trả cổ tức cho cán bộ, công nhân viên chức bằng lãi suất tiết kiệm hàng năm của Ngân hàng Đầu tư và phát triển tỉnh Đắk Lắk tính theo số cổ phần cổ đông nắm giữ thì thuộc diện phải chịu thuế TNCN từ đầu tư vốn. Trường hợp Công ty không trả cổ tức mà chỉ mua lại cổ phần của cán bộ công nhân viên chức với giá mua bằng (=) mệnh giá cộng (+) số tiền lãi (được tính bằng lãi suất tiết kiệm hàng năm của Ngân hàng Đầu tư và phát triển tỉnh Đắk Lắk) thì cán bộ, công nhân viên chức có thu nhập từ việc chuyển nhượng cổ phần cho Công ty thuộc diện nộp thuế TNCN đối với thu nhập từ chuyển nhượng chứng khoán. Trong trường hợp cá nhân công ty chuyển nhượng chứng khoán không đăng ký nộp thuế theo biểu thuế toàn phần với thuế suất 20% thì áp dụng thuế suất 0,1% trên giá chuyển nhượng chứng khoán từng lần. Giá chuyển nhượng bằng (=) [mệnh giá cộng [+] tiền lãi] nhân (x) số lượng cổ phần.

Tổng cục Thuế trả lời để Cục Thuế tỉnh Đắk Lắk biết./.

|

Nơi nhận: |

KT. TỔNG CỤC

TRƯỞNG |