Nội dung toàn văn Công văn 2271/BTC-ĐT 2019 về hướng dẫn quyết toán hợp đồng trọn gói

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 2271/BTC-ĐT |

Hà Nội, ngày 27 tháng 02 năm 2019 |

Kính

gửi: Công ty cổ phần Đầu tư Xây dựng

Khởi Nguyên

(Số 27b ngõ 27, Cát Linh, phường Cát Linh, Đống Đa, Hà Nội)

Trả lời câu hỏi của doanh nghiệp trên Cổng thông tin điện tử của Chính phủ (theo đề nghị của Văn phòng Chính phủ tại văn bản số 937/VPCP-ĐMDN ngày 31/01/2019 về việc kiến nghị của Công ty cổ phần Đầu tư Xây dựng Khởi Nguyên); Bộ Tài chính có ý kiến như sau:

Việc xem xét chi tiết các nội dung quyết toán dự án thuộc trách nhiệm của cơ quan thẩm tra, phê duyệt quyết toán dự án trên cơ sở hồ sơ thực tế của dự án do chủ đầu tư cung cấp và quy định của pháp luật tại thời điểm thực hiện. Trên cơ sở thông tin của Công ty gửi đến, Bộ Tài chính trả lời về nguyên tắc thực hiện quyết toán dự án hoàn thành và trách nhiệm của cơ quan thẩm tra, phê duyệt quyết toán làm cơ sở thực hiện theo quy định của pháp luật hiện hành như sau:

1. Về quyết toán hợp đồng xây dựng, tư vấn theo hình thức hợp đồng trọn gói:

(1). Quy định về nguyên tắc ký kết và hiệu lực hợp đồng xây dựng tại Luật Xây dựng:

- Tại khoản 2 Điều 138 quy định nguyên tắc ký kết hợp đồng xây dựng, trong đó điểm a quy định như sau: “Tự nguyện, bình đẳng, hợp tác, không trái pháp luật và đạo đức xã hội.”

- Tại khoản 1 Điều 139 quy định hợp đồng xây dựng có hiệu lực khi đáp ứng đủ các điều kiện, trong đó điểm b quy định như sau: “Bảo đảm các nguyên tắc ký kết hợp đồng xây dựng quy định tại điểm a khoản 2 Điều 138 của Luật này.”

(2). Tại Điểm a và d khoản 1 Điều 62 Luật Đấu thầu quy định về hợp đồng trọn gói như sau:

“a) Hợp đồng trọn gói là hợp đồng có giá cố định trong suốt thời gian thực hiện đối với toàn bộ nội dung công việc trong hợp đồng. Việc thanh toán đối với hợp đồng trọn gói được thực hiện nhiều lần trong quá trình thực hiện hoặc thanh toán một lần khi hoàn thành hợp đồng. Tổng số tiền mà nhà thầu được thanh toán cho đến khi hoàn thành các nghĩa vụ theo hợp đồng bằng đúng giá ghi trong hợp đồng;

…

d) Đối với gói thầu xây lắp, trong quá trình thương thảo, hoàn thiện hợp đồng, các bên liên quan cần rà soát lại bảng khối lượng công việc theo thiết kế được duyệt; nếu nhà thầu hoặc bên mời thầu phát hiện bảng số lượng, khối lượng công việc chưa chính xác so với thiết kế, bên mời thầu báo cáo chủ đầu tư xem xét, quyết định việc điều chỉnh khối lượng công việc để bảo đảm phù hợp với thiết kế;”

(3). Theo Nghị định số 37/2015/NĐ-CP ngày 22/4/2015 của Chính phủ quy định chi tiết về hợp đồng xây dựng:

- Tại điểm a, khoản 3, Điều 6 quy định “hợp đồng xây dựng có hiệu lực là cơ sở pháp lý cao nhất mà bên giao thầu, bên nhận thầu và các bên liên quan có nghĩa vụ thực hiện.”

- Tại điểm a khoản 3 Điều 15 quy định: “Giá hợp đồng trọn gói là giá hợp đồng không thay đổi trong suốt quá trình thực hiện hợp đồng đối với khối lượng các công việc thuộc phạm vi hợp đồng đã ký kết, trừ trường hợp bất khả kháng và thay đổi phạm vi công việc phải thực hiện.”

- Tại điểm a khoản 5 Điều 15 quy định: “... Khi áp dụng giá hợp đồng trọn gói thì giá gói thầu, giá hợp đồng phải tính toán đầy đủ các yếu tố rủi ro liên quan đến giá hợp đồng như rủi ro về khối lượng, trượt giá trong thời gian thực hiện hợp đồng và mỗi bên phải tự chịu trách nhiệm đối với các rủi ro của mình.”

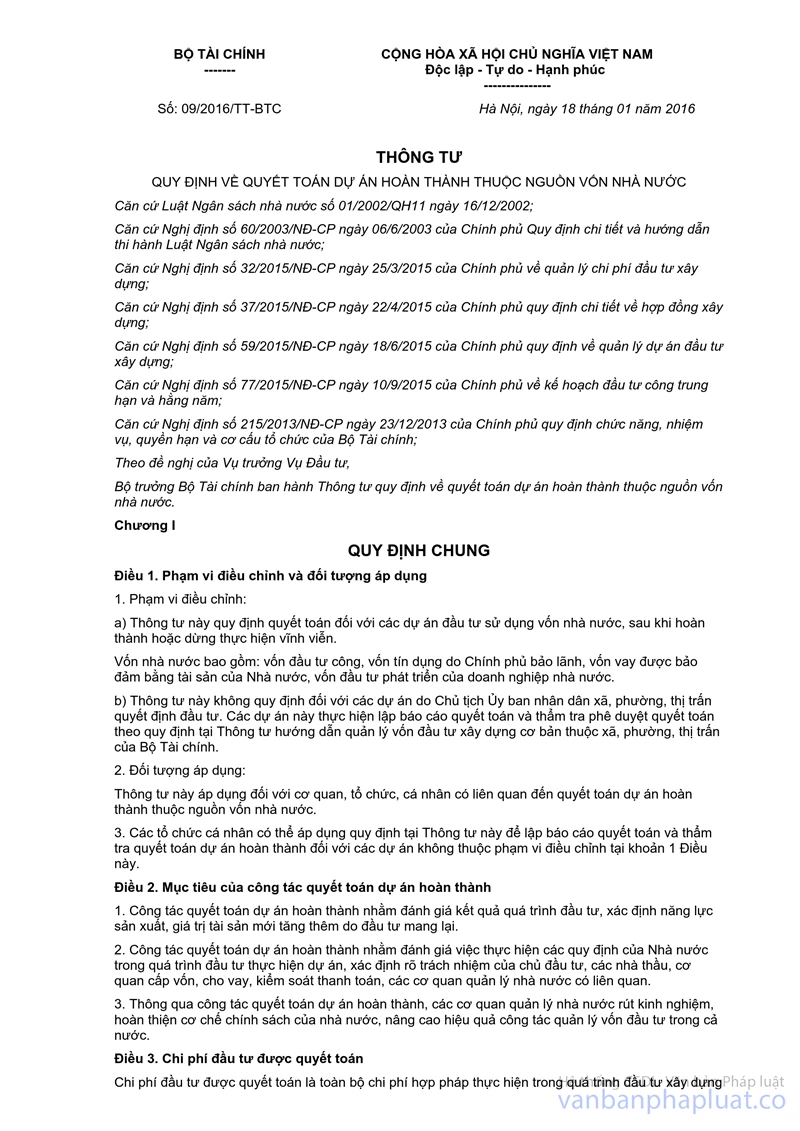

(4). Theo Thông tư số 09/2016/TT-BTC ngày 18/01/2016 của Bộ Tài chính quy định về quyết toán dự án hoàn thành thuộc nguồn vốn nhà nước (sau đây viết tắt là Thông tư số 09) và Thông tư số 64/2018/TT-BTC ngày 30/7/2018 sửa đổi, bổ sung một số điều của Thông tư số 09 (sau đây viết tắt là Thông tư số 64):

- Tại điểm a khoản 1 Điều 15 Thông tư số 09 quy định về nguyên tắc thẩm tra như sau:

“Thẩm tra tính tuân thủ các quy định về hợp đồng xây dựng có hiệu lực tại thời điểm thực hiện hợp đồng và quyết định phê duyệt kết quả lựa chọn nhà thầu của cấp có thẩm quyền; việc thẩm tra quyết toán căn cứ vào hình thức giá hợp đồng ghi trong từng hợp đồng xây dựng (không phân biệt hình thức lựa chọn nhà thầu). Trường hợp cần thiết, cơ quan thẩm tra quyết toán kiểm tra hồ sơ hoàn công để xác định khối lượng công việc hoàn thành được nghiệm thu đúng quy định.”

- Tại điểm b khoản 3 Điều 15 Thông tư số 09 quy định việc thẩm tra quyết toán đối với gói thầu xây lắp hợp đồng theo hình thức giá hợp đồng trọn gói như sau:

“b) Thẩm tra đối với gói thầu hợp đồng theo hình thức “hợp đồng trọn gói:

- Đối chiếu nội dung công việc, khối lượng thực hiện trong bảng tính giá trị đề nghị quyết toán A-B với biên bản nghiệm thu khối lượng công việc hoàn thành và các yêu cầu của hợp đồng để xác định khối lượng công việc hoàn thành đã được nghiệm thu đúng quy định;

- Đối chiếu đơn giá trong bảng tính giá trị đề nghị quyết toán A-B với đơn giá ghi trong bảng tính giá trị hợp đồng; khi nhà thầu thực hiện đầy đủ các yêu cầu, nội dung công việc, đúng khối lượng công việc hoàn thành và đơn giá ghi trong hợp đồng, bảng tính giá hợp đồng; thì giá trị quyết toán đúng bằng giá trọn gói của hợp đồng đã ký. Không chiết tính lại khối lượng cũng như đơn giá chi tiết đã được cấp có thẩm quyền phê duyệt theo quyết định trúng thầu.”

- Tại điểm a khoản 6 Điều 15 Thông tư số 09 quy định như sau: “Đối với các khoản chi phí tư vấn và chi phí khác tính theo định mức tỷ lệ %: kiểm tra các điều kiện quy định trong việc áp dụng định mức tỷ lệ % để xác định giá trị chi phí của từng loại công việc.”

- Tại điểm b khoản 7 Điều 1 Thông tư số 64 bổ sung điểm d khoản 6 Điều 15 Thông tư số 09 như sau: “Đối với các khoản chi phí tư vấn, chi phí phí tư vấn áp dụng hình thức hợp đồng trọn gói, giá hợp đồng theo đơn giá cố định, giá hợp đồng theo đơn giá điều chỉnh, giá hợp đồng kết hợp: thẩm tra áp dụng theo quy định thẩm tra chi phí xây dựng đối với gói thầu hợp đồng theo hình thức hợp đồng trọn gói, giá hợp đồng theo đơn giá cố định, giá hợp đồng theo đơn giá điều chỉnh, giá hợp đồng kết hợp tại khoản 3 Điều 15 Thông tư này.”

- Tại khoản 12 Điều 1 Thông tư số 64 sửa đổi, bổ sung điểm b khoản 5 Điều 26 Thông tư số 09 quy định trách nhiệm của cơ quan thẩm tra, phê duyệt quyết toán: “Tổ chức thẩm tra báo cáo quyết toán dự án hoàn thành đầy đủ nội dung, yêu cầu theo quy định; hướng dẫn chủ đầu tư giải quyết các vướng mắc phát sinh trong quá trình quyết toán dự án hoàn thành; chịu trách nhiệm trước pháp luật về kết quả trực tiếp thẩm tra trên cơ sở hồ sơ quyết toán do chủ đầu tư cung cấp và yêu cầu cung cấp bổ sung.”

Cơ quan thẩm tra quyết toán có trách nhiệm tổ chức thẩm tra báo cáo quyết toán dự án hoàn thành, báo cáo Người phê duyệt quyết toán dự án hoàn thành. Do đó, quá trình thẩm tra quyết toán, trường hợp cơ quan thẩm tra quyết toán phát hiện các nội dung chưa phù hợp với quy định của pháp luật thì báo cáo Người phê duyệt quyết toán xem xét, quyết định.

2. Về chi phí kiểm toán báo cáo quyết toán dự án hoàn thành

Đối với các hợp đồng kiểm toán đã ký kết trước ngày 15/9/2018 (ngày có hiệu lực thi hành của Thông tư số 64/2018/TT-BTC , chi phí kiểm toán thực hiện theo hợp đồng đã ký kết trên cơ sở tính chi phí theo quy định tại Thông tư số 09/2016/TT-BTC .

Đối với các hợp đồng kiểm toán ký kết từ ngày 15/9/2018, việc kiểm toán thực hiện theo quy định tại Thông tư số 64/2018/TT-BTC .

3. Trường hợp hợp đồng kiểm toán báo cáo quyết toán dự án hoàn thành ký kết trước ngày 15/9/2018: chi phí kiểm toán thực hiện theo hợp đồng đã ký kết trên cơ sở tính chi phí theo quy định tại Thông tư số 09/2016/TT-BTC .

Bộ Tài chính trả lời để Quý Công ty biết và thực hiện theo đúng quy định./.

|

|

TL. BỘ TRƯỞNG |

[i]

[i]