Nội dung toàn văn Công văn 2272/TXNK-PL 2014 xử lý thuế bình sắt tráng men sản xuất bình nước nóng

|

TỔNG

CỤC HẢI QUAN |

CỘNG HÒA XÃ HỘI

CHỦ NGHĨA VIỆT NAM |

|

Số: 2272/TXNK-PL |

Hà Nội, ngày 15 tháng 08 năm 2014 |

Kính gửi: Cục Hải quan tỉnh Bắc Ninh.

Cục Thuế xuất nhập khẩu nhận được công văn số ART02/2014 ngày 04/08/2014 của Công ty TNHH Ariston Thermo Việt Nam (Công ty) đề nghị hoàn thuế theo công văn số 6926/TCHQ-TXNK ngày 18/11/2013. Cục Thuế xuất nhập khẩu có ý kiến như sau:

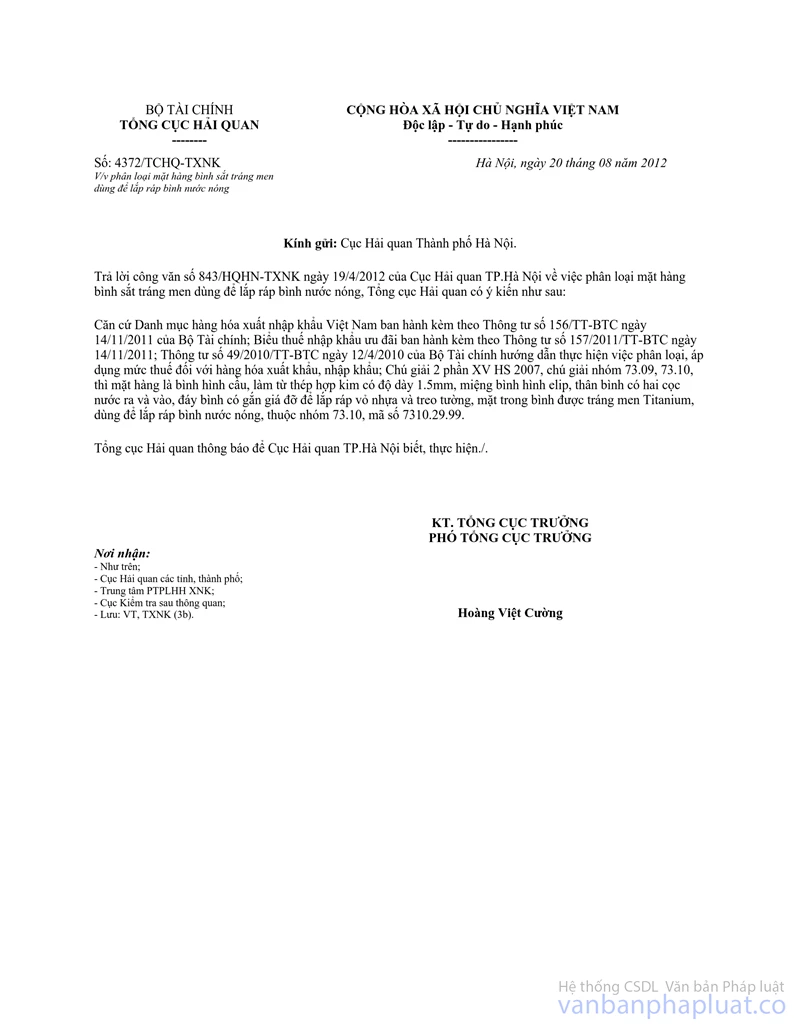

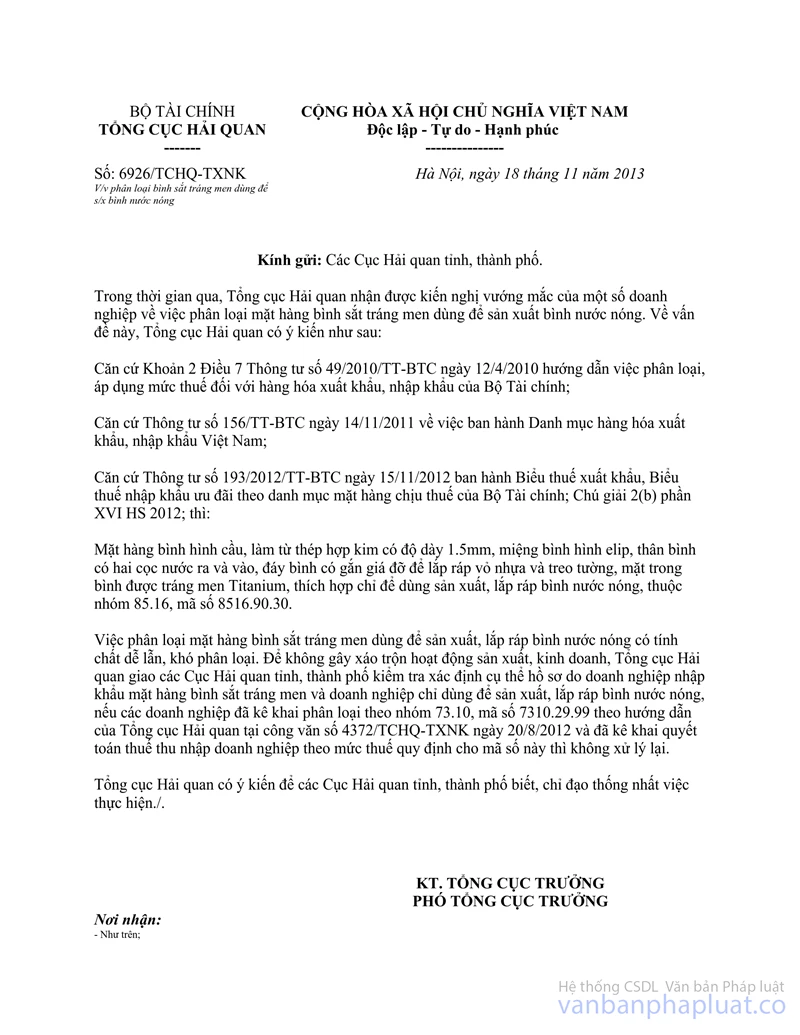

Theo công văn số 6926/TCHQ-TXNK: “Tổng cục Hải quan giao các Cục Hải quan tỉnh, thành phố kiểm tra xác định cụ thể hồ sơ do doanh nghiệp nhập khẩu mặt hàng bình sắt tráng men và doanh nghiệp chỉ dùng để sản xuất, lắp ráp bình nước nóng, nếu các doanh nghiệp đã kê khai phân loại theo nhóm 73.10, mã số 7310.29.99 theo hướng dẫn của Tổng cục Hải quan tại công văn số 4372/TCHQ-TXNK ngày 20/8/2012 và đã kê khai quyết toán thuế thu nhập doanh nghiệp theo mức thuế quy định cho mã số này thì không xử lý lại”.

Theo phản ánh tại công văn số ART02/2014 của Công ty Ariston Thermo Việt Nam, Công ty đã gửi công văn số ART08/2013 đến Cục Hải quan Bắc Ninh đề nghị truy hoàn số thuế nhập khẩu đã nộp thừa cho linh kiện bình sắt tráng men của Công ty trong thời gian từ 01/5/2011 đến 17/11/2013. Ngày 21/2/2014, Cục Hải quan Bắc Ninh gửi công văn trả lời số 275/HQBN-NV không chấp thuận việc đề nghị truy hoàn thuế của Công ty do khi làm thủ tục nhập khẩu, Công ty đã kê khai và phân loại mặt hàng vào nhóm 73.10, mã số 7310.29.99.

Tuy nhiên, công văn số 275/HQBN-NV của Cục Hải quan Bắc Ninh không nêu rõ việc doanh nghiệp đã có hay chưa kê khai quyết toán thuế thu nhập doanh nghiệp theo mức thuế quy định cho mã số 73.10.

Để có cơ sở xem xét trả lời kiến nghị của Công ty, Cục Thuế xuất nhập khẩu đề nghị Cục Hải quan tỉnh Bắc Ninh báo cáo cụ thể về vấn đề này trước ngày 20/8/2014.

Cục Thuế xuất nhập khẩu thông báo để Cục Hải quan tỉnh Bắc Ninh biết và thực hiện./.

|

Nơi nhận: |

KT. CỤC TRƯỞNG |