Nội dung toàn văn Công văn 2282/TCT-CS trao đổi thông tin hạch toán chi phí công ty thông tin tín hiệu đường sắt Hà Nội 2016

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ HỘI

CHỦ NGHĨA VIỆT NAM |

|

Số: 2282/TCT-CS |

Hà Nội, ngày 27 tháng 5 năm 2016 |

Kính gửi: Cục Thuế thành phố Hà Nội

Trả lời công văn số 10605/CT-TTr2 ngày 11/3/2016 của Cục Thuế thành phố Hà Nội về việc hạch toán chi phí đối với Công ty TNHH MTV Thông tin Tín hiệu đường sắt Hà Nội, Tổng cục Thuế có ý kiến như sau:

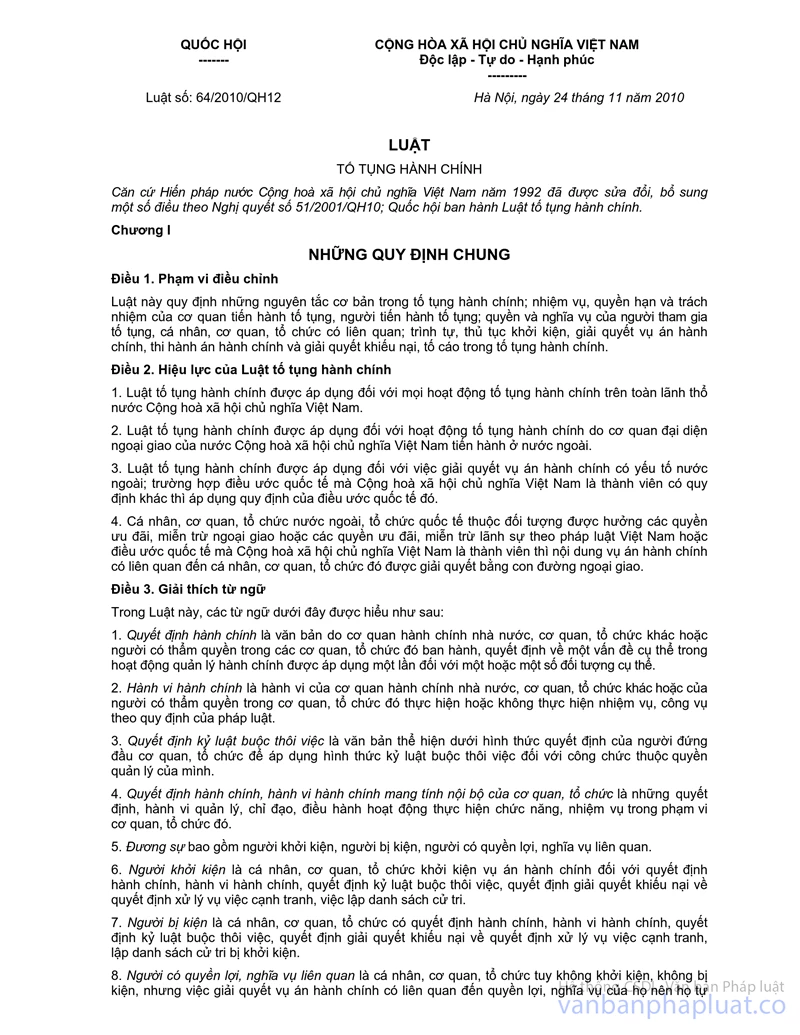

Tại Khoản 1, Điều 9, Luật thuế TNDN số 14/2008/QH12 quy định:

“Điều 9. Các Khoản chi được trừ và không được trừ khi xác định thu nhập chịu thuế

1. Trừ các Khoản chi quy định tại Khoản 2 Điều này, doanh nghiệp được trừ mọi Khoản chi nếu đáp ứng đủ các Điều kiện sau đây:

a) Khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp;

b) Khoản chi có đủ hóa đơn, chứng từ theo quy định của pháp luật”.

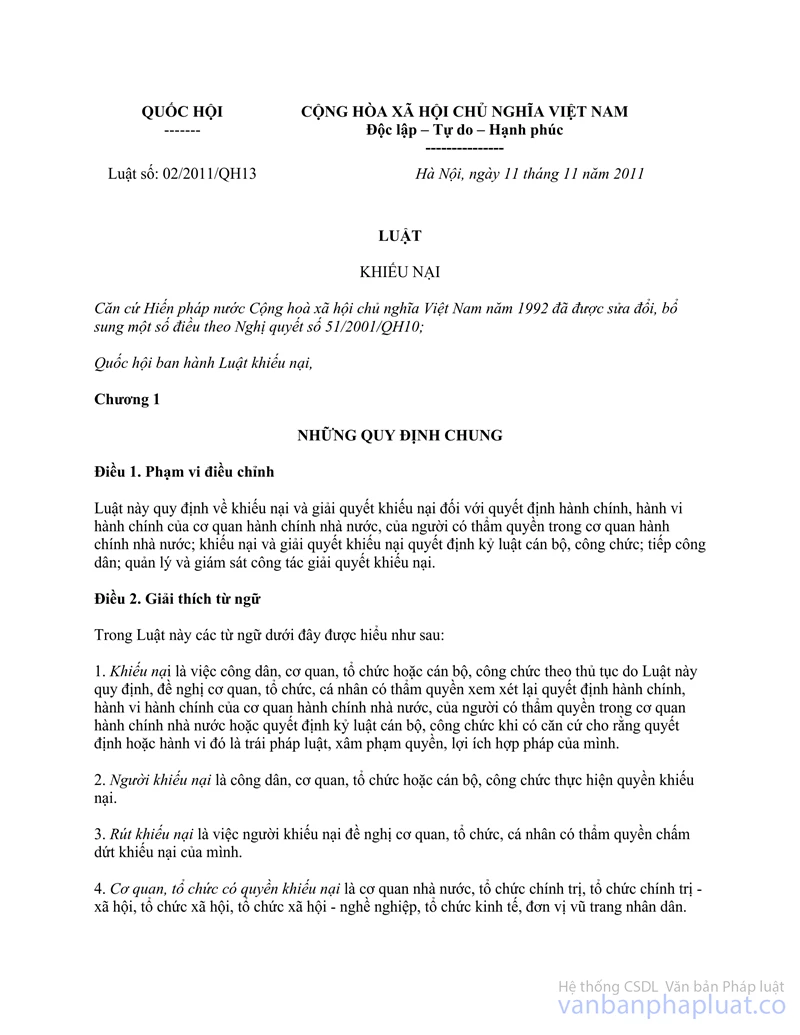

Tại Khoản 1 Điều 7 Luật Khiếu nại số 02/2011/QH13 ngày 11/11/2011 của Quốc hội quy định trình tự khiếu nại như sau:

“Điều 7. Trình tự khiếu nại

1. Khi có căn cứ cho rằng quyết định hành chính, hành vi hành chính là trái pháp luật, xâm phạm trực tiếp đến quyền, lợi ích hợp pháp của mình thì người khiếu nại khiếu nại lần đầu đến người đã ra quyết định hành chính hoặc cơ quan có người có hành vi hành chính hoặc khởi kiện vụ án hành chính tại Tòa án theo quy định của Luật tố tụng hành chính... ”

Tại công văn số 10605/CT-TTr2 nêu trên, Cục Thuế thành phố Hà Nội nêu về trường hợp Công ty TNHH MTV Thông tin Tín hiệu đường sắt Hà Nội. Cục Thuế TP Hà Nội đã tiến hành thanh tra thuế tại đơn vị và không chấp nhận hạch toán vào chi phí xác định kết quả kinh doanh đối với Khoản chi phí quản lý Điều hành 1 % doanh thu đối với các công trình thực hiện ngoài nhiệm vụ công ích của các đơn vị thuộc Tổng Công ty đường sắt Việt Nam từ năm 2010 đến năm 2013 do tại thời Điểm thanh tra không có hóa đơn theo quy định.

Đề nghị Cục Thuế thành phố Hà Nội căn cứ quy định của pháp luật về thuế và pháp luật có liên quan để xử lý về thuế, giải quyết khiếu nại của người nộp thuế theo quy định.

Tổng cục Thuế trả lời để Cục Thuế thành phố Hà Nội biết./.

|

Nơi nhận: |

TL. TỔNG CỤC

TRƯỞNG |