Nội dung toàn văn Công văn 2287/TCT-CS 2019 về chính sách thuế thu nhập doanh nghiệp

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ

HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 2287/TCT-CS |

Hà Nội, ngày 05 tháng 6 năm 2019 |

Kính gửi: Cục Thuế tỉnh Bạc Liêu.

Trả lời công văn số 224/CT-KTT ngày 27/3/2019 của Cục Thuế tỉnh Bạc Liêu đề nghị hướng dẫn về chính sách thuế thu nhập doanh nghiệp (TNDN), Tổng cục Thuế có ý kiến như sau:

- Khoản 12 Điều 1 Luật thuế TNDN số 32/2013/QH13 (sửa đổi, bổ sung Luật thuế TNDN số 14/2008/QH12) quy định:

“12. Điều 18 được sửa đổi, bổ sung như sau:

“Điều 18. Điều kiện áp dụng ưu đãi thuế

…4. Trong cùng một thời gian, nếu doanh nghiệp được hưởng nhiều mức ưu đãi thuế khác nhau đối với cùng một khoản thu nhập thì doanh nghiệp được lựa chọn áp dụng mức ưu đãi thuê có lợi nhất.”.”

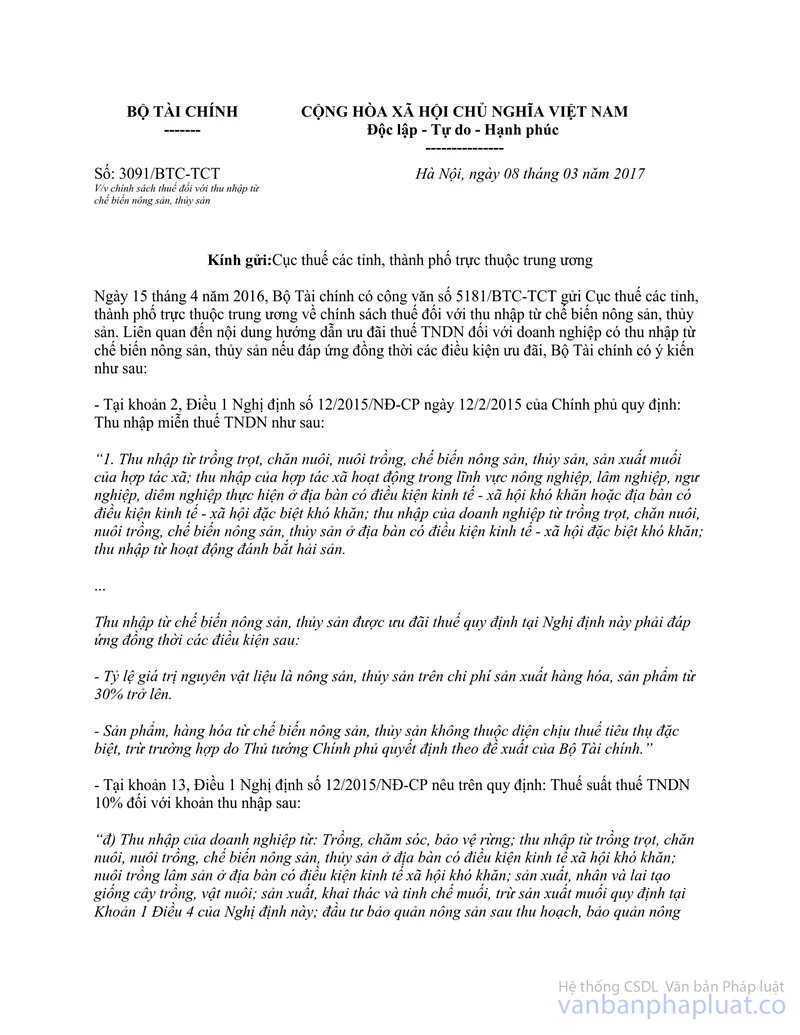

- Tại Khoản 2 Điều 1 Nghị định số 12/2015/NĐ-CP ngày 12/02/2015 của Chính phủ (sửa đổi, bổ sung Nghị định số 218/2013/NĐ-CP) quy định về thu nhập được miễn thuế như sau:

“2. Sửa đổi, bổ sung Khoản 1 Điều 4 như sau:

“1. Thu nhập từ trồng trọt, chăn nuôi, nuôi trồng, chế biến nông sản, thủy sản, sản xuất muối của hợp tác xã; thu nhập của hợp tác xã hoạt động trong lĩnh vực nông nghiệp, lâm nghiệp, ngư nghiệp, diêm nghiệp thực hiện ở địa bàn có điều kiện kinh tế - xã hội khó khăn hoặc địa bàn có điều kiện kinh tế - xã hội đặc biệt khó khăn; thu nhập của doanh nghiệp từ trồng trọt, chăn nuôi, nuôi trồng, chế biến nông sản, thủy sản ở địa bàn có điều kiện kinh tế - xã hội đặc biệt khó khăn; thu nhập từ hoạt động đánh bắt hải sản.

Hợp tác xã hoạt động trong lĩnh vực nông nghiệp, lâm nghiệp, ngư nghiệp, diêm nghiệp quy định tại Khoản này và tại Khoản 2 Điều 15 Nghị định này là hợp tác xã đáp ứng tỷ lệ về cung ứng sản phẩm, dịch vụ cho các thành viên là những cá nhân, hộ gia đình, pháp nhân có hoạt động sản xuất nông nghiệp, lâm nghiệp, ngư nghiệp, diêm nghiệp theo quy định của Luật Hợp tác xã và các văn bản hướng dẫn.

Thu nhập từ chế biến nông sản, thủy sản được ưu đãi thuế quy định tại Nghị định này phải đáp ứng đồng thời các điều kiện sau:

- Tỷ lệ giá trị nguyên vật liệu là nông sản, thủy sản trên chi phí sản xuất hàng hóa, sản phẩm từ 30% trở lên.

. - Sản phẩm, hàng hóa chế biến nông sản, thủy sản không thuộc diện chịu thuế tiêu thụ đặc biệt, trừ trường hợp do Thủ tướng Chính phủ quyết đinh theo đề xuất của Bộ Tài chính.”.”

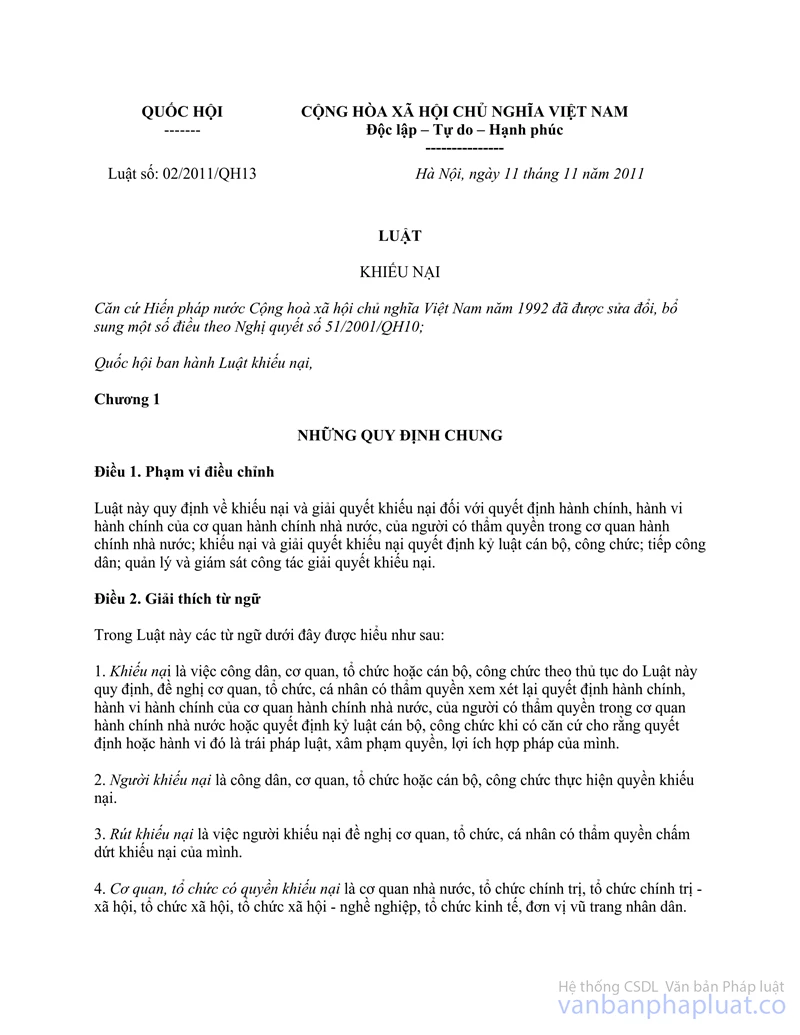

- Tại Điều 7 Luật Khiếu nại số 02/2011/QH13 ngày 11/11/2011 quy định về trình tự khiếu nại như sau:

"Điều 7. Trình tự khiếu nại

1. Khi có căn cứ cho rằng quyết định hành chính hành vi hành chính là trái pháp luật, xâm phạm trực tiếp đến quyền, lơi ích hợp pháp của mình thì người khiếu nại khiếu nại lần đầu đến người đã ra quyết định hành chính hoặc cơ quan có người có hành vi hành chính hoặc khởi kiện vụ án hành chính tại Tòa án theo quy định của Luật tố tụng hành chính.

Trường hợp người khiếu nại không đồng ý với quyết định giải quyết lần đầu hoặc quá thời hạn quy định mà khiếu nại không được giải quyết thì có quyền khiếu nại lần hai đến Thủ trưởng cấp trên trực tiếp của người có thẩm quyền giải quyết khiếu nại lần đầu hoặc khởi kiện vụ án hành chính tại Tòa án theo quy định của Luật tố tụng hành chính.

Trường hợp người khiếu nại không đồng ý với quyết định giải quyế đi khiếu nại lần hai hoặc hết thời hạn quy định mà khiếu nại không được giải quyết thì có quyền khởi kiện vụ án hành chính tại Tòa án theo quy định của Luật tố tụng hành chính.”

Căn cứ các quy định nêu trên:

- Kể từ kỳ tính thuế 2015, thu nhập của doanh nghiệp từ chế biến nông sản, thủy sản tại địa bàn kinh tế xã hội đặc biệt khó khăn nếu đáp ứng điều kiện quy định tại Khoản 2 Điều 1 Nghị định số 12/2015/NĐ-CP thì được miễn thuế TNDN.

Theo quy định tại Luật số 32/2013/QH13 (sửa đổi, bổ sung Luật thuế TNDN số 14/2008/QH12), trường hợp doanh nghiệp đáp ứng nhiều điều kiện ưu đãi thuế TNDN thì doanh nghiệp được lựa chọn áp dụng mức ưu đãi thuế có lợi nhất tương ứng với một điều kiện ưu đãi.

Về vấn đề ưu đãi thuế TNDN đối với trường hợp doanh nghiệp đang đáp ứng điều kiện ưu đãi thuế TNDN và có thu nhập của doanh nghiệp từ hoạt động chế biến nông sản, thủy sản, Bộ Tài chính có hướng dẫn tại công văn số 3091/BTC-TCT ngày 08/3/2017 theo nguyên tắc lựa chọn ưu đãi có lợi nhất quy định tại Luật thuế TNDN nêu trên; Tổng cục Thuế có công văn số 4008/TCT-CS ngày 17/10/2018 gửi Cục Thuế tỉnh Bạc Liêu hướng dẫn về ưu đãi thuế TNDN đối với thu nhập từ sản phẩm nông sản, thủy sản mới qua sơ chế.

Đề nghị Cục Thuế tỉnh Bạc Liêu căn cứ các quy định nêu trên, tham khảo hướng dẫn tại các công văn của Bộ Tài chính, Tổng cục Thuế và tình hình thực tế tại doanh nghiệp để giải quyết khiếu nại của doanh nghiệp đúng quy định pháp luật./.

|

Nơi nhận: |

TL. TỔNG CỤC

TRƯỞNG |