Nội dung toàn văn Công văn 2293/BCT-CNN Phân loại, áp mã thuế suất đối với mặt hàng dầu cọ nhập khẩu để tinh luyện thành dầu ăn

|

BỘ

CÔNG THƯƠNG |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 2293/BCT-CNN |

Hà Nội, ngày 24 tháng 3 năm 2008 |

Kính gửi: Thủ tướng Chính phủ

Ngày 11 tháng 3 năm 2008, Công ty Dầu Thực Vật - Hương liệu - Mỹ phẩm Việt Nam (Vocarimex) đã có công văn số 375/DHM-TCKT giải trình và đề nghị Bộ Công Thương có ý kiến đối với các cơ quan chức năng về kết luận của Thanh tra Chính phủ liên quan đến việc nhập khẩu mặt hàng dầu cọ của Công ty Vocarimex vào cuối năm 2005. Theo kết luận của Thanh tra Chính phủ thì "Viện nghiên cứu Dầu Thực vật - Hương liệu - Mỹ phẩm Việt Nam không có chức năng giám định hàng hoá phục vụ công tác quản lý Nhà nước. Nhưng kết quả của Viện nghiên cứu Dầu Thực vật - Hương liệu - Mỹ phẩm Việt Nam vẫn được Cục Hải quan thành phố Hồ Chí Minh sử dụng để phân loại mặt hàng dầu cọ vào mã 1511.10.00 thuế suất ưu đãi 5% cho Công ty Vocarimex là không phù hợp với quy định của Nhà nước, làm giảm số tiền thuế là 31.619,9 triệu đồng so với áp mã có thuế suất 30%.

Kiến nghị xử lý: kiến nghị Thủ tướng Chính phủ giao Bộ Tài chính chủ trì phối hợp với các Bộ, ngành có liên quan xem xét đề xuất biện pháp xử lý số chênh lệch tiền thuế 31.619,9 triệu đồng do việc phân loại áp mã mặt hàng dầu cọ như đã nêu trong kết luận này”.

Bộ Công Thương xin báo cáo Thủ tướng về vấn đề này như sau:

1. Việc xác định mã số thuế nhập khẩu đối với mặt hàng dầu cọ thô nhập khẩu

Mặt hàng dầu cọ thô là nguyên liệu chính của ngành Dầu Thực vật được nhập khẩu để tinh luyện thành sản phẩm dầu ăn tiêu thụ trong nước. Trong quá trình sản xuất dầu cọ thô được phân đoạn thành 2 loại là dầu cọ Olein thô (ở dạng lỏng) và dầu cọ Stearin thô (ở dạng đặc). Các loại dầu cọ Olein và Stearin thô này phải qua chế biến tinh luyện (trung hoà, tẩy màu, khử mùi) thì mới đạt tiêu chuẩn là dầu ăn cho người.

Đối chiếu với chi tiết Danh mục HS và chú giải bổ sung của Danh mục AHTN thì dầu cọ nhập khẩu của Công ty Vocarimex và các đơn vị khác trong ngành dầu thực vật thuộc phân loại 1511.10.00, bao gồm dầu cọ Stearin và dầu cọ Olein ở dạng phân đoạn.

Từ năm 1993 cho đến tháng 7 năm 2003, trong biểu thuế xuất nhập khẩu do Bộ Tài chính ban hành thì hai loại dầu cọ thô là dầu cọ Olein và dầu cọ Stearin nhập khẩu được ghi thành 02 dòng và đều được áp mã số thuế 1511.10.00 với mức thuế suất của dầu cọ thô là 5%.

Tuy nhiên, tại biểu thuế nhập khẩu ưu đãi do Bộ Tài chính ban hành từ ngày 01 tháng 07 năm 2003 thì đối với dầu cọ thô chỉ còn ghi chung một dòng là nhóm dầu thô (MST 1511.10.00) với mức thuế suất 5% mà không có dòng thuế cho "các phân đoạn của dầu cọ", trong khi tất cả các loại dầu khác đều có dòng thuế này. Do vậy, đã gây nên vướng mắc trong việc phân loại áp mã thuế suất đối với dầu cọ Stearin và dầu cọ Olein ở dạng phân đoạn khi nhập khẩu. Chính vì vậy, nên sau khi thanh tra Cục Hải quan Thành phố Hồ Chí Minh, Thanh tra Chính phủ kiến nghị phân loại, áp thuế suất 30% và truy thu 31.619,9 triệu đồng như đã nêu ở trên. Việc áp dụng này không phù hợp với chú giải của Danh mục HS, chú giải bổ sung của AHTN - các Công ước quốc tế mà Việt Nam là Thành viên và áp thuế suất dầu cọ thô như dầu đã tinh chế là hoàn toàn không hợp lý, không khuyến khích sản xuất.

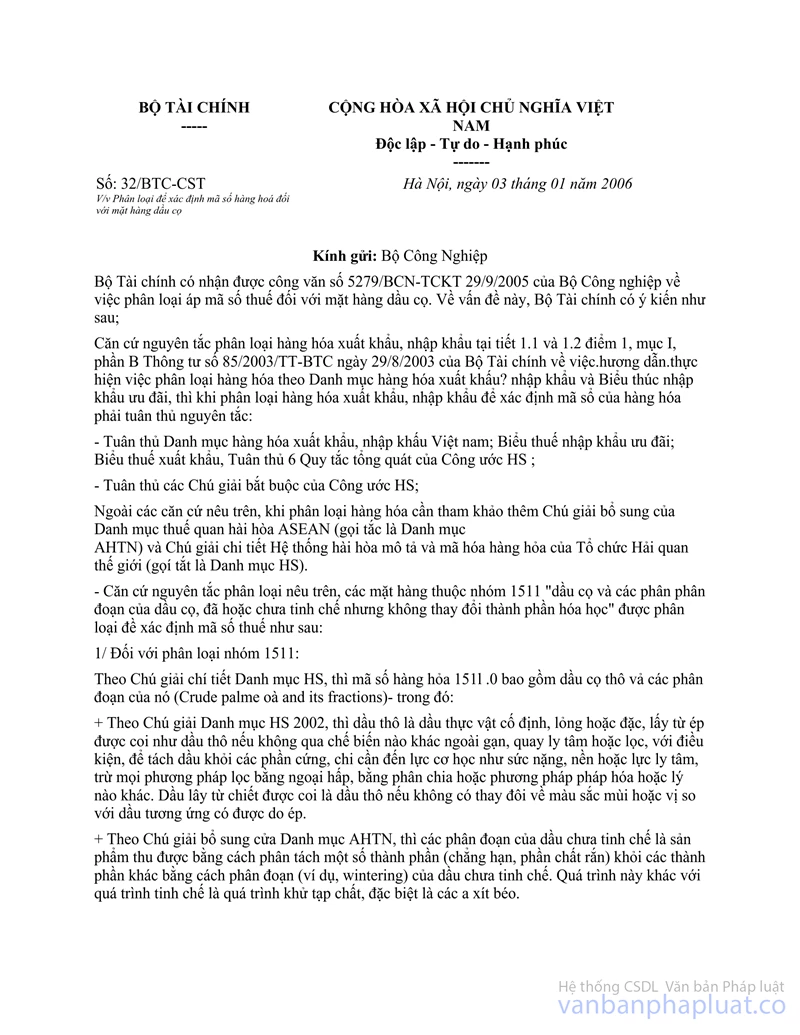

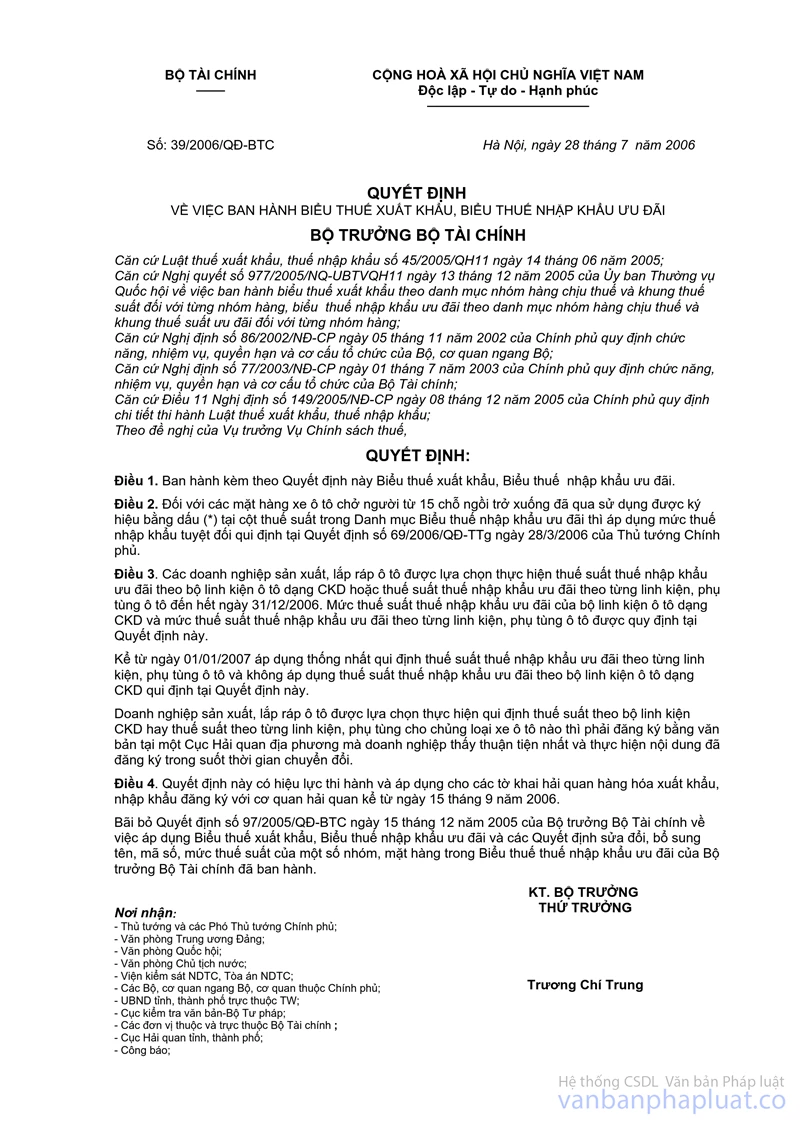

Căn cứ tình hình thực tế, Công ước quốc tế mà Việt Nam là Thành viên và kiến nghị của Bộ Công nghiệp (nay là Bộ Công Thương), Bộ Tài chính đã có Công văn số 32/BTC-CST ngày 03 tháng 01 năm 2006 xác nhận việc phân loại và áp mã thuế suất đối với hai loại dầu cọ Stearin và Olein ở dạng phân đoạn tiếp theo ngày 28 tháng 7 năm 2006 Bộ trưởng Bộ Tài chính đã ban hành Biểu thuế xuất nhập khẩu ưu đãi (Quyết định số 39/2006/QĐ-BTC) theo đó dầu cọ Stearin và dầu cọ Olein ở dạng phân đoạn khi nhập khẩu có mức thuế suất là 5%.

Như vậy, dầu cọ do Công ty Vocarimex nhập khẩu để làm nguyên liệu cho sản xuất dầu ăn là dầu cọ thô và các phân đoạn bao gồm 2 loại là dầu cọ Olein và dầu cọ Stearin có mức thuế suất 5% là đúng theo quy định tại biểu thuế xuất nhập khẩu do Bộ Tài chính ban hành từ năm 1993 cho đến tháng 7 năm 2003, Công văn số 32/BTC-CST ngày 03 tháng 01 năm 2006 và Biểu thuế xuất nhập khẩu ưu đãi ban hành kèm theo Quyết định số 39/2006/QĐ-BTC ngày 28 tháng 7 năm 2006 của Bộ Tài chính.

2. Việc sử dụng kết quả phân tích của Viện nghiên cứu Dầu Thực vật - Tinh dầu - Hương liệu - Mỹ phẩm

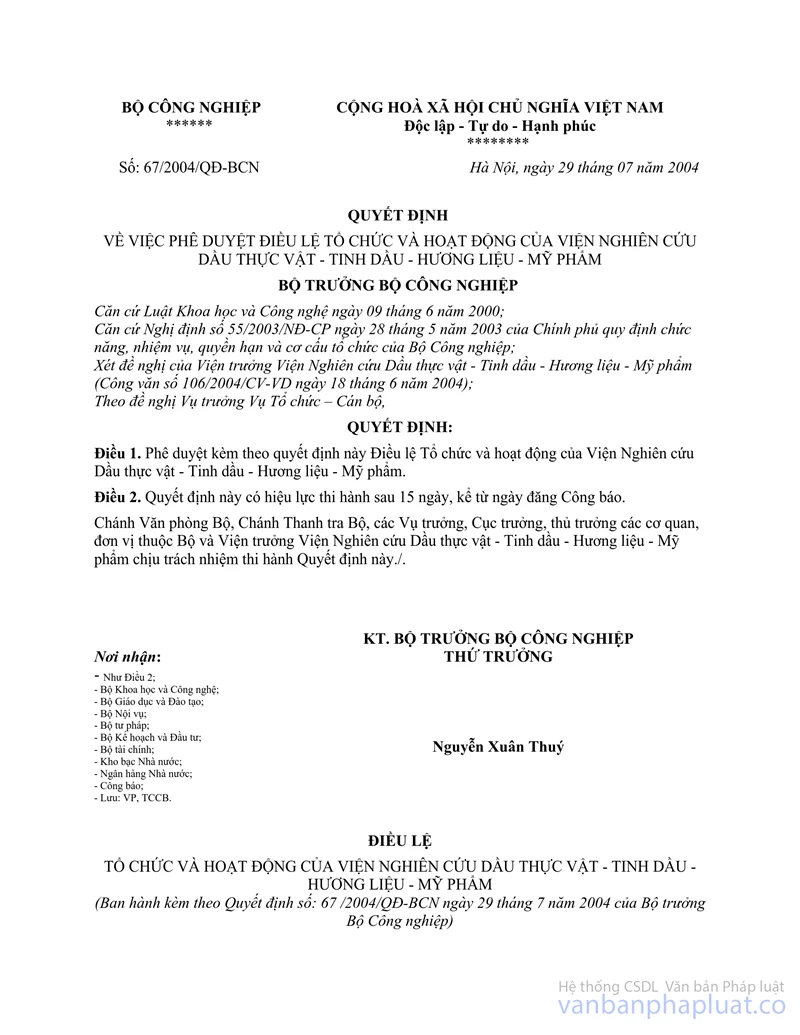

Viện nghiên cứu Dầu Thực vật - Tinh dầu- Hương liệu - Mỹ phẩm (nay là Viện nghiên cứu Dầu và Cây có dầu) là Viện nghiên cứu chuyên ngành trực thuộc Bộ Công Thương, có nhiệm vụ phân tích, kiểm tra chất lượng nguyên liệu, sản phẩm của ngành dầu thực vật (Quy định tại Quyết định số 67/2004/QĐ-BCN của Bộ trưởng Bộ Công Thương về việc phê duyệt Điều lệ tổ chức và hoạt động của Viện nghiên cứu Dầu Thực vật - Tinh dầu - Hương liệu - Mỹ phẩm).

Tại Quyết định số 02/2002/QĐ-BKHCN ngày 25 tháng 10 năm 2002 của Bộ trưởng Bộ Khoa học và Công nghệ về việc loại bỏ mặt hàng Dầu thô thực vật ra khỏi Danh mục hàng hoá xuất nhập khẩu phải kiểm tra Nhà nước về chất lượng, ghi rõ "Không kiểm tra Nhà nước về chất lượng đối với Dầu thô thực vật nhập khẩu". Do đó, việc cơ quan Hải quan Thành phố Hồ Chí Minh sử dụng kết quả phân tích của Viện nghiên cứu Dầu và Cây có dầu - Viện nghiên cứu chuyên ngành có chức năng nghiên cứu, phân tích các loại dầu ăn làm cơ sở để phân loại mặt hàng dầu cọ thô của Công ty Vocarimex nhập khẩu là hợp lý và đảm bảo được tính chính xác.

Vì vậy, Bộ Công Thương kiến nghị Thủ tướng Chính phủ và các cơ quan chức năng:

- Xem xét, xử lý dứt điểm và có kết luận về những vấn đề liên quan đến việc nhập khẩu mặt hàng dầu cọ của Công ty Vocarimex nhằm tạo điều kiện cho Công ty sản xuất và phát triển ổn định.

- Không truy thu số tiền thuế chênh lệch 31.619,9 triệu đồng do việc phân loại, áp mã thuế suất đối với mặt hàng dầu cọ thô như dầu đã tinh chế./.

|

|

KT.

BỘ TRƯỞNG |