Nội dung toàn văn Công văn 2336/TCT-CS miễn tiền thuê đất dự án xử lý rác thải sinh hoạt

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 2336/TCT-CS |

Hà Nội, ngày 10 tháng 6 năm 2009 |

Kính gửi: Cục Thuế tỉnh Vĩnh Long

Trả lời công văn số 329/CT-KK&KTT ngày 15/5/2009 của Cục Thuế tỉnh Vĩnh Long về việc miễn tiền thuê đất đối với dự án xử lý rác thải sinh hoạt thành phân compost, Tổng cục Thuế hướng dẫn về văn bản quy phạm pháp luật để có căn cứ áp dụng như sau:

- Tại tiết b Khoản 4 Điều 14 Nghị định số 142/2005/NĐ-CP của Chính phủ về thu tiền thuê đất thuê mặt nước quy định miễn tiền thuê đất kể từ ngày XDCB hoàn thành đưa dự án vào hoạt động: "Bảy (7) năm đối với dự án đầu tư vào địa bàn có Điều kiện kinh tế - xã hội khó khăn; dự án thuộc Danh Mục lĩnh vực đặc biệt khuyến khích đầu tư”;

- Tại Điểm 16 Mục III phần A Phụ lục A ban hành kèm theo Nghị định số 108/2006/NĐ-CP ngày 22/9/2006 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số Điều của Luật Đầu tư quy định: "Thu gom, xử lý nước thải, khí thải, chất thải rắn; tái chế, tái sử dụng chất thải" thuộc Danh Mục lĩnh vực đặc biệt ưu đãi đầu tư;

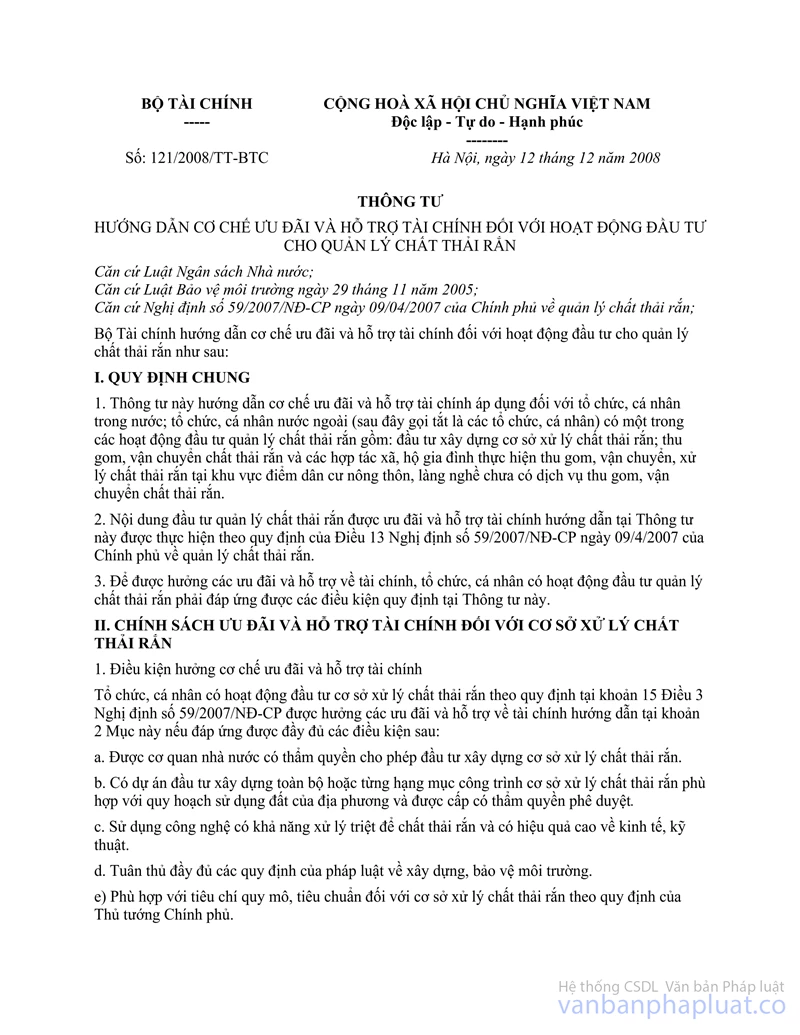

- Theo quy định tại Điểm 1 Mục I, Điểm 1 Mục II Thông tư số 121/2008/TT-BTC ngày 12/12/2008 của Bộ Tài chính hướng dẫn cơ chế ưu đãi và hỗ trợ tài chính đối với hoạt động đầu tư cho quản lý chất thải rắn:

"Thông tư này hướng dẫn cơ chế ưu đãi và hỗ trợ tài chính áp dụng đối với tổ chức, cá nhân trong nước; tổ chức, cá nhân nước ngoài (sau đây gọi tắt là các tổ chức, cá nhân) có mặt trong các hoạt động đầu tư quản lý chất thải rắn gồm: đầu tư xây dựng cơ sở xử lý chất thải rắn; thu gom, vận chuyển chất thải rắn và các hợp tác xã, hộ gia đình thực hiện thu gom, vận chuyển, xử lý chất thải rắn tại khu vực Điểm dân cư nông thôn, làng nghề chưa có dịch vụ thu gom, vận chuyển chất thải rắn";

"Điều kiện hưởng cơ chế ưu đãi và hỗ trợ tài chính

Tổ chức, cá nhân có hoạt dộng đầu tư cơ sở xử lý chất thải rắn theo quy định tại Khoản 15 Điều 3 Nghị định số 59/2007/NĐ-CP được hưởng các ưu đãi và hỗ trợ về tài chính hướng dẫn tại Khoản 2 Mục này nếu đáp ứng được đầy đủ các Điều kiện sau:

a) Được cơ quan nhà nước có thẩm quyền cho phép đầu tư xây dựng cơ sở xử lý chất thải rắn".

b) Có dự án đầu tư xây dựng toàn bộ hoặc từng hạng Mục công trình cơ sở xử lý chất thải rắn phù hợp với quy hoạch sử dụng đất của địa phương và được cấp có thẩm quyền phê duyệt.

c) Sử dụng công nghệ có khả năng xử lý triệt để chất thải rắn và có hiệu quả cao về kinh tế, kỹ thuật.

d) Tuân thủ đầy đủ các quy định của pháp luật về xây dựng, bảo vệ môi trường.

e) Phù hợp với tiêu chí quy mô, tiêu chuẩn đối với cơ sở xử lý chất thải rắn theo quy định của Thủ tướng Chính phủ".

Căn cứ quy định trên, đề nghị Cục Thuế kiểm tra, xem xét thực tế dự án xây dựng nhà máy xử lý rác thải sinh hoạt thành phân compost của Công ty cổ phần Phát triển xây dựng Phương Thảo nếu đáp ứng được các Điều kiện theo quy định tại Điểm 1 Mục II Thông tư số 121/2008/TT-BTC nêu trên và phù hợp với tiêu chí quy mô, tiêu chuẩn đối với cơ sở xử lý chất thải rắn theo quy định tại Quyết định số 1466/2008/QĐ-TTg của Thủ tướng Chính phủ về Danh Mục chi tiết các loại hình, tiêu chí quy mô, tiêu chuẩn của các cơ sở thực hiện xã hội hoá trong lĩnh vực giáo dục - đào tạo, dạy nghề, y tế, văn hoá, thể thao, môi trường thì thuộc diện được áp dụng cơ chế ưu đãi về tiền thuê đất theo quy định tại Thông tư số 121/2008/TT-BTC nêu trên.

Trường hợp, dự án không đáp ứng được các Điều kiện nêu trên thì xem xét hướng dẫn doanh nghiệp thực hiện theo quy định tại Nghị định số 142/2005/NĐ-CP của Chính phủ.

Tổng cục Thuế trả lời để Cục Thuế được biết./.

|

|

KT.

TỔNG CỤC TRƯỞNG |