Nội dung toàn văn Công văn 2342/TCT-CS năm 2013 lệ phí trước bạ

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ HỘI

CHỦ NGHĨA VIỆT NAM |

|

Số: 2342/TCT-CS |

Hà Nội, ngày 23 tháng 07 năm 2013 |

Kính gửi: Cục tin học và thống kê tài chính.

Trả lời phiếu hỏi đáp của Cổng thông tin điện tử - Bộ Tài chính đề nghị giải đáp vướng mắc của độc giả về hóa đơn bán hàng hóa, cung ứng dịch vụ; lệ phí trước bạ trong quá trình làm thủ tục đăng ký xe, Tổng cục Thuế có ý kiến như sau:

Về vướng mắc của độc giả nêu tại phiếu hỏi đáp của Cục tin học thống kê tài chính đã được quy định tại Thông tư số 34/2013/TT-BTC Thông tư số 12/2013/TT-BCA và Thông tư số 51/2010/NĐ-CP hoá đơn hàng hóa">64/2013/TT-BTC cụ thể:

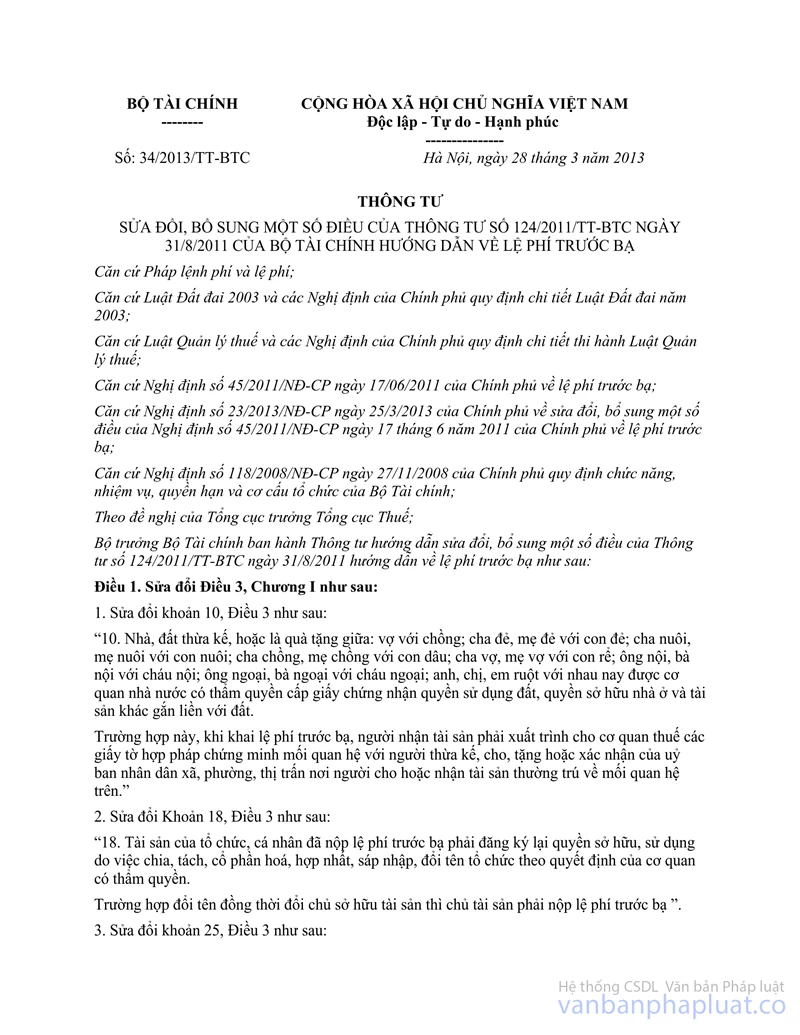

- Tại Khoản 2, Điều 6, Thông tư số 34/2013/TT-BTC ngày 28/3/2013 của Bộ Tài chính sửa đổi, bổ sung một số điều của Thông tư số 124/2011/TT-BTC ngày 31/8/2011 hướng dẫn về lệ phí trước bạ quy định:

"2. Trường hợp xe đã qua đăng ký, chuyển nhượng qua nhiều người được giải quyết đăng ký xe theo quy định tại Thông tư số 12/2013/TT-BCA ngày 01/03/2013 của Bộ Công an sửa đổi, bổ sung khoản 3, Điều 20 Thông tư số 36/2010/TT-BCA ngày 12/10/2010 quy định về đăng ký xe thì hồ sơ kê khai nộp lệ phí trước bạ là hồ sơ hợp pháp để đăng ký quyền sở hữu, sử dụng xe bao gồm các giấy tờ theo quy định của Bộ Công an và giấy tờ khác theo quy định của pháp luật về quản lý thuế (trừ chứng từ nộp lệ phí trước bạ)"

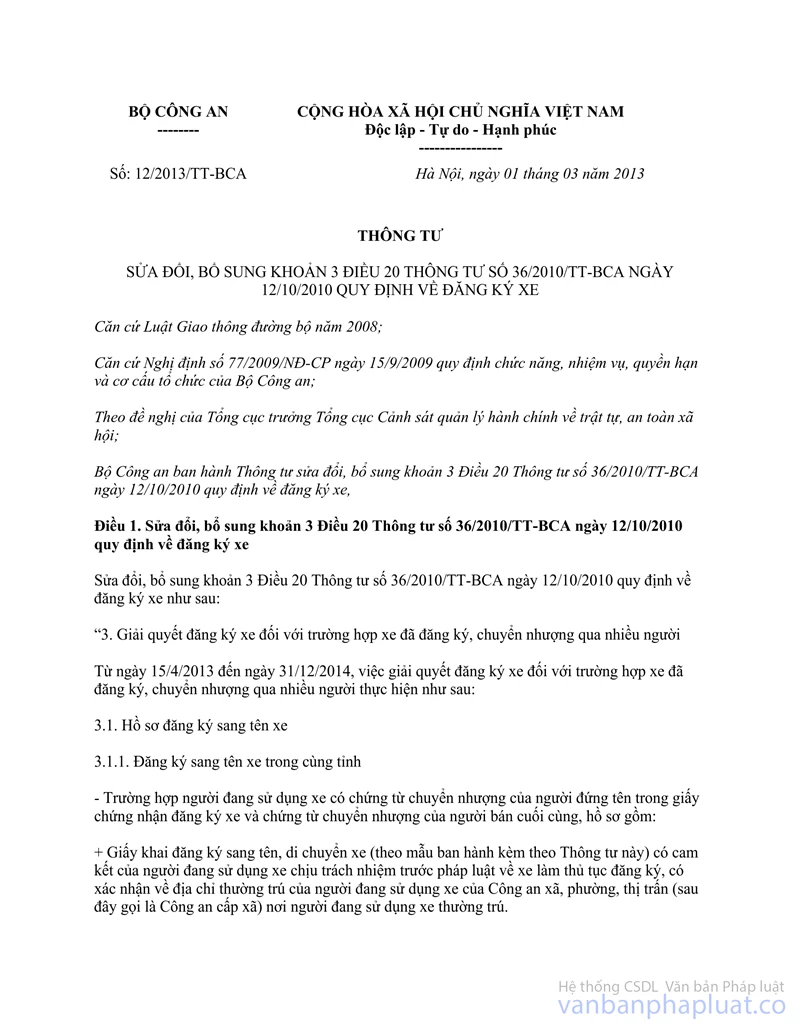

- Tại Điều 1, Thông tư 12/2013/TT-BCA ngày 1/3/2013 của Bộ Công an sửa đổi, bổ sung Khoản 3, Điều 20 Thông tư số 36/2010/TT-BCA ngày 12/10/2010 quy định về đăng ký xe:

"3. Giải quyết đăng ký xe đối với trường hợp xe đã đăng ký, chuyển nhượng qua nhiều người

Từ 15/4/2013 đến ngày 31/12/2014, việc giải quyết đăng ký xe đối với trường hợp xe đã đăng ký, chuyển nhượng qua nhiều người thực hiện như sau:

3.1. Hồ sơ đăng ký sang tên xe

…

- Trường hợp người đang sử dụng xe không có chứng từ chuyển nhượng xe, hồ sơ gồm:

+ Giấy đăng ký sang tên, di chuyển xe (theo mẫu ban hành kèm theo Thông tư này) có cam kết của người đang sử dụng xe chịu trách nhiệm trước pháp luật về xe làm thủ tục đăng ký, có xác nhận về địa chỉ thường trú của người đang sử dụng xe của Công an cấp xã nơi người đang sử dụng xe thường trú.

+ Chứng từ nộp lệ phí trước bạ theo quy định.

+ Giấy chứng nhận đăng ký xe, biển số xe (trường hợp bị mất giấy chứng nhận đăng ký xe hoặc biển số xe phải trình bày rõ lý do trong giấy đăng ký xe)"

- Tại khoản 1 và khoản 2, Điều 12, Thông tư số 51/2010/NĐ-CP hoá đơn hàng hóa">64/2013/TT-BTC ngày 15/5/2013 của Bộ Tài chính hướng dẫn thi hành Nghị định số 51/2010/NĐ-CP ngày 14/5/2010 của Chính phủ quy định về hóa đơn bán hàng hóa, cung ứng dịch vụ quy định:

"1. Cơ quan thuế cấp hóa đơn cho các tổ chức không phải là doanh nghiệp, hộ và cá nhân không kinh doanh nhưng có phát sinh hoạt động bán hàng hóa, cung ứng dịch vụ cần có hóa đơn để giao cho khách hàng.

Trường hợp tổ chức không phải là doanh nghiệp, hộ và cá nhân không kinh doanh bán hàng hóa, dịch vụ thuộc đối tượng không chịu thuế giá trị gia tăng hoặc thuộc trường hợp không phải kê khai, nộp thuế giá trị gia tăng thì cơ quan thuế không cấp hóa đơn.

2. Hóa đơn do cơ quan thuế cấp theo từng số tương ứng với đề nghị của tổ chức, hộ và cá nhân không kinh doanh gọi là hóa đơn lẻ.

Tổ chức không phải là doanh nghiệp, hộ và cá nhân không kinh doanh nhưng có phát sinh hoạt động bán hàng hóa, cung ứng dịch vụ cần có hóa đơn để giao cho khách hàng được cơ quan thuế cấp hóa đơn lẻ là loại hóa đơn bán hàng.

Trường hợp doanh nghiệp sau khi đã giải thể, phá sản, đã quyết toán thuế, đã đóng mã số thuế, phát sinh thanh lý tài sản cần có hóa đơn để giao cho người mua được cơ quan thuế cấp hóa đơn lẻ là loại hóa đơn bán hàng.

Riêng đối với tổ chức, cơ quan nhà nước không thuộc đối tượng nộp thuế giá trị gia tăng theo phương pháp khấu trừ có bán đấu giá tài sản, trường hợp giá trúng đấu giá là giá bán đã có thuế giá trị gia tăng được công bố rõ trong hồ sơ bán đấu giá do cơ quan có thẩm quyền phê duyệt thì được cấp hóa đơn giá trị gia tăng để giao cho người mua".

Đề nghị độc giả liên hệ với Cục Thuế địa phương để được hướng dẫn cụ thể phù hợp với thực tế vướng mắc của độc giả.

Tổng cục Thuế trả lời để Cục Tin học và thống kê tài chính được biết và trả lời độc giả./.

|

Nơi nhận: |

TL. TỔNG CỤC

TRƯỞNG |