Nội dung toàn văn Công văn 2350/TCHQ-KTTT xác định giá tính thuế

|

TỔNG

CỤC HẢI QUAN |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 2350/TCHQ-KTTT |

Hà Nội, ngày 16 tháng 06 năm 2005 |

|

Kính gửi: |

- Cục Hải quan TP Hồ Chí Minh |

Trả lời vướng mắc về việc xác định giá tính thuế nêu tại công văn số 1460/HQTP.GTT ngày 20/5/2005 và công văn số 16/ HQTP.GTT ngày 05/01/2005 của Cục Hải quan Thành phố Hồ Chí Minh; công văn số 56/ CHQ-GTT ngày 06/01/2005 của Cục Hải quan Tỉnh Bà rịa - Vũng tàu, Tổng cục Hải quan có ý kiến sau:

1/ Đối với việc xác định giá tính thuế theo phương pháp khấu trừ:

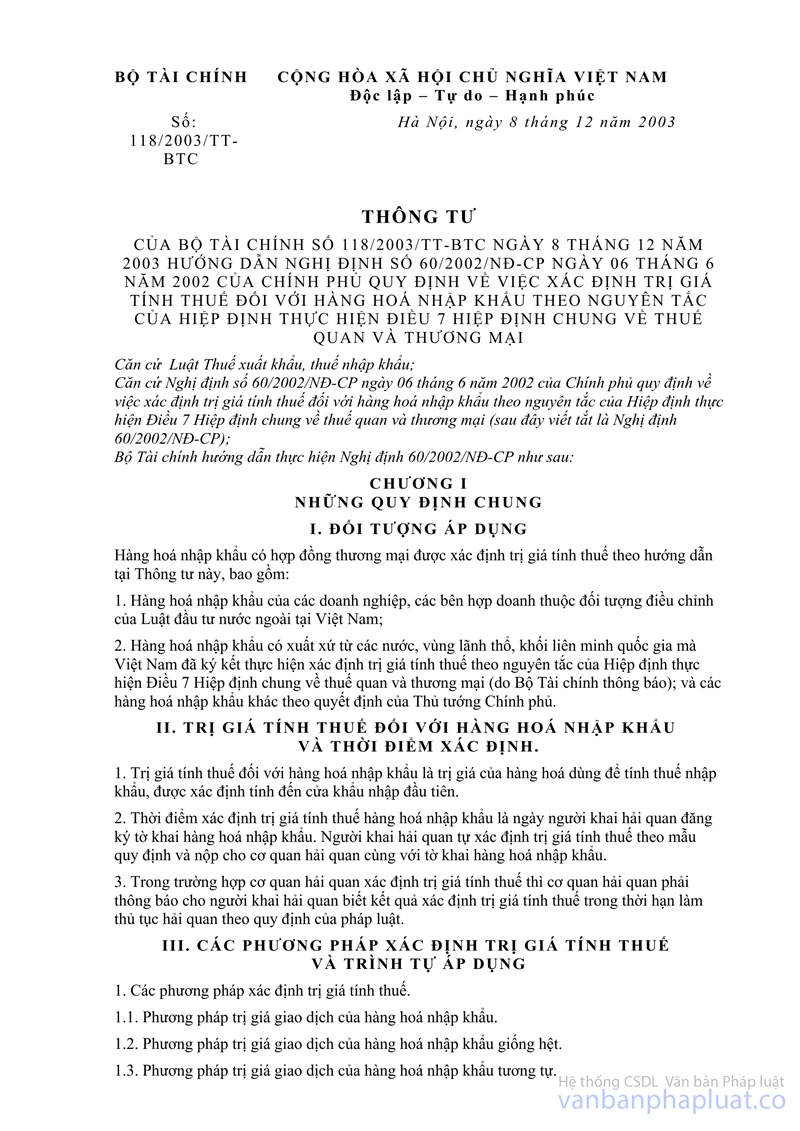

Việc xác định giá tính thuế theo phương pháp trị giá khấu trừ phải thực hiện theo đúng hướng dẫn tại thông tư số 118/2003/TT/BTC ngày 08/12/2003 của Bộ Tài Chính, theo phương pháp này thì nguyên tắc khấu trừ, xác định các khoản khấu trừ phải dựa trên cơ sở các số liệu kế toán, chứng từ hợp pháp, hợp lệ có sẵn và được ghi chép, phản ánh theo các quy định của chế độ kế toán Việt Nam. Trường hợp đơn giá bán trên thị trường nội địa Việt Nam của chính lô hàng nhập khẩu đang xác định trị giá tính thuế ghi trên hóa đơn giá trị gia tăng có nghi ngờ là không phản ánh đúng thực tế (có giá thấp) thì Cục Hải quan địa phương có văn bản trao đổi với Cục Thuế địa phương nơi doanh nghiệp mua hóa đơn GTGT để xác minh tính pháp lý của hóa đơn và tính trung thực của mức giá.

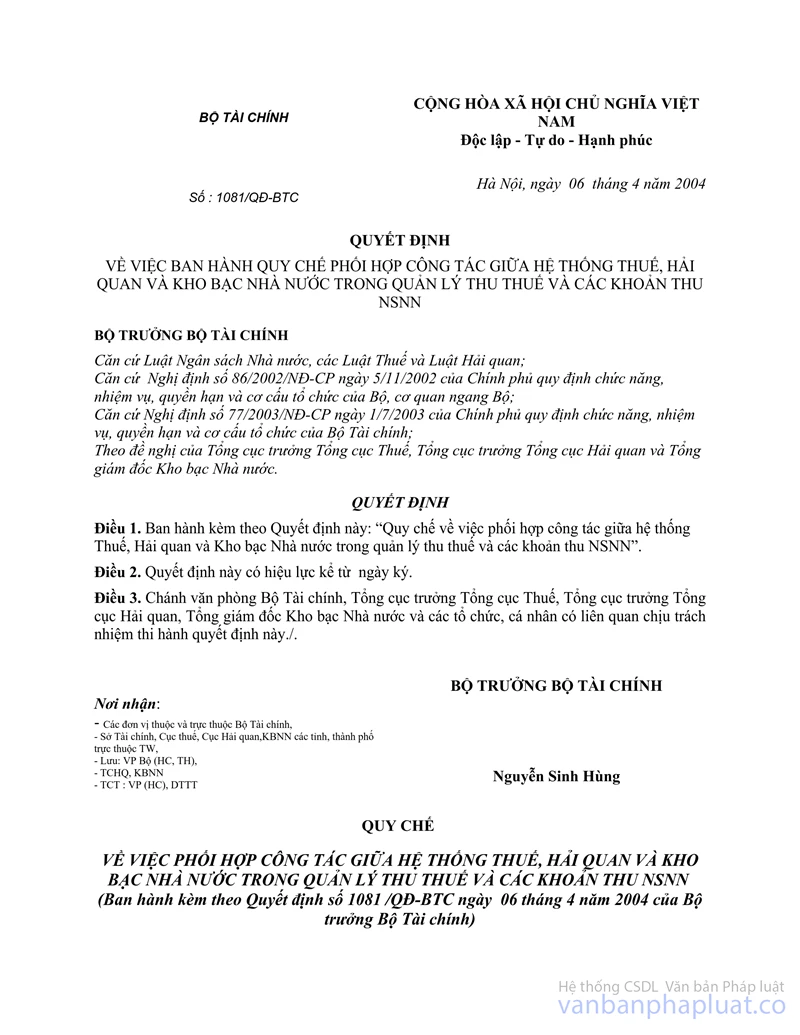

Trường hợp nếu hóa đơn giá trị gia tăng do doanh nghiệp xuất trình có giá ghi trên hóa đơn chênh lệch lớn với giá do cơ quan Hải quan địa phương khảo sát trên thị trường thì cơ quan Hải quan địa phương trao đổi với Cục Thuế địa phương theo quy chế ban hành kèm theo quyết định số 1081/QD-BTC ngày 06/4/2004 của Bộ Tài Chính để xác minh mức giá trên hóa đơn giá trị gia tăng.

2/ Đối với hàng hóa là nguyên vật liệu nhập khẩu để sản xuất theo tỷ lệ nội địa hóa nếu thuộc đối tượng của Thông tư số 118/2003 ngày 08/12/2003 của Bộ Tài chính thì vẫn tiến hành xác định giá tính thuế theo thông tư 118/2003/TT/BTC và nếu có nghi ngờ mức giá khai báo không đúng thực tế thì chuyển bộ phận kiểm tra sau thông quan để tiến hành kiểm tra.

Tổng cục thông báo để các đơn vị thực hiện.

|

Nơi nhận: |

KT. TỔNG CỤC

TRƯỞNG TỔNG CỤC HẢI QUAN |