Nội dung toàn văn Công văn 2367/TCT-DNL khấu trừ thuế giá trị gia tăng đầu vào

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 2367/TCT-DNL |

Hà Nội, ngày 11 tháng 07 năm 2011 |

Kính gửi: Cục Thuế tỉnh Kon Tum

Trả lời công văn số 1829/CT-TTr ngày 13/05/2011 của Cục Thuế tỉnh Kon Tum đề nghị hướng dẫn về việc khấu trừ thuế GTGT đầu vào do Tập đoàn Viễn thông quân đội (Tập đoàn Viettel) phân bổ cho chi nhánh Viettel Kon Tum, Tổng cục Thuế có ý kiến như sau:

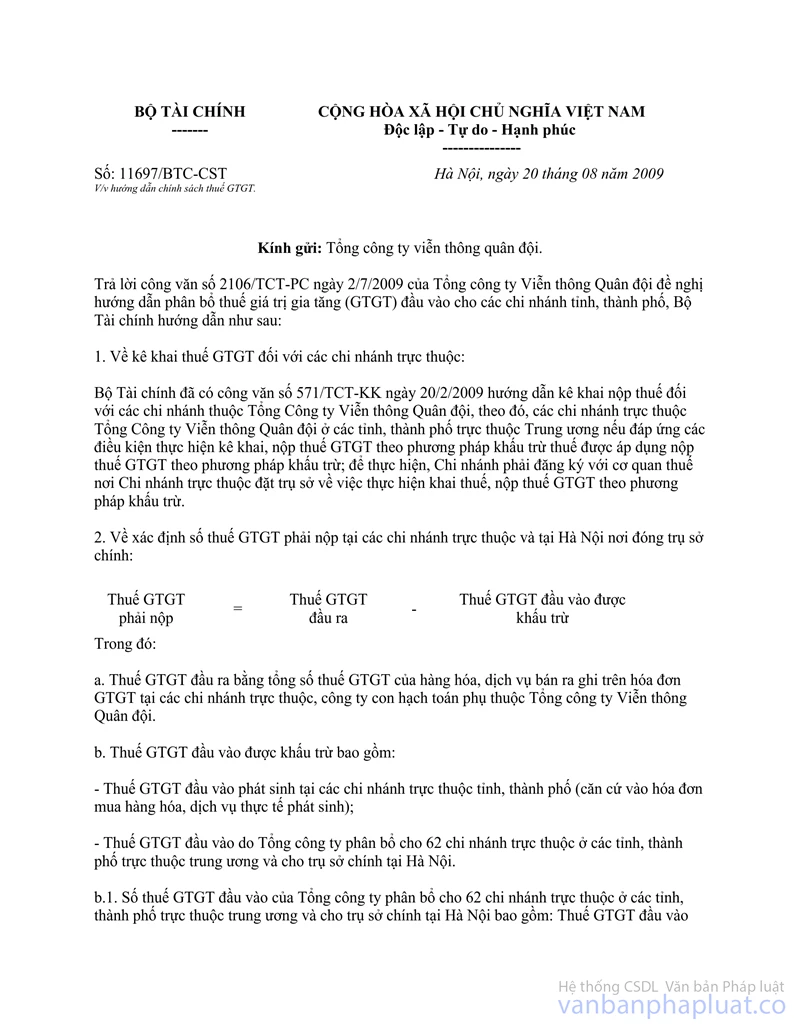

Tại điểm 2b công văn số 11697/BTC-CST ngày 20/08/2009 của Bộ Tài chính hướng dẫn việc xác định thuế GTGT đầu vào được khấu trừ tại chi nhánh trực thuộc và tại thành phố Hà Nội nơi đóng trụ sở chính như sau:

“b. Thuế GTGT đầu vào được khấu trừ bao gồm:

- Thuế GTGT đầu vào phát sinh tại các chi nhánh trực thuộc tỉnh, thành phố (căn cứ vào hóa đơn mua hàng hóa, dịch vụ thực tế phát sinh);

- Thuế GTGT đầu vào do Tổng công ty phân bổ cho 62 chi nhánh trực thuộc các tỉnh, thành phố trực thuộc trung ương và cho trụ sở chính tại Hà Nội.

…”

Tại điểm 3 công văn số 11697/BTC-CST hướng dẫn:

“ … hồ sơ khai thuế đối với số thuế GTGT phân bổ hướng dẫn tại điểm 2 công văn này gồm:

- Văn bản thông báo việc phân bổ số thuế GTGT đầu vào tại Tổng công ty kèm theo bảng phân bổ số thuế GTGT đầu vào cho các chi nhánh gửi Tổng cục Thuế, cục thuế địa phương và các chi nhánh.

- Bảng kê hóa đơn GTGT đầu vào của toàn bộ thiết bị, vật tư, hàng hóa, dịch vụ phục vụ cho cả hệ thống phát sinh tại Tổng công ty (nộp cho cơ quan thuế trực tiếp quản lý) theo mẫu 01-2/GTGT kèm theo Thông tư số 60/2007/TT-BTC.

- Bảng phân bổ số thuế GTGT đầu vào cho 62 chi nhánh trực thuộc ở các tỉnh, thành phố trực thuộc trung ương và cho trụ sở chính tại Hà Nội (theo mẫu ban hành kèm theo công văn này).”

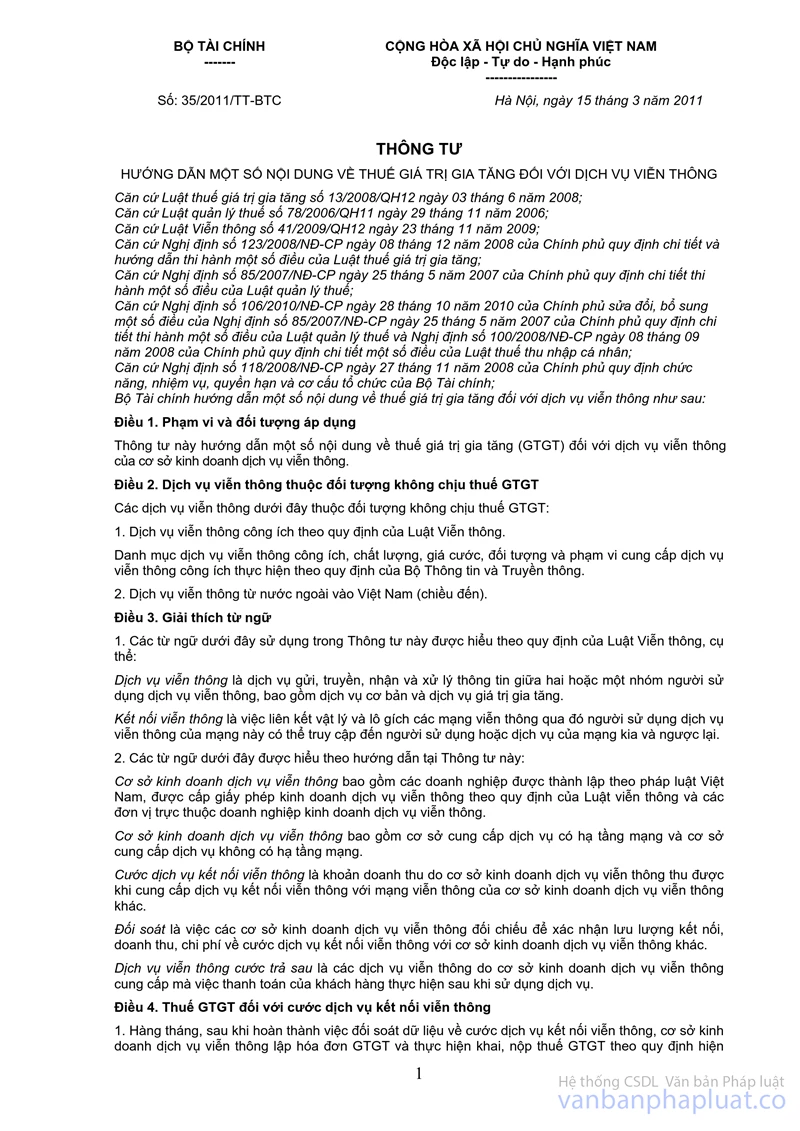

Ngày 15/03/2011 Bộ Tài chính ban hành Thông tư số 35/2011/TT-BTC hướng dẫn một số nội dung về thuế GTGT đối với dịch vụ viễn thông. Điều 5 Thông tư 35/2011/TT-BTC hướng dẫn về thuế GTGT đầu vào đối với hàng hóa, dịch vụ do cơ sở kinh doanh dịch vụ viễn thông mua để đầu tư cho toàn hệ thống hạ tầng viễn thông của cơ sở kinh doanh.

Căn cứ các hướng dẫn trên, trước ngày Thông tư số 35/2011/TT-BTC có hiệu lực (ngày 01/05/2011), Cục Thuế tỉnh Kon Tum hướng dẫn Chi nhánh Viettel Kon Tum kê khai khấu trừ thuế GTGT đối với thuế GTGT đầu vào do Tổng công ty Viễn thông Quân đội phân bổ theo hướng dẫn tại công văn số 11697/BTC-CST Từ ngày 01/05/2011, Cục Thuế tỉnh Kon Tum hướng dẫn Chi nhánh Viettel Kon Tum thực hiện theo Thông tư số 35/2011/TT-BTC ngày 15/03/2011 của Bộ Tài chính.

Tổng cục Thuế trả lời để Cục Thuế tỉnh Kon Tum biết và thực hiện.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG |