Nội dung toàn văn Công văn 2386/TCT-CS chính sách thu tiền thuê đất thời gian đáp ứng điều kiện hưởng ưu đãi đầu tư 2016

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 2386/TCT-CS |

Hà Nội, ngày 01 tháng 06 năm 2016 |

Kính gửi: Cục Thuế tỉnh Trà Vinh.

Trả lời Công văn số 741/CT-THDT ngày 18/03/2016 của Cục Thuế tỉnh Trà Vinh về chính sách thu tiền thuê đất, Tổng cục Thuế có ý kiến như sau:

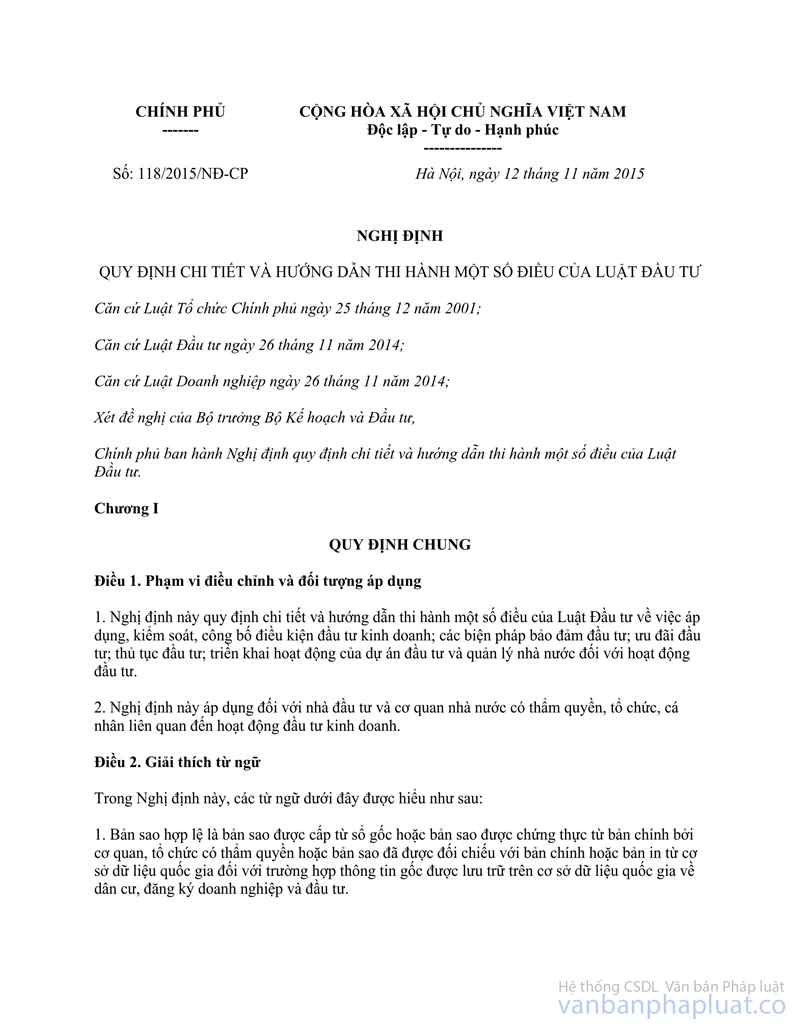

- Căn cứ quy định tại Nghị định số 118/2015/NĐ-CP ngày 12/11/2015 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Đầu tư:

+ Tại điểm c khoản 4 Điều 17 quy định:

“4. Ưu đãi đầu tư được điều chỉnh trong các trường hợp sau:

c) Trường hợp dự án đầu tư có thời gian không đáp ứng điều kiện hưởng ưu đãi đầu tư thì nhà đầu tư không được hưởng ưu đãi đầu tư cho thời gian không đáp ứng điều kiện hưởng ưu đãi đầu tư”

+ Tại khoản 1 Điều 33 quy định:

“Điều 33. Thủ tục điều chỉnh Giấy chứng nhận đăng ký đầu tư đối với dự án đầu tư không thuộc diện quyết định chủ trương đầu tư

1. Trường hợp thay đổi tên dự án đầu tư, địa chỉ của nhà đầu tư hoặc thay đổi tên nhà đầu tư, nhà đầu tư nộp văn bản đề nghị điều chỉnh dự án đầu tư cho Cơ quan đăng ký đầu tư kèm theo tài liệu liên quan đến việc thay đổi tên, địa chỉ của nhà đầu tư hoặc tên dự án đầu tư. Cơ quan đăng ký đầu tư điều chỉnh Giấy chứng nhận đăng ký đầu tư cho nhà đầu tư trong thời hạn 03 ngày làm việc kể từ ngày nhận được văn bản đề nghị điều chỉnh Giấy chứng nhận đăng ký đầu tư”.

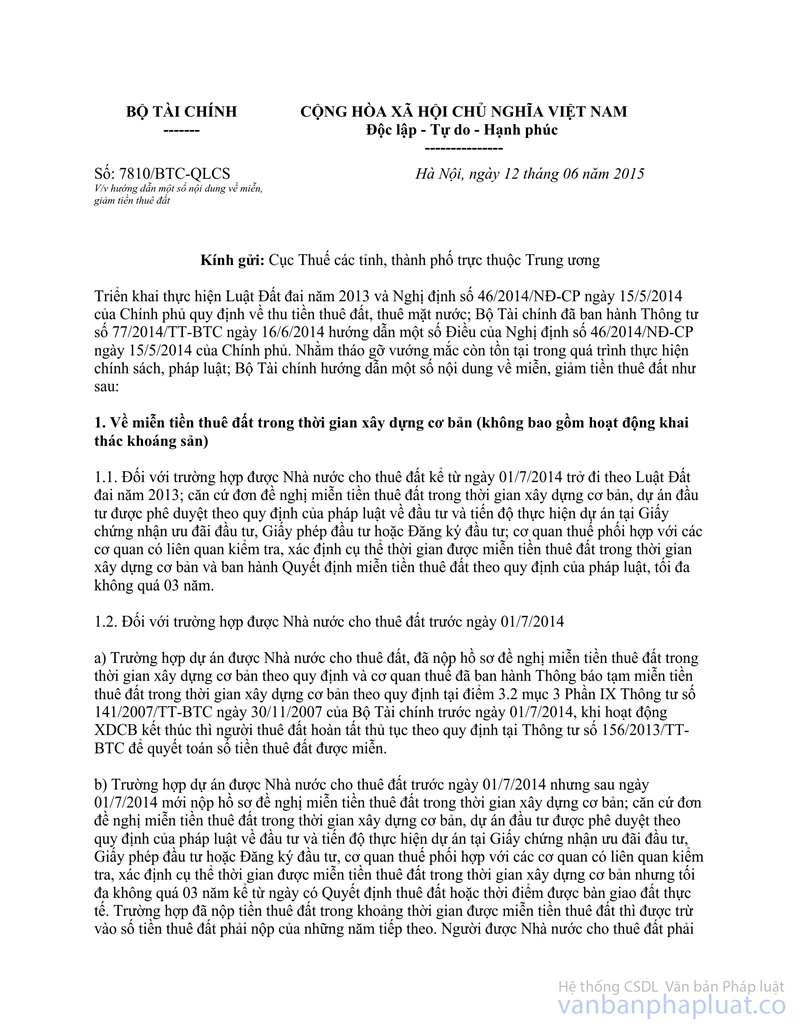

- Tại điểm a khoản 2 Công văn số 7810/BTC-QLCS ngày 12/06/2015 của Bộ Tài chính gửi Cục Thuế các tỉnh, thành phố trực thuộc Trung ương hướng dẫn một số nội dung về miễn giảm tiền thuê đất:

“a) Đối với trường hợp được Nhà nước cho thuê đất trước ngày 01/7/2014 mà tại Giấy chứng nhận ưu đãi đầu tư hoặc Giấy phép đầu tư có ghi cụ thể mức miễn, giảm tiền thuê đất theo đúng quy định của pháp luật tại thời điểm cấp nhưng chưa làm thủ tục để được miễn, giảm tiền thuê đất thì nay được hợp thức hóa cho phép các trường hợp này vẫn được hưởng ưu đãi về tiền thuê đất theo quy định tại Giấy chứng nhận ưu đãi đầu tư, Giấy phép đầu tư đã được cơ quan nhà nước có thẩm quyền cấp. Người được Nhà nước cho thuê đất phải làm thủ tục, nộp đủ hồ sơ đề nghị miễn, giảm tiền thuê để được hưởng ưu đãi về tiền thuê đất theo quy định nêu trên trước ngày 30/6/2016; quá thời hạn này mà không nộp hồ sơ đề nghị miễn, giảm tiền thuê đất thì chỉ được xét miễn, giảm tiền thuê đất cho thời gian miễn, giảm tiền thuê đất còn lại (nếu có) tính từ thời điểm nộp hồ sơ đề nghị miễn, giảm tiền thuê đất theo quy định”.

Căn cứ các quy định nêu trên, trường hợp Công ty May Trà Vinh được Nhà nước cho thuê đất để thực hiện dự án xây dựng xưởng may và văn phòng công ty theo Quyết định số 809/QĐ-CTT ngày 14/04/2000 và Quyết định số 2277/QĐ-CTT ngày 28/10/2003 và Quyết định số 898/QĐ-UBND ngày 26/05/2006 của UBND tỉnh Trà Vinh. Công ty May Trà Vinh được UBND tỉnh Trà Vinh cấp Giấy chứng nhận ưu đãi đầu tư số 05/GCN-UBT ngày 30/08/2000, theo đó Công ty được miễn nộp tiền thuê đất trong suốt thời gian thực hiện dự án theo khoản 5 Điều 18 Nghị định số 51/1999/NĐ-CP. Do Giấy chứng nhận ưu đãi đầu tư cấp cho Công ty May Trà Vinh nên công ty TNHH May Hồng Việt Trà Vinh không thuộc đối tượng được xem xét miễn tiền thuê đất theo Giấy chứng nhận đầu tư số 05/GCN-UBT và điểm a khoản 2 Công văn số 7810/BTC-QLCS của Bộ Tài chính.

Để được xem xét miễn tiền thuê đất cho thời gian đáp ứng điều kiện hưởng ưu đãi đầu tư đề nghị Công ty TNHH May Hồng Việt Trà Vinh liên hệ với cơ quan đăng ký đầu tư để điều chỉnh Giấy chứng nhận đăng ký đầu tư theo quy định tại điểm c khoản 4 Điều 17 và khoản 1 Điều 33 Nghị định số 118/2015/NĐ-CP của Chính phủ.

Tổng cục Thuế trả lời để Cục thuế được biết./.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG |