Nội dung toàn văn Công văn 2401/TCT-KK hoàn thuế giá trị gia tăng

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 2401/TCT-KK |

Hà Nội, ngày 06 tháng 07 năm 2012 |

Kính gửi: Cục Thuế tỉnh Trà Vinh

Trả lời công văn số 390/CT-KKKT ngày 28/3/2012 của Cục Thuế tỉnh Trà Vinh về việc vướng mắc trong công tác tạm hoàn thuế giá trị gia tăng (GTGT), sau khi báo cáo Bộ Tài chính, Tổng cục Thuế có ý kiến như sau:

Căn cứ hướng dẫn tại Thông tư số 06/2012/TT-BTC ngày 11/01/2012 của Bộ Tài chính hướng dẫn thi hành một số điều của Luật Thuế GTGT, hướng dẫn thi hành Nghị định số 123/2008/NĐ-CP ngày 08/12/2008 và Nghị định số 121/2011/NĐ-CP ngày 27/12/2011 của Chính phủ;

Căn cứ hướng dẫn tại Thông tư số 123/2008/NĐ-CP">129/2008/TT-BTC ngày 26/12/2008 của Bộ Tài chính hướng dẫn thi hành một số điều của Luật Thuế GTGT và hướng dẫn và thi hành Nghị định số 123/2008/NĐ-CP ngày 08/12/2008 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Thuế GTGT;

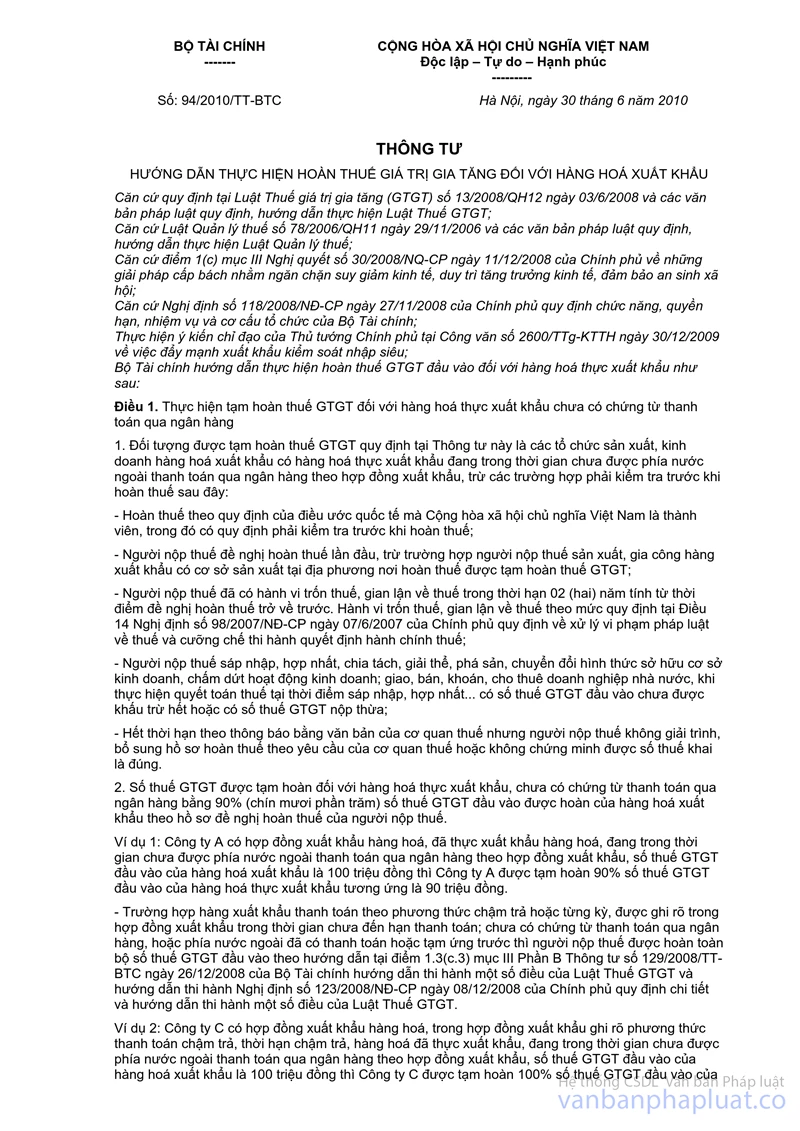

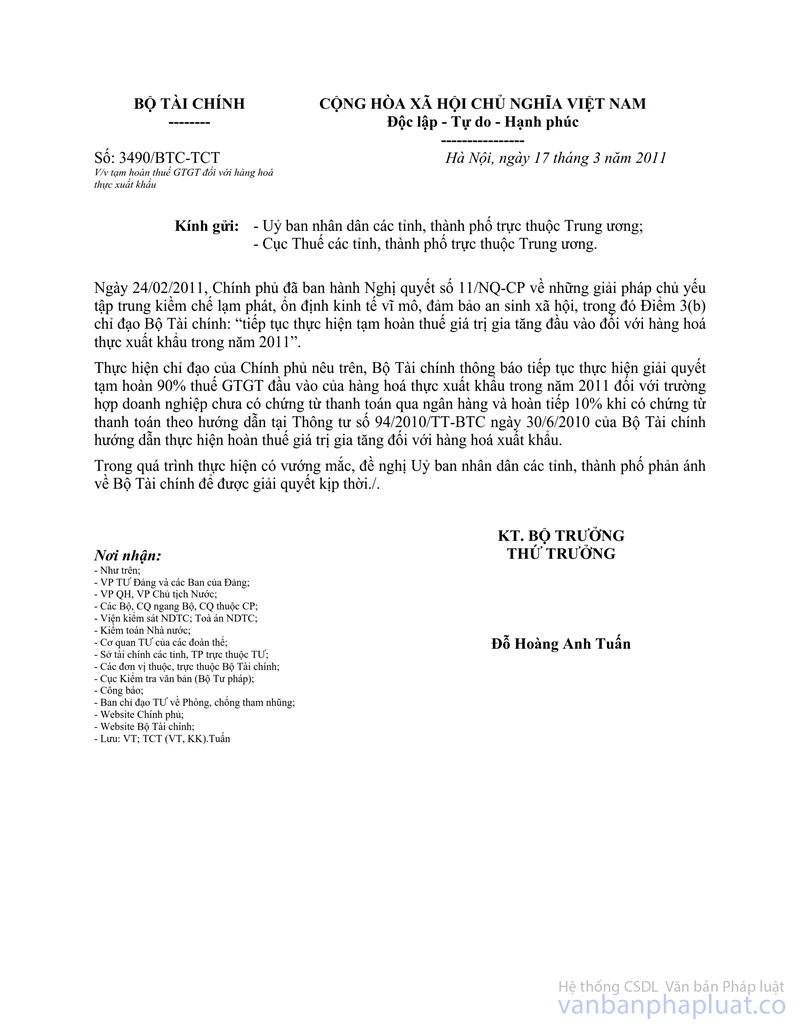

Căn cứ hướng dẫn tại Thông tư số 94/2010/TT-BTC ngày 30/6/2010 của Bộ Tài chính hướng dẫn thực hiện hoàn thuế GTGT đối với hàng hóa xuất khẩu và Công văn số 3490/BTC-TCT ngày 17/3/2011 của Bộ Tài chính hướng dẫn về việc tạm hoàn thuế GTGT đối với hàng hóa thực xuất khẩu;

Căn cứ hướng dẫn tại Thông tư số 60/2007/TT-BTC ngày 14/6/2007 của Bộ Tài chính hướng dẫn thi hành một số điều của Luật Quản lý thuế và hướng dẫn thi hành Nghị định số 85/2007/NĐ-CP ngày 25/5/2007 của Chính phủ quy định chi tiết thi hành một số điều của Luật Quản lý thuế;

Căn cứ hướng dẫn tại Thông tư số 61/2007/TT-BTC ngày 14/6/2007 của Bộ Tài chính hướng dẫn thực hiện xử lý vi phạm pháp luật về thuế;

Căn cứ các hướng dẫn trên:

1. Việc thực hiện tạm hoàn 90% số thuế GTGT đầu vào đối với hàng hóa thực xuất khẩu trong thời gian chưa được phía nước ngoài thanh toán qua ngân hàng hướng dẫn tại Thông tư số 94/2010/TT-BTC chỉ áp dụng đối với hàng hóa thực xuất khẩu trong năm 2011 theo hướng dẫn tại Công văn số 3490/BTC-TCT ngày 17/3/2011 của Bộ Tài chính.

Như vậy, việc Cục Thuế tỉnh Trà Vinh giải quyết tạm hoàn 90% số thuế GTGT đầu vào đối với hàng hóa thực xuất khẩu trong năm 2012 trong thời gian kể từ ngày 01/01/2012 đến nay là không đúng với hướng dẫn nêu trên. Cục Thuế tỉnh Trà Vinh chỉ đạo dừng ngay việc thực hiện chưa đúng nêu trên. Những trường hợp đã hoàn thuế, xử lý như sau:

- Nếu đến nay người nộp thuế chưa xuất trình được chứng từ thanh toán qua ngân hàng thì ngoài việc phải nộp đủ số tiền thuế đã hoàn, người nộp thuế còn bị xử phạt 10% tính trên số tiền thuế đã được hoàn và bị phạt chậm nộp 0,05% số tiền thuế đã được hoàn chậm nộp tính trên mỗi ngày chậm nộp theo hướng dẫn tại Mục III Phần B Thông tư số 61/2007/TT-BTC.

- Nếu người nộp thuế xuất trình được chứng từ thanh toán qua ngân hàng và hồ sơ hoàn thuế đầy đủ theo quy định thì không bị thu hồi số tiền thuế đã được hoàn và không bị xử phạt chậm nộp lại tiền thuế (mức 0,05%/ngày) đối với số tiền thuế được hoàn trong thời gian chậm xuất trình chứng từ thanh toán qua ngân hàng.

2. Trường hợp người nộp thuế đề nghị hoàn thuế GTGT đầu vào đối với hàng hóa xuất khẩu đã có đủ điều kiện khấu trừ thuế (bao gồm cả trường hợp thanh toán chậm trả, phải có thỏa thuận ghi trong hợp đồng xuất khẩu, đến thời hạn thanh toán cơ sở kinh doanh phải có chứng từ thanh toán qua ngân hàng) thì được hoàn thuế theo hướng dẫn tương ứng tại Thông tư số 123/2008/NĐ-CP">129/2008/TT-BTC và Thông tư số 06/2012/TT-BTC để xét hoàn thuế.

Tổng cục Thuế thông báo để Cục Thuế tỉnh Trà Vinh biết và thực hiện theo đúng quy định tại các văn bản pháp luật về thuế và các văn bản pháp luật khác có liên quan và hướng dẫn tại công văn này.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG |