Nội dung toàn văn Công văn 2436/TCT-KK 2014 hoàn thuế giá trị gia tăng doanh nghiệp chế xuất nhập khẩu

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ HỘI

CHỦ NGHĨA VIỆT NAM |

|

Số: 2436/TCT-KK |

Hà Nội, ngày 27 tháng 06 năm 2014 |

|

Kính gửi: |

- Công ty TNHH Advanex Việt Nam; |

Tổng cục Thuế nhận được công văn số 2013-07-01/SK của Công ty TNHH Sankei Việt Nam và công văn số 01 của Công ty TNHH Advanex Việt Nam về vướng mắc về hoàn thuế GTGT đối với doanh nghiệp chế xuất khi thực hiện quyền nhập khẩu. Về vấn đề này, Tổng cục Thuế có ý kiến như sau:

Căn cứ Khoản 20 Điều 5 Luật Thuế GTGT năm 2008 quy định về đối tượng không chịu thuế GTGT:

"Hàng hóa chuyển khẩu, quá cảnh qua lãnh thổ Việt Nam; hàng tạm nhập khẩu, tái xuất khẩu; hàng tạm xuất khẩu, tái nhập khẩu; nguyên liệu nhập khẩu để sản xuất, gia công hàng hóa xuất khẩu theo hợp đồng sản xuất, gia công xuất khẩu ký kết với bên nước ngoài; hàng hóa, dịch vụ được mua bán giữa nước ngoài với các khu phi thuế quan và giữa các khu phi thuế quan với nhau."

Căn cứ Khoản 4 Điều 3 Nghị định số 23/2007/NĐ-CP ngày 12/02/2007 của Chính Phủ quy định chi tiết Luật Thương mại về hoạt động mua bán hàng hóa và các hoạt động liên quan trực tiếp đến mua bán hàng hóa của doanh nghiệp có vốn đầu tư nước ngoài tại Việt Nam quy định:

"4. Quyền nhập khẩu là quyền được nhập khẩu hàng hóa từ nước ngoài vào Việt Nam để bán cho thương nhân có quyền phân phối hàng hóa đó tại Việt Nam; bao gồm quyền đứng tên trên tờ khai hàng hóa nhập khẩu để thực hiện và chịu trách nhiệm về các thủ tục liên quan đến nhập khẩu. Quyền nhập khẩu không bao gồm quyền tổ chức hoặc tham gia hệ thống phân phối hàng hóa tại Việt Nam, trừ trường hợp pháp luật Việt Nam hoặc Điều ước quốc tế mà Cộng hòa xã hội chủ nghĩa Việt Nam là thành viên có quy định khác.''

Căn cứ Điều 42 Thông tư số 196/2012/TT-BTC ngày 15/11/2012 của Bộ Tài chính về thủ tục hải quan điện tử đối với hàng hóa xuất khẩu, nhập khẩu thương mại hướng dẫn:

"Điều 42. Thủ tục hải quan đối với hàng hóa nhập khẩu, xuất khẩu của DNCX

1. Đối với hàng hóa DNCX nhập khẩu từ nước ngoài, từ kho ngoại quan, từ DNCX khác...

c) Trường hợp hàng hóa nhập khẩu theo mục đích là mua bán (quyền nhập khẩu), DNCX làm thủ tục hải quan như thủ tục hải quan nhập khẩu hàng hóa từ nước ngoài theo hợp đồng mua bán (kê khai tính thuế nhập khẩu, thuế GTGT, thuế tiêu thụ đặc biệt (nếu có), thuế bảo vệ môi trường (nếu có))."

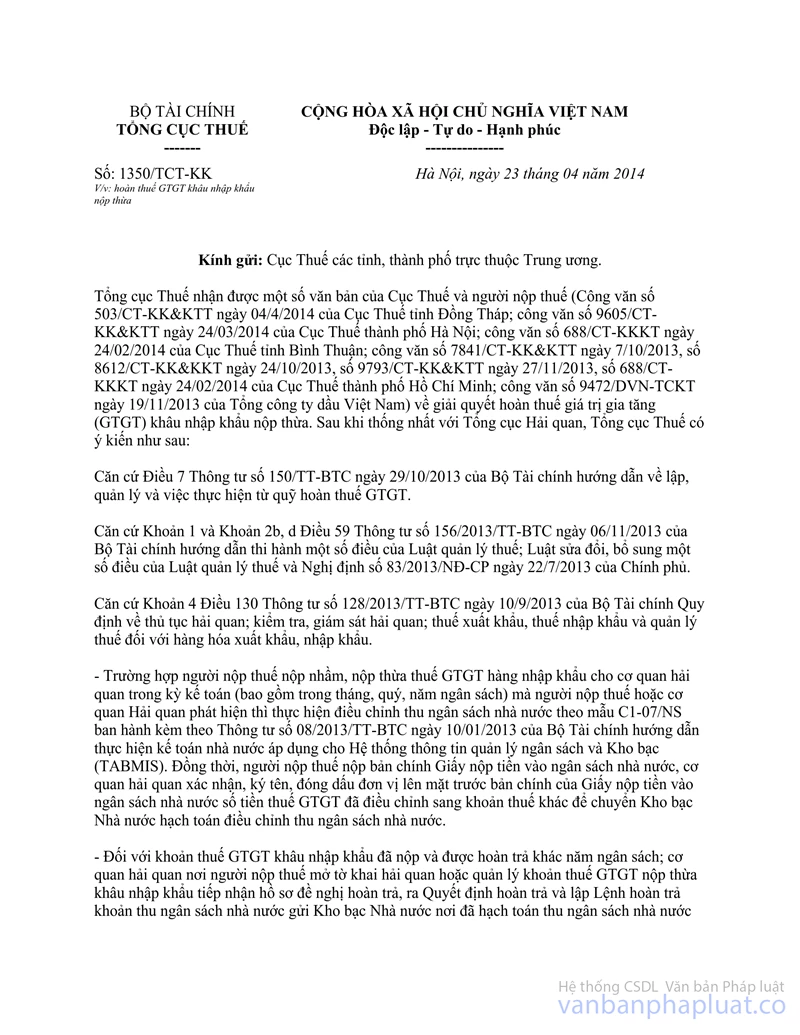

Công văn số 1350/TCT-KK ngày 23/4/2014 của Tổng cục Thuế hướng dẫn Cục Thuế các tỉnh, thành phố trực thuộc Trung ương về việc xử lý hoàn thuế GTGT khâu nhập khẩu nộp thừa.

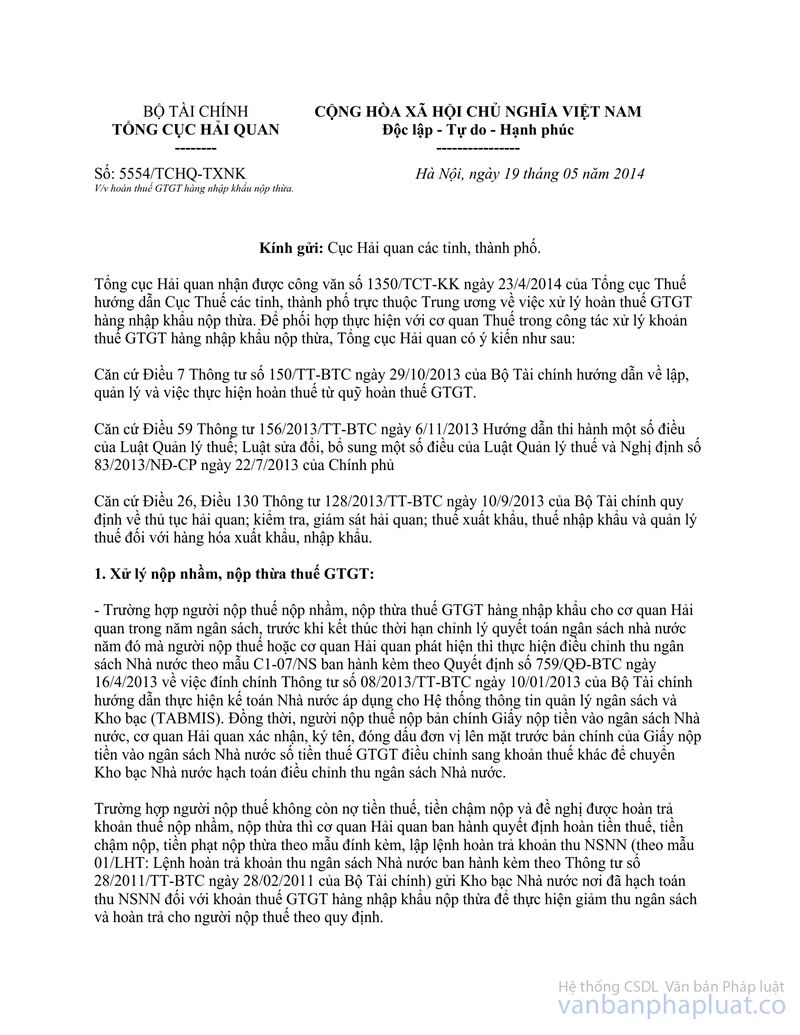

- Công văn số 5554/TCHQ-TXNK ngày 19/5/2014 của Tổng cục Hải quan hướng dẫn Cục Hải quan các tỉnh, thành phố về việc hoàn thuế GTGT hàng nhập khẩu nộp thừa.

Căn cứ các hướng dẫn nêu trên, trường hợp của Công ty TNHH Sankei Việt Nam và Công ty TNHH Advanex Việt Nam là doanh nghiệp chế xuất, theo quy định về thuế GTGT là đối tượng không chịu thuế GTGT; Công ty TNHH Sankei Việt Nam và Công ty TNHH Advanex Việt Nam thực hiện quyền nhập khẩu hàng hóa (là các linh kiện, nguyên liệu) vào Việt Nam nhưng chủ yếu là để bán cho các doanh nghiệp chế xuất khác, để xuất khẩu tại chỗ hoặc xuất khẩu ra nước ngoài, Công ty TNHH Sankei Việt Nam và Công ty TNHH Advanex Việt Nam đều chưa phát sinh hoạt động bán vào nội địa, không kê khai với cơ quan thuế nội địa về việc nhập khẩu hàng hóa để bán cho doanh nghiệp chế xuất khác hoặc để xuất khẩu. Do đó, cơ quan thuế không có cơ sở để thực hiện hoàn thuế GTGT khâu nhập khẩu cho Công ty TNHH Sankei Việt Nam và Công ty TNHH Advanex Việt Nam.

Tổng cục Thuế đề nghị Công ty TNHH Sankei Việt Nam và Công ty TNHH Advanex Việt Nam liên hệ với cơ quan Hải quan nơi Công ty TNHH Sankei Việt Nam và Công ty TNHH Advanex Việt Nam mở tờ khai để được tiếp nhận và giải quyết hồ sơ hoàn thuế GTGT khâu nhập khẩu nộp thừa.

Từ ngày 1/1/2014, khi thực hiện quyền nhập khẩu đề nghị Công ty Sankei Việt Nam và Công ty TNHH Advanex Việt Nam thực hiện theo hướng dẫn tại Khoản 6, Điều 3 Thông tư số 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài chính.

Tổng cục Thuế trả lời để Công ty TNHH Sankei Việt Nam và Công ty TNHH Advanex Việt Nam được biết./.

|

Nơi nhận: |

KT. TỔNG CỤC

TRƯỞNG |