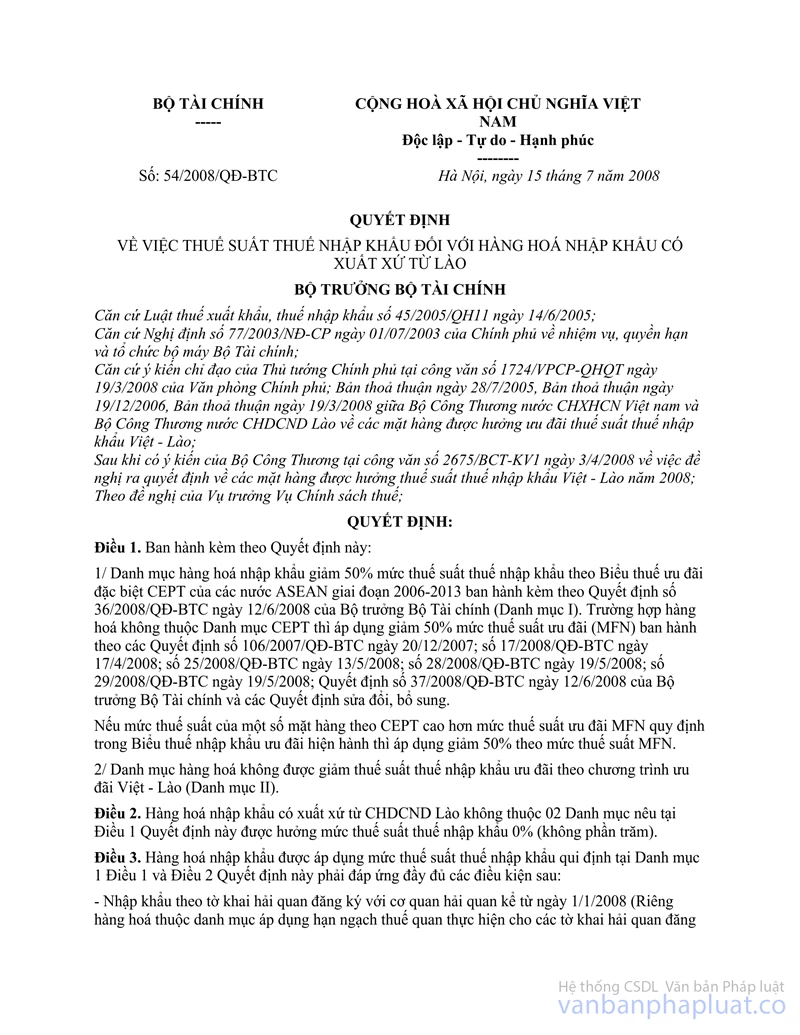

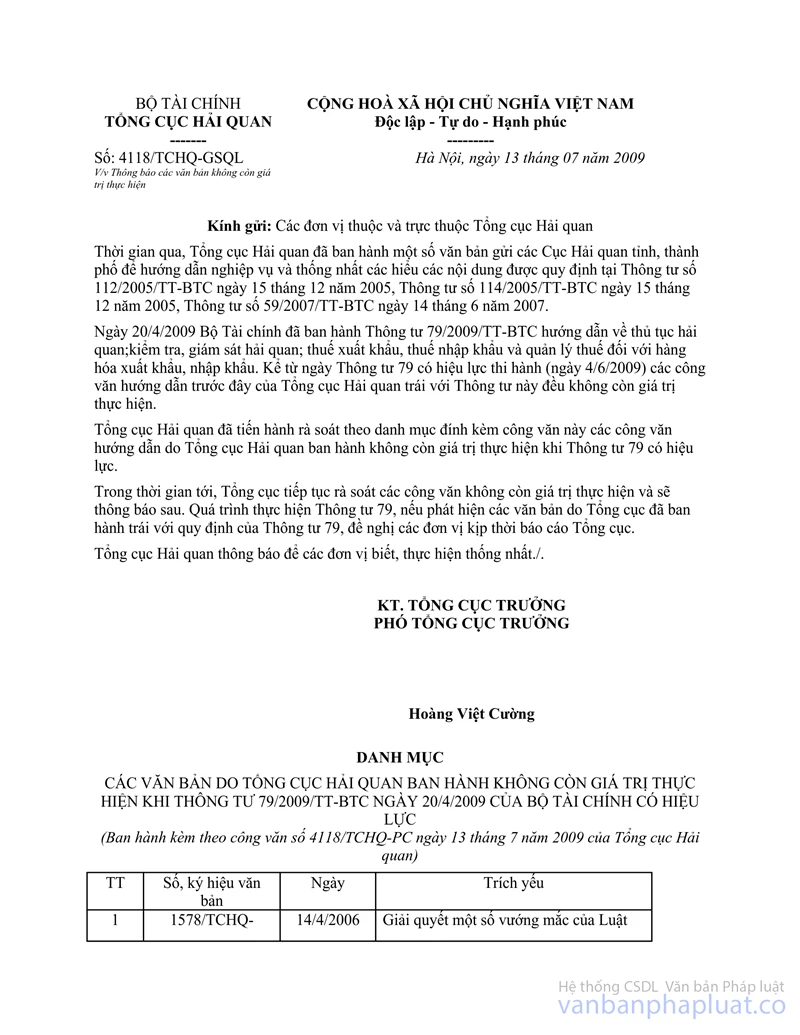

Công văn 247/TCHQ-KTTT hoàn thuế nhập khẩu phụ kiện xe máy xuất xứ Lào đã được thay thế bởi Công văn 4118/TCHQ-GSQL thông báo các văn bản không còn giá trị thực hiện và được áp dụng kể từ ngày 13/07/2009.

Nội dung toàn văn Công văn 247/TCHQ-KTTT hoàn thuế nhập khẩu phụ kiện xe máy xuất xứ Lào

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 247/TCHQ-KTTT |

Hà Nội, ngày 13 tháng 1 năm 2009 |

Kính gửi: Cục Hải quan các tỉnh, thành phố

Thực hiện ý kiến chỉ đạo của Bộ tài chính tại công văn số 232/BTC-CST ngày 07/1/2009 về việc giải quyết hoàn thuế nhập khẩu phụ kiện xe máy xuất xứ Lào. Tổng cục Hải quan hướng dẫn thực hiện như sau:

Các đơn vị thực hiện kiểm tra, rà soát đối với số phụ kiện xe gắn máy nhập khẩu trong năm 2008 có xuất xứ từ Lào nếu đáp ứng đủ điều kiện để được hưởng ưu đãi thuế theo Quyết định số 54/2008/QĐ-BTC ngày 15/7/2008 của Bộ Tài chính nhưng mã số HS ghi trong giấy chứng nhận xuất xứ mẫu S là 8714.19.60 (thay vì 8714.19.00.00), thì xử lý hoàn trả số tiền thuế chênh lệch giữa số thuế đã nộp với số thuế tính toán theo mức thuế suất thuế nhập khẩu quy định lại Quyết định số 54/2008/QĐ-BTC nêu trên.

Việc xử lý tiền thuế nộp thừa được thực hiện theo hướng dẫn tại Luật quản lý thuế, Nghị định 85/2007/NĐ-CP ngày 22/5/2007 của Chính phủ và Thông tư 59/2007/TT-BTC ngày 14/6/2007 của Bộ Tài chính.

Trong quá trình thực hiện có phát sinh vướng mắc, đề nghị các đơn vị báo cáo về Tổng cục Hải quan để được giải quyết.

Tổng cục Hải quan thông báo để Cục Hải quan các tỉnh, thành phố được biết và thực hiện./.

|

|

KT.

TỔNG CỤC TRƯỞNG |