Nội dung toàn văn Công văn 2470/TCT-CS 2015 chính sách khấu trừ tiền bồi thường giải phóng mặt bằng vào tiền thuê đất

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 2470/TCT-CS |

Hà Nội, ngày 22 tháng 06 năm 2015 |

Kính gửi: Cục Thuế tỉnh Bình Dương.

Trả lời Công văn số 14966/CT-QLCKTTĐ đề ngày 31/12/2014 của Cục Thuế tỉnh Bình Dương về việc vướng mắc chính sách khấu trừ tiền bồi thường, giải phóng mặt bằng vào tiền thuê đất, Tổng cục Thuế có ý kiến như sau:

- Tại Khoản 2, Điều 13 Nghị định số 46/2014/NĐ-CP ngày 15/5/2014 của Chính phủ quy định về tiền thuê đất, thuê mặt nước quy định:

“Điều 13. Xử lý tiền bồi thường, giải phóng mặt bằng

2. Đối với trường hợp thuộc đối tượng thuê đất không thông qua hình thức đấu giá và người được nhà nước cho thuê đất tự nguyện ứng trước tiền bồi thường, giải phóng mặt bằng theo phương án được cơ quan nhà nước có thẩm quyền phê duyệt thì được trừ số tiền đã ứng trước vào tiền thuê đất phải nộp theo phương án được duyệt; mức trừ không vượt quá số tiền thuê đất phải nộp. Đối với số tiền bồi thường, giải phóng mặt bằng còn lại chưa được trừ vào tiền thuê đất phải nộp (nếu có) thì được tính vào vốn đầu tư của dự án.”

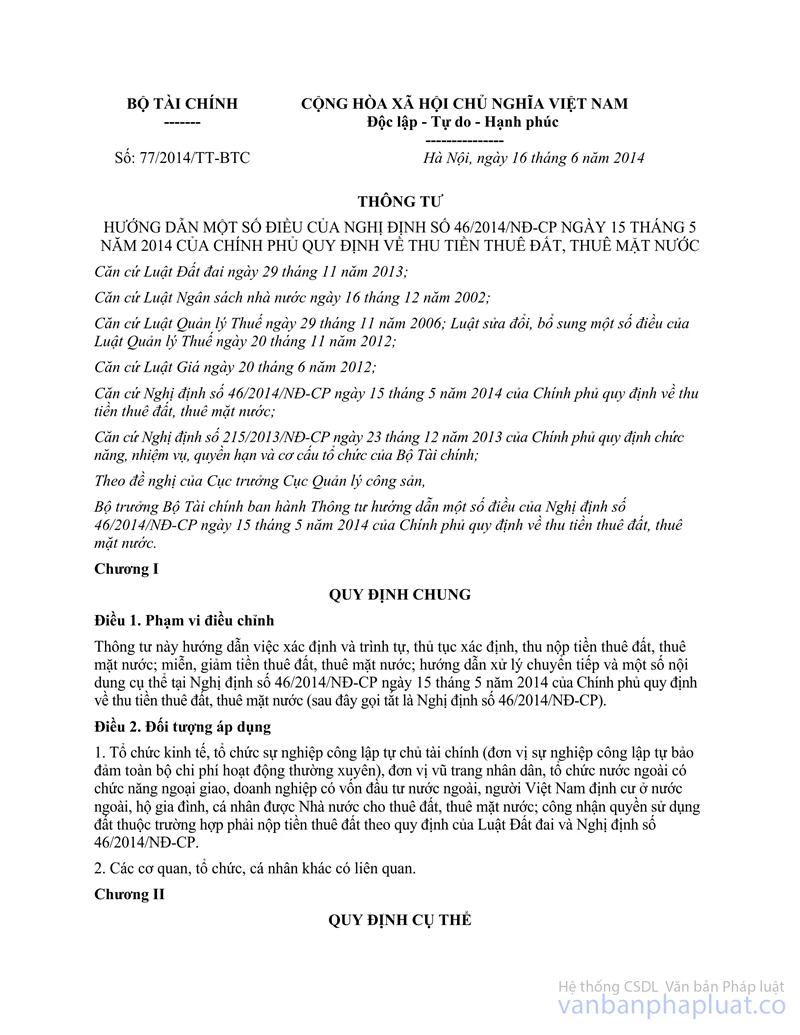

- Tại điểm C, Khoản 7, Điều 12 Thông tư số 46/2014/NĐ-CP tiền thuê đất thuê mặt nước">77/2014/TT-BTC ngày 16/6/2014 của Bộ Tài chính hướng dẫn một số điều của Nghị định số 46/2014/NĐ-CP ngày 15 tháng 5 năm 2014 của Chính phủ quy định về thu tiền thuê đất, thuê mặt nước quy định:

“Điều 12. Áp dụng miễn, giảm tiền thuê đất, thuê mặt nước

7. Trường hợp người được Nhà nước cho thuê đất đã được miễn, giảm tiền thuê đất theo quy định tại Điều 19, Điều 20 Nghị định số 46/2014/NĐ-CP nhưng sau đó được cơ quan nhà nước có thẩm quyền cho phép chuyển nhượng dự án theo quy định của pháp luật thì nghĩa vụ tài chính được thực hiện như sau:

c) Trường hợp người chuyển nhượng đang được trừ tiền bồi thường, giải phóng mặt bằng vào số tiền thuê đất phải nộp theo quy định của pháp luật thì người nhận chuyển nhượng được kế thừa và tiếp tục được trừ số tiền bồi thường, giải phóng mặt bằng còn lại vào số tiền thuê đất phải nộp; số tiền còn lại (nếu có) được tính vào vốn đầu tư của dự án.”

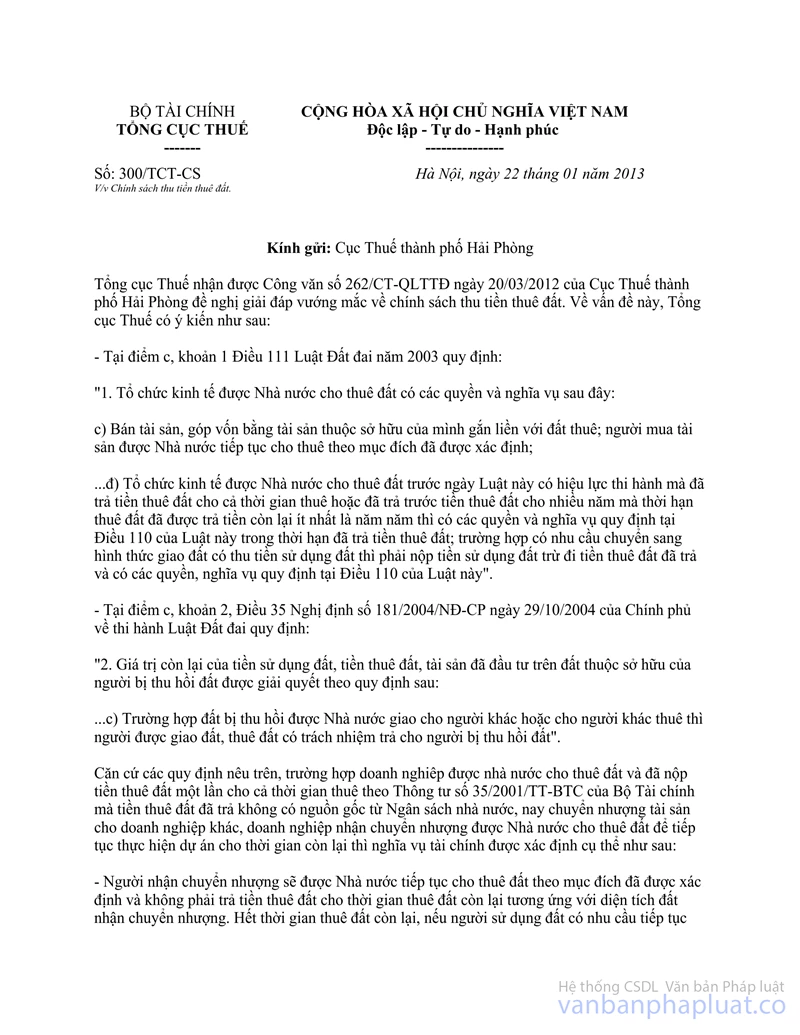

Tương tự vướng mắc của Cục Thuế tỉnh Bình Dương nêu tại Công văn số 14966/CT-QLCKTTĐ đề ngày 31/12/2014, Bộ Tài chính đã ban hành Công văn số 16290/BTC-QLCS ngày 30/11/2011, Tổng cục Thuế đã ban hành Công văn số 300/TCT-CS ngày 22/01/2013 (đính kèm) gửi Cục Thuế thành phố Hải Phòng.

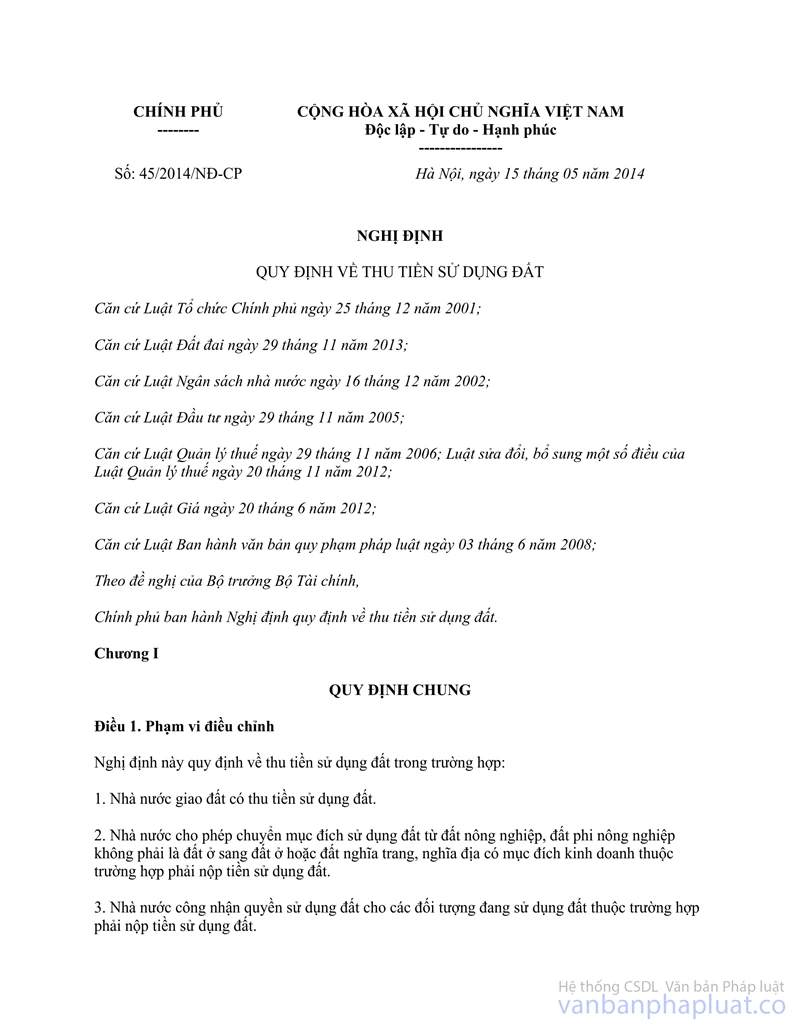

Đề nghị Cục Thuế tỉnh Bình Dương căn cứ quy định tại Nghị định số 45/2014/NĐ-CP và Thông tư số 46/2014/NĐ-CP tiền thuê đất thuê mặt nước">77/2014/TT-BTC (nêu trên), đồng thời tham khảo hướng dẫn tại Công văn số 16290/BTC-QLCS và Công văn số 300/TCT-CS nêu trên để giải quyết theo đúng quy định.

Tổng cục Thuế trả lời để Cục Thuế tỉnh Bình Dương được biết./.

|

|

KT. TỔNG CỤC TRƯỞNG |