Nội dung toàn văn Công văn 2497/BTC-CST kiến nghị miễn giám định đồ kim hoàn xuất khẩu

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ

HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 2497/BTC-CST |

Hà Nội, ngày 27 tháng 02 năm 2012 |

|

Kính gửi: |

- Công ty TNHH Nữ trang D&Q; |

Trả lời công văn số 18/2012XNK-DQ ngày 11/1/2012 của Công ty /CVGL/TNHH Nữ trang D&Q; công văn số 07/CVGL/2012 ngày 10/1/2012 của Công ty TNHH Trang sức GL; công văn số 20/2012/XNK-EV ngày 12/1/2012 của Công ty TNHH Estelle Việt Nam kiến nghị về việc xin miễn giám định đối với đồ kim hoàn xuất khẩu, Bộ Tài chính có ý kiến như sau:

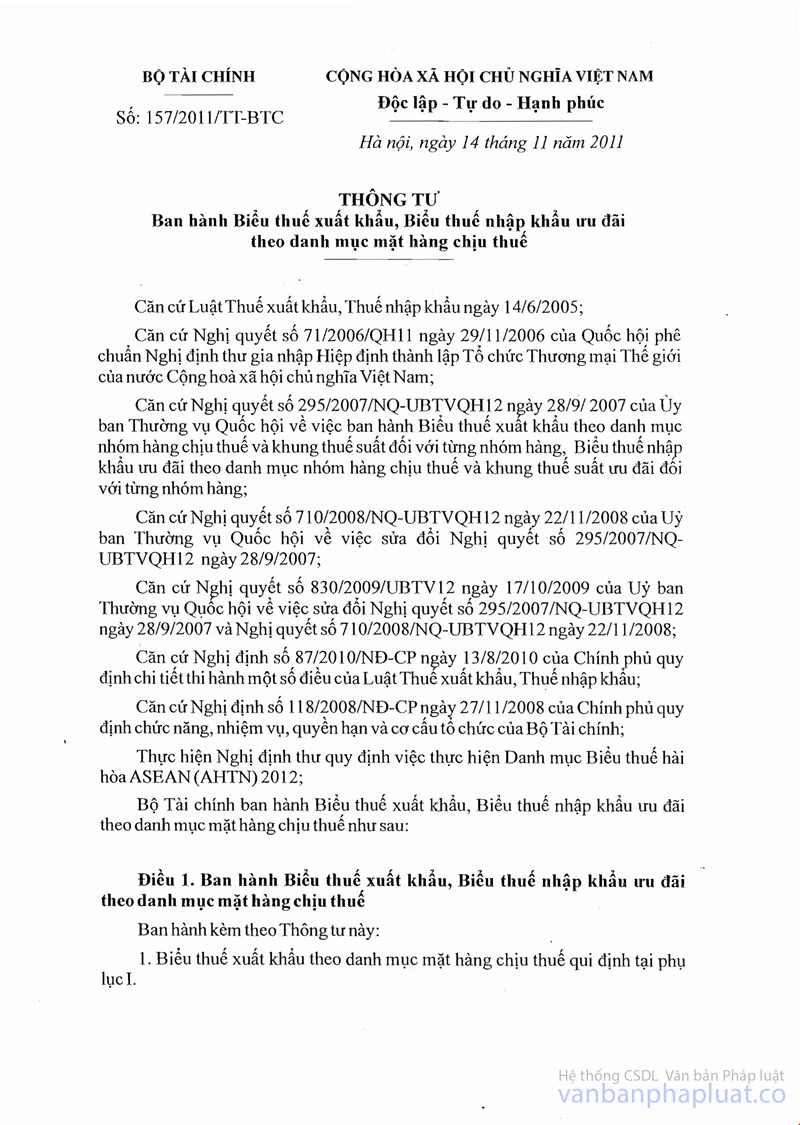

Theo quy định tại khoản 55 Biểu thuế xuất khẩu ban hành kèm theo Thông tư số 157/2011/TT-BTC ngày 14/11/2011 của Bộ Tài chính ban hành Biểu thuế xuất khẩu, Biểu thuế nhập khẩu ưu đãi theo danh mục mặt hàng chịu thuế, các mặt hàng vàng là đồ kim hoàn và các bộ phận rời của đồ kim hoàn, bằng vàng, có hàm lượng vàng từ 80% trở lên có thuế suất thuế xuất khẩu là 10%; hàm lượng vàng dưới 80% có mức thuế suất thuế xuất khẩu 0%.

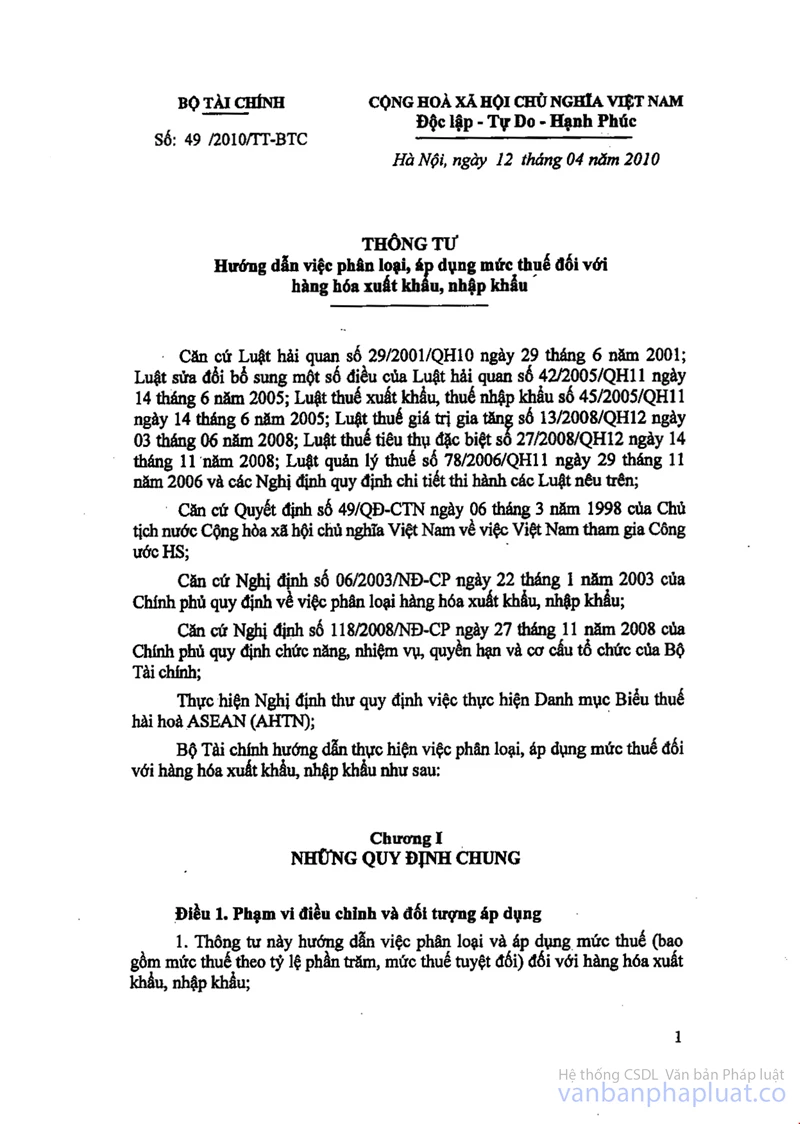

Theo quy định tại khoản 4, Điều 2, Thông tư 157/2011/TT-BTC ngày 14/11/2011:" Đối với một số mặt hàng vàng (thuộc nhóm 71.08), đồ kim hoàn bằng vàng (thuộc nhóm 71.13), đồ kỹ nghệ bằng vàng (thuộc nhóm 71.14) và các sản phẩm khác bằng vàng (thuộc nhóm 71.15) được áp dụng mức thuế suất thuế xuất khẩu 0%: Ngoài hồ sơ hải quan đối với hàng hóa xuất khẩu theo quy định chung, phải có giấy giám định hàm lượng vàng của cơ quan, đơn vị có chức năng thực hiện giám định theo hướng dẫn tại Thông tư số 49/2010/TT-BTC ngày 12/4/2010 của Bộ Tài chính hướng dẫn việc phân loại, áp dụng mức thuế đối với hàng hóa xuất khẩu, nhập khẩu: Xuất trình 01 bản chính để đối chiếu, nộp 01 bản sao cho cơ quan Hải quan."

Việc quy định xuất trình giấy giám định hàm lượng vàng khi xuất khẩu là điều kiện cần thiết để việc thu thuế đúng chính sách quy định đối với từng mặt hàng vàng. Do vậy, đề nghị các Công ty thực hiện theo đúng các quy định hiện hành.

Bộ Tài chính trả lời để Công ty TNHH Nữ trang D&Q, Công ty TNHH Trang sức GL, Công ty TNHH Estelle Việt Nam và các đơn vị liên quan được biết./.

|

|

TL. BỘ TRƯỞNG |