Nội dung toàn văn Công văn 2517/TCT-TNCN thuế thu nhập cá nhân đối với khoản trợ cấp thôi việc và phụ cấp đi biển của Xí nghiệp liên doanh Vietsovpetro

|

BỘ

TÀI CHÍNH |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 2517/TCT-TNCN |

Hà Nội, ngày 22 tháng 6 năm 2009 |

Kính gửi: Cục Thuế tỉnh Bà Rịa - Vũng Tàu

Trả lời công văn số 2497/CT-TNCN ngày 20/04/2009 của Cục Thuế tỉnh Bà Rịa Vũng Tàu hỏi về thuế thu nhập cá nhân đối với Khoản trợ cấp thôi việc và phụ cấp đi biển của Xí nghiệp liên doanh Vietsovpetro, Tổng cục Thuế có ý kiến như sau:

1. Về trợ cấp thôi việc trả cho người lao động khi nghỉ hưu:

Căn cứ Điều 17, Điều 42 Bộ Luật lao động;

Tại Điều 4, Điều 6 Luật Bảo hiểm xã hội số 71/2006/QH11 do Quốc hội nước Cộng hoà xã hội chủ nghĩa Việt Nam ban hành ngày 29/6/2006 thì:

"... Lương hưu, trợ cấp bảo hiểm xã hội, tiền sinh lời của hoạt động đầu tư từ quỹ bảo hiểm xã hội được miễn thuế";

Theo hướng dẫn tại Khoản 4.6, Điểm 4, Mục I Thông tư số 81/2004/TT-BTC ngày 13/8/2004 của Bộ Tài chính hướng dẫn thi hành Nghị định số 147/2004/NĐ-CP ngày 23/7/2004 của Chính phủ quy định chi tiết thi hành Pháp lệnh thuế thu nhập đối với người có thu nhập cao thì: "Trợ cấp thôi việc, trợ cấp mất việc làm theo chế độ Nhà nước quy định được miễn thuế thu nhập cá nhân.

Căn cứ các quy định nêu trên thì trợ cấp thôi việc từ quỹ Bảo hiểm xã hội trả cho người lao động theo chế độ quy định của Nhà nước thì được miễn thuế thu nhập cá nhân. Trường hợp ngoài các Khoản trợ cấp thôi việc trả cho người lao động khi nghỉ hưu theo quy định của Nhà nước, doanh nghiệp còn trợ cấp thêm cho người lao động thì Khoản thu nhập này thuộc diện chịu thuế thu nhập cá nhân.

2. Về phụ cấp đi biển:

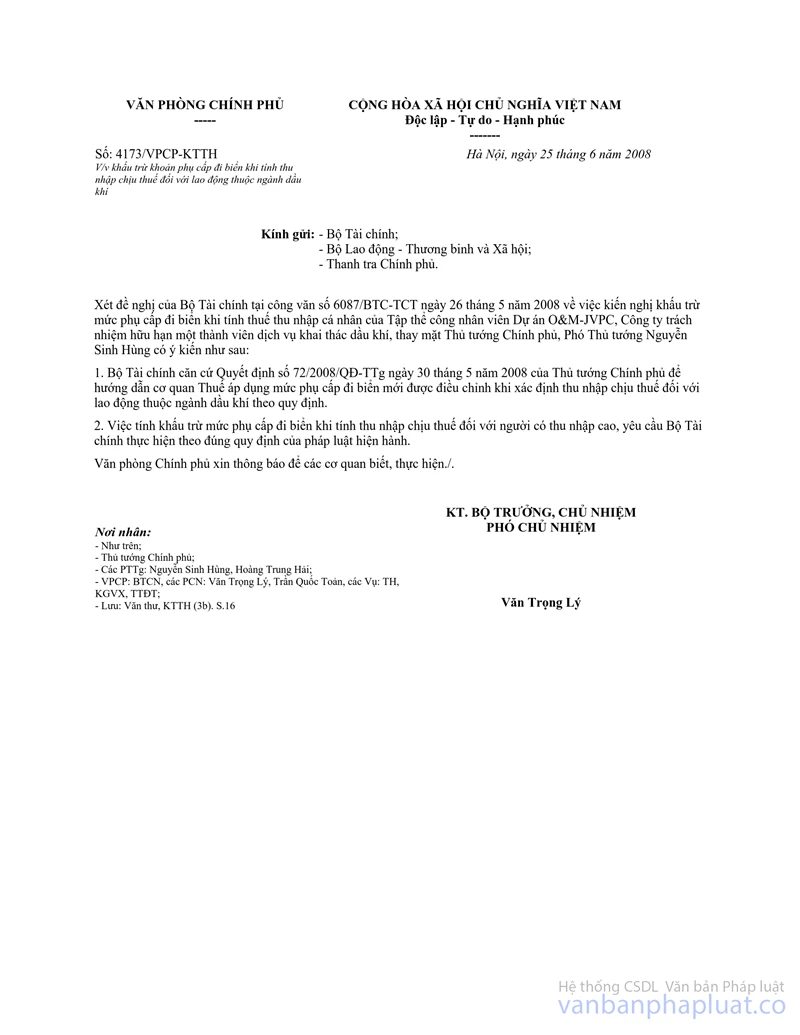

Về vấn đề này Bộ Tài chính đã có công văn số 8536/BTC-TCT ngày 21/07/2008 hướng dẫn tính khấu trừ Khoản phụ cấp đi biển thực hiện theo ý kiến chỉ đạo của Thủ tướng Chính phủ tại công văn số 4173/VPCP-KTTH ngày 25/6/2008 của Văn phòng Chính phủ, nội dung như sau:

"- Từ ngày 26/6/2008 mức phụ cấp đi biển được trừ khi tính thu nhập chịu thuế thu nhập cá nhân là 150.000 đồng/ngày.

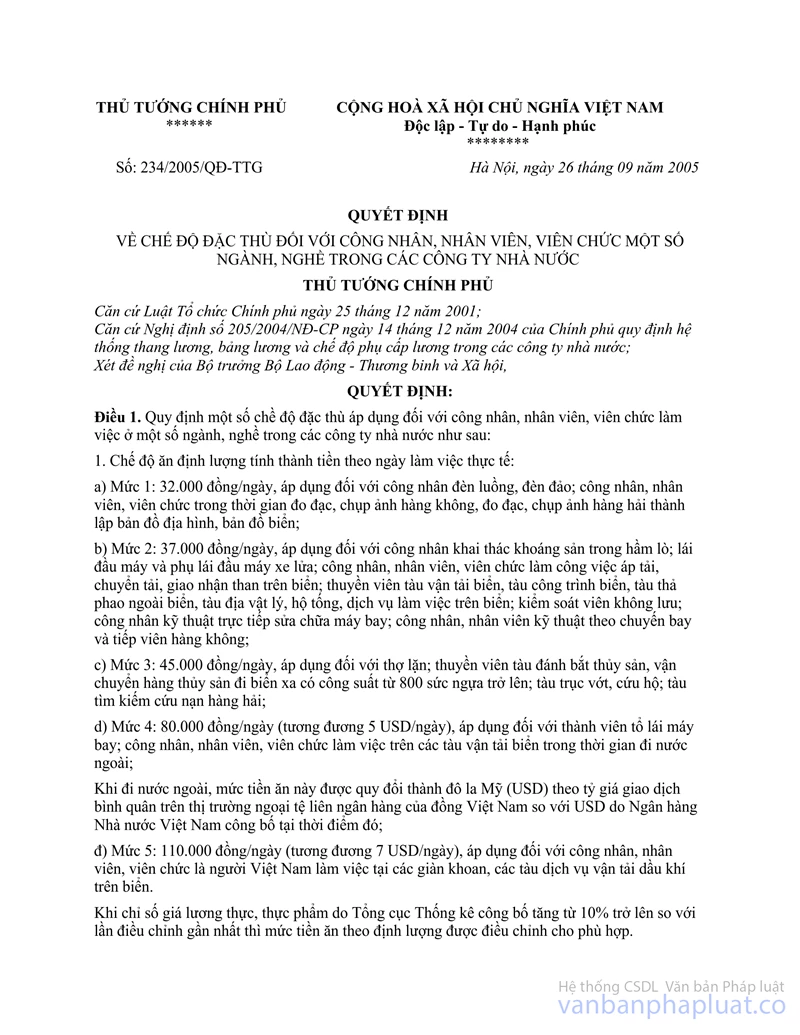

Mức phụ cấp đi biển trước khi có Điều chỉnh mới được thực hiện theo Quyết định số 234/2005/QĐ-TTg ngày 26/9/2005 của Thủ tướng Chính phủ là 7 USD/ngày tương đương 110.000 đ/ngày".

Tổng cục Thuế đã có công văn số 3585/TCT-TNCN ngày 25 tháng 9 năm 2008 trả lời Cục Thuế tỉnh Bà Rịa - Vũng Tàu về phụ cấp đi biển của Xí nghiệp liên doanh Vietsovpetro và đề nghị Cục Thuế hướng dẫn Xí nghiệp thực hiện đúng nội dung công văn của Bộ Tài chính.

Tổng cục Thuế thông báo để Cục Thuế tỉnh Bà Rịa - Vũng Tàu được biết và căn cứ vào thực tế để hướng dẫn Xí nghiệp liên doanh Vietsovpetro thực hiện theo đúng quy định./.

|

|

KT.

TỔNG CỤC TRƯỞNG |