Nội dung toàn văn Công văn 2530/TCHQ-GSQL 2018 vướng mắc C/O mẫu D

BỘ TÀI CHÍNH | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số: 2530/TCHQ-GSQL | Hà Nội, ngày 10 tháng 5 năm 2018 |

Kính gửi: Cục Hải quan thành phố Cần Thơ.

Liên quan đến vướng mắc của đơn vị khi tiến hành xử lý thủ tục hải quan cho mặt hàng than có C/O mẫu D, Tổng cục Hải quan có hướng dẫn như sau:

1. Vướng mắc liên quan đến khai báo 02 số hóa đơn thương mại:

Điều 23, Phụ lục 7, Thông tư số 22/2016/TT-BCT ngày 03/10/2016 quy định về hóa đơn do nước thứ ba phát hành. Theo đó, cơ quan hải quan Hải quan chấp nhận C/O trong trường hợp hóa đơn do nước thứ ba phát hành. Việc ghi 02 số hóa đơn tại ô số 10 trên C/O là hóa đơn do công ty có trụ sở tại nước thứ ba phát hành (người xuất khẩu xuất khẩu trên tờ khai hải quan) và hóa đơn do người xin cấp C/O phát hành (người xuất khẩu đứng tên trên C/O) không ảnh hưởng đến việc xem xét tính hợp lệ của C/O.

2. Vướng mắc liên quan đến C/O cấp không đúng thể thức C/O có hóa đơn thương mại do bên thứ ba phát hành:

Điều 23, Phụ lục 7, Thông tư số 22/2016/TT-BCT ngày 03/10/2016 quy định về hóa đơn do nước thứ ba phát hành, trong đó hướng dẫn C/O phải được đánh dấu vào ô “Third country invoicing” và ghi các thông tin như tên và nước của công ty phát hành hóa đơn trên C/O.

Theo đó, các C/O không được cấp đúng thể thức quy định thì không được xem xét để áp dụng mức thuế suất ưu đãi đặc biệt.

3. Vướng mắc liên quan đến xử lý các lô hàng không được chấp nhận C/O vì C/O không được cấp đúng quy định:

Đối với các C/O không được cấp đúng quy định tại Thông tư số 22/2016/TT-BCT thì không đủ Điều kiện được áp dụng thuế suất ưu đãi đặc biệt theo quy định tại Nghị định số 156/2017/NĐ-CP ngày 27/12/2017. Tuy nhiên, trường hợp không có nghi ngờ về xuất xứ hàng hóa khai báo của người khai hải quan trên tờ khai hải quan, trên C/O và chứng từ khác thuộc hồ sơ hải quan thì hàng hóa vẫn được thông quan.

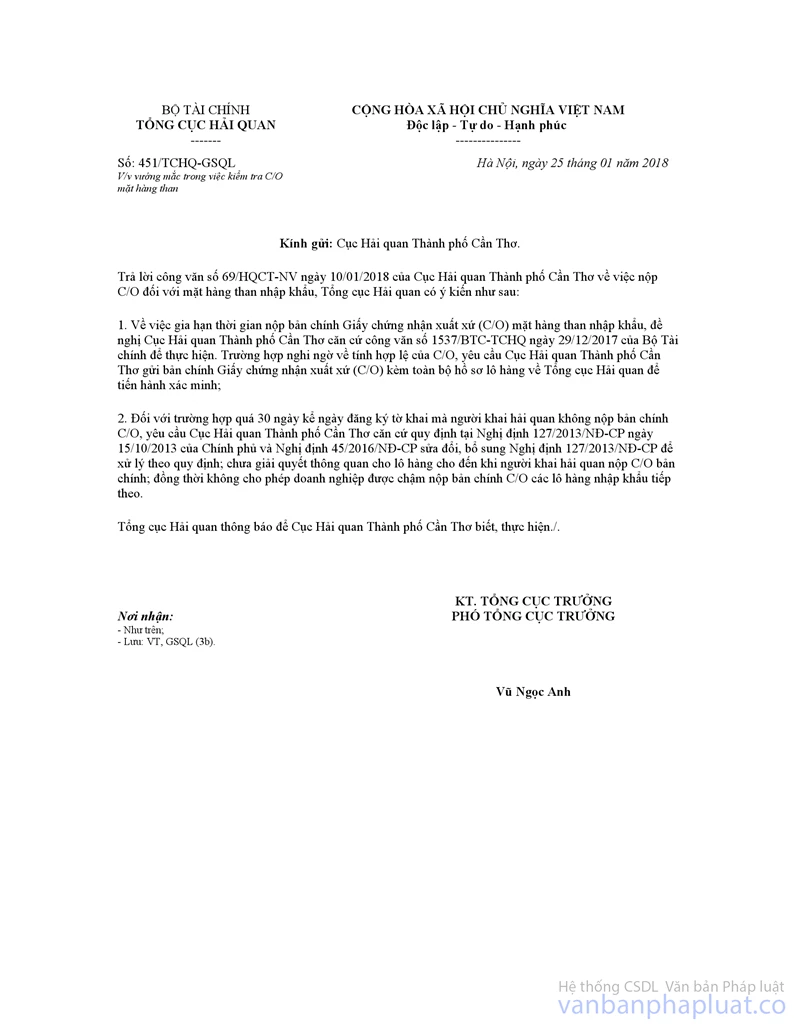

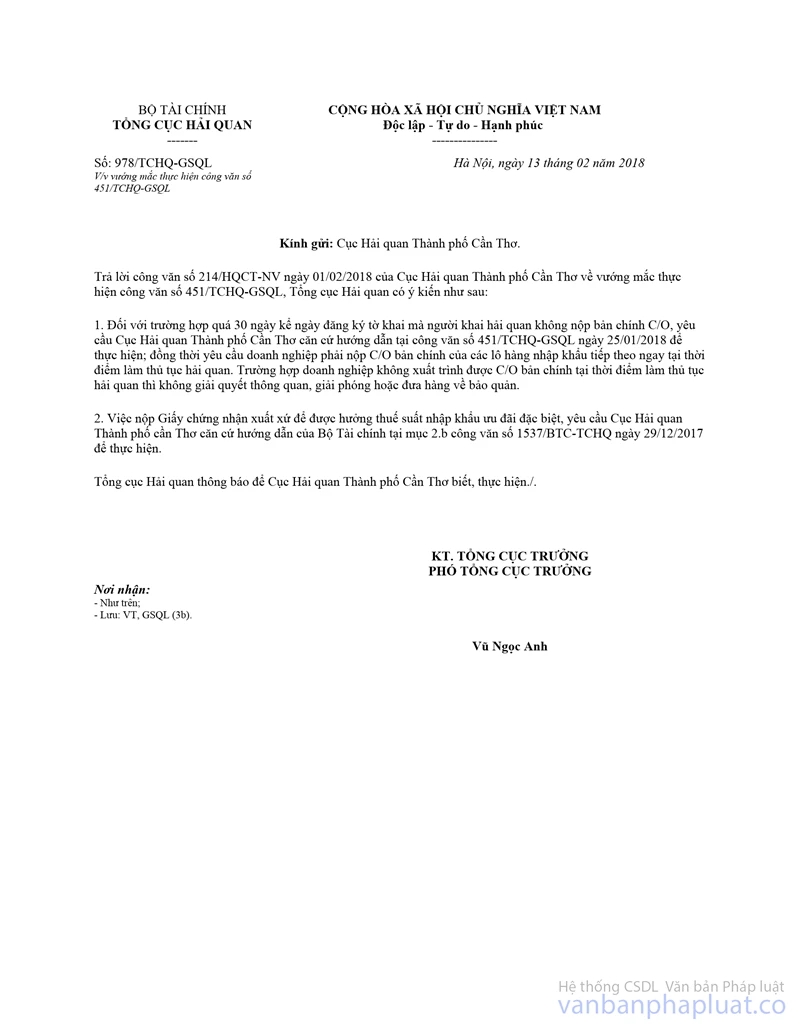

Đối với các trường hợp quá 30 ngày kể từ ngày đăng ký tờ khai mà người khai hải quan không nộp bản chính C/O nhưng sau đó đã nộp hết các C/O đã nợ, yêu cầu Cục Hải quan Cần Thơ căn cứ tại Mục 2, công văn số 451/TCHQ-GSQL ngày 25/01/2018 và Mục 1 công văn số 978/TCHQ GSQL ngày 13/02/2018 để thực hiện.

Tổng cục Hải quan hướng dẫn để đơn vị thực hiện./.

(Tổng cục Hải quan gửi lại 02 bản gốc C/O số tham chiếu 000198/KBL/2018 và số 000138/KBL/2018 để đơn vị xử lý theo quy định)

Nơi nhận: | KT. TỔNG CỤC TRƯỞNG |