Nội dung toàn văn Công văn 2539/TCT-PCCS hoàn thuế giá trị gia tăng

|

BỘ

TÀI CHÍNH |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 2539/TCT-PCCS |

Hà Nội, ngày 29 tháng 06 năm 2007 |

Kính gửi: Cục Thuế tỉnh Lào Cai

Trả lời công văn số 551 ngày 09/05/2007 của Cục thuế tỉnh Lào Cai đề nghị hướng dẫn về việc hoàn thuế GTGT cho Điện lực Lào Cai, Tổng cục Thuế có ý kiến như sau:

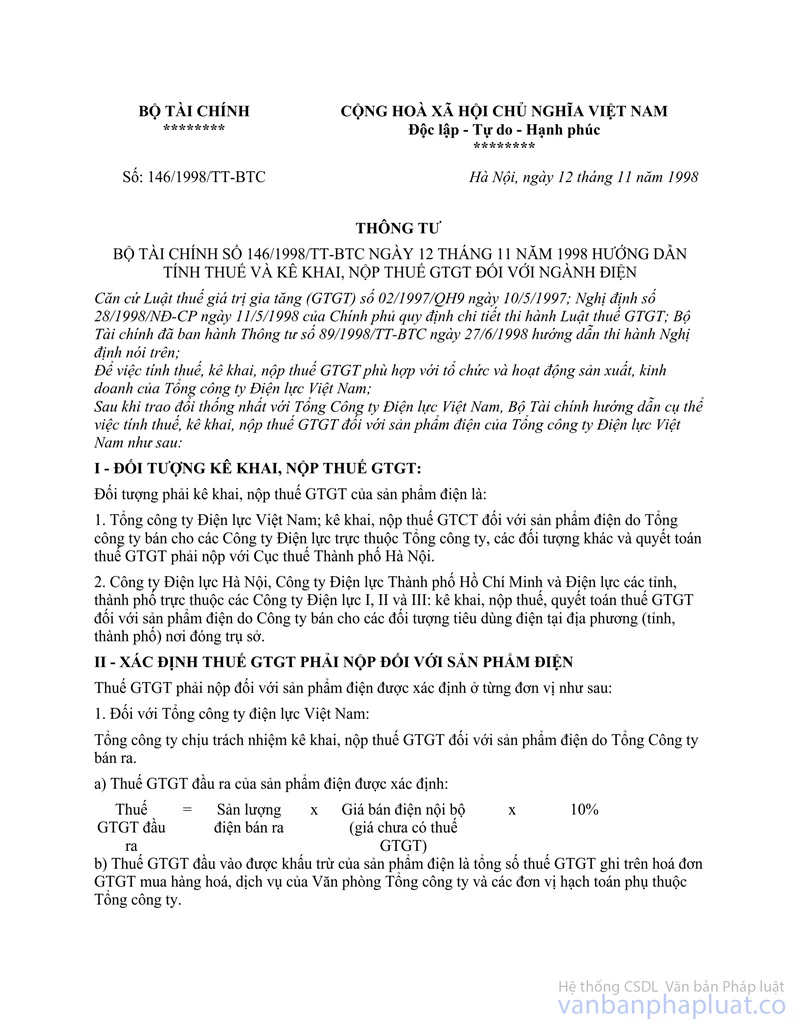

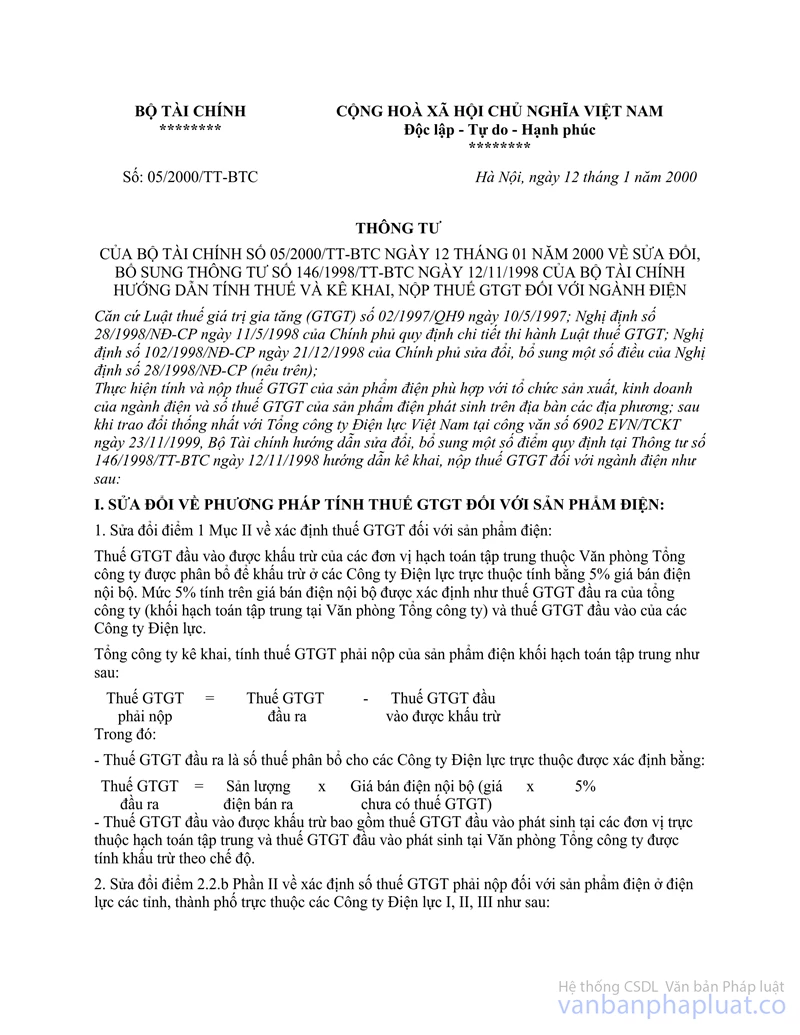

Căn cứ điểm 2.b, Mục I Thông tư số 05/2000/TT-BTC ngày 12/01/2000 của Bộ Tài chính sửa đổi, bổ sung Thông tư số 146/1998/TT-BTC ngày 12/11/1998 của Bộ Tài chính hướng dẫn tính thuế và kê khai, nộp thuế GTGT đối với ngành điện hướng dẫn về xác định số thuế GTGT phải nộp đối với sản phẩm điện ở Điện lực các tỉnh, thành phố trực thuộc các Công ty Điện lực I, II, III quy định: “thuế GTGT điện lực tỉnh, thành phố phải nộp được xác định bằng thuế GTGT tính trên doanh thu bán điện cộng (+) thuế GTGT của hàng hóa, dịch vụ khác trừ (-) thuế GTGT đầu vào của sản phẩm điện tính theo mức Công ty phân bổ trên doanh thu và thuế GTGT đầu vào phát sinh tại Điện lực tỉnh, thành phố được tính khấu trừ”.

Theo hướng dẫn trên, trường hợp Điện lực Lào Cai là đơn vị trực thuộc Công ty Điện lực I khi xác định số thuế GTGT đầu vào được khấu trừ bao gồm: số thuế GTGT đầu vào của sản phẩm điện tính theo mức Công ty Điện lực I phân bổ trên doanh thu (Bảng phân bổ số thuế GTGT đầu vào phát sinh tại Điện lực Lào Cai). Theo đó Điện lực Lào Cai có số thuế GTGT đầu vào chưa được khấu trừ hết thì được hoàn theo hướng dẫn tại Thông tư số 120/2003/TT-BTC ngày 12/12/2003 của Bộ Tài chính.

Tổng cục Thuế trả lời để Cục thuế tỉnh Lào Cai biết và hướng dẫn đơn vị thực hiện./.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG |