Nội dung toàn văn Công văn 2601/NHNN-TCKT hướng dẫn rà soát phân loại và cơ sở trích lập dự phòng giảm giá các khoản đầu tư tài chính

|

NGÂN

HÀNG NHÀ NƯỚC |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 2601/NHNN-TCKT |

Hà Nội, ngày 14 tháng 4 năm 2009 |

Kính gửi: Các tổ chức tín dụng

- Căn cứ Hệ thống

tài khoản kế toán các Tổ chức tín dụng ban hành theo Quyết định số 479/2004/QĐ-NHNN

ngày 29/4/2004 và các quyết định sửa đổi, bổ sung có liên quan của Thống đốc

Ngân hàng Nhà nước Việt Nam (sau đây gọi tắt là Hệ thống tài khoản kế toán các

TCTD).

- Căn cứ Thông tư số 13/2006/TT-BTC ngày 27/2/2006 của Bộ Tài chính về việc hướng

dẫn chế độ trích lập và sử dụng các khoản dự phòng giảm giá hàng tồn kho, tổn

thất các khoản đầu tư tài chính, nợ khó đòi và bảo hành sản phẩm, hàng hoá,

công trình xây lắp tại doanh nghiệp;

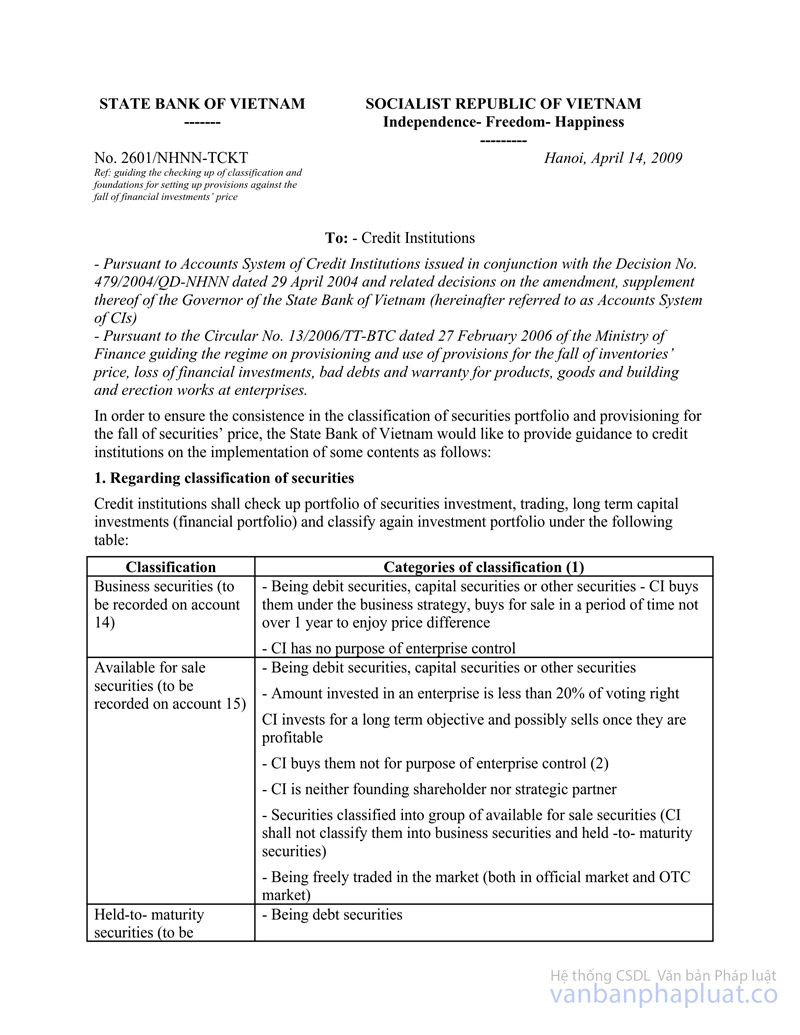

Để đảm bảo nhất quán trong việc phân loại danh mục đầu tư chứng khoán và thực hiện trích lập dự phòng giảm giá chứng khoán, Ngân hàng Nhà nước Việt Nam hướng dẫn các tổ chức tín dụng thực hiện một số nội dung như sau:

1. Về phân loại chứng khoán:

Các tổ chức tín dụng rà soát danh mục đầu tư, kinh doanh chứng khoán, các khoản đầu tư vốn dài hạn (danh mục đầu tư tài chính) và thực hiện phân loại lại danh mục đầu tư theo bảng sau:

|

Phân loại |

Tiêu chí phân loại (1) |

|

Chứng khoán kinh doanh (hạch toán trên TK 14) |

- Là chứng khoán nợ, chứng khoán vốn hoặc chứng khoán khác; - TCTD mua với chiến lược kinh doanh, mua để bán trong thời gian không quá 1 năm nhằm hưởng chênh lệch giá; - TCTD không có mục đích kiểm soát doanh nghiệp. |

|

Chứng khoán sẵn sàng để bán (hạch toán trên TK 15) |

- Là chứng khoán nợ, chứng khoán vốn hoặc chứng khoán khác; - Có số lượng đầu tư vào một doanh nghiệp dưới 20% quyền biểu quyết; - TCTD đầu tư với mục tiêu dài hạn và có thể bán khi có lợi; - TCTD mua không có mục đích kiểm soát (2) doanh nghiệp; - TCTD không là cổ đông sáng lập và không là đối tác chiến lược; - Các loại chứng khoán được chỉ định vào nhóm sẵn sàng để bán (TCTD không phân loại vào chứng khoán kinh doanh và chứng khoán giữ đến ngày đáo hạn); - Được tự do mua bán trên thị trường (cả trên thị trường chính thức và phi chính thức - OTC). |

|

Chứng khoán giữ đến ngày đáo hạn (hạch toán trên TK 16) |

- Là chứng khoán nợ; - TCTD mua hẳn với mục đích đầu tư để hưởng lãi suất; - TCTD chắc chắn về khả năng giữ đến ngày đáo hạn của chứng khoán. |

|

Các khoản đầu tư dài hạn khác (hạch toán trên TK 344, 348) |

- Bao gồm chứng khoán vốn, các khoản góp vốn đầu tư dài hạn khác (ngoài các khoản góp vốn, đầu tư vào công ty liên doanh, liên kết và công ty con); - TCTD đầu tư với mục đích hưởng lợi trong các trường hợp sau: (i) TCTD là cổ đông sáng lập; hoặc (ii) TCTD là đối tác chiến lược; hoặc (iii) Có khả năng chi phối nhất định vào quá trình lập, quyết định các chính sách tài chính và hoạt động của doanh nghiệp thông qua văn bản thỏa thuận cử nhân sự tham gia Hội đồng quản trị/Ban điều hành; - Thời hạn nắm giữ, thu hồi hoặc thanh toán trên 1 năm. |

Ghi chú:

(1) Để được phân loại vào các nhóm theo Bảng trên, chứng khoán phải thỏa mãn đồng thời các tiêu chí đã được liệt kê.

(2) Thuật ngữ “kiểm soát” được hiểu theo Chuẩn mực kế toán Việt Nam, cụ thể kiểm soát là quyền chi phối các chính sách tài chính và hoạt động của doanh nghiệp nhằm thu được lợi ích kinh tế từ các hoạt động của doanh nghiệp đó.

- Việc phân loại danh mục chứng khoán này thay thế toàn bộ nội dung hướng dẫn “Một số vấn đề cần phân biệt khi thực hiện kế toán nghiệp vụ kinh doanh và đầu tư chứng khoán (mua bán hẳn)” tại Mục A, Công văn số 7459/NHNN-KTTC ngày 30/6/2006 của Ngân hàng Nhà nước.

- Ngân hàng Nhà nước (NHNN) đề nghị các TCTD thực hiện rà soát và phân loại danh mục chứng khoán và các khoản đầu tư dài hạn theo đúng quy định tại Công văn này. Việc rà soát, phân loại lại phải hoàn thành chậm nhất trước Quý III năm 2009.

- Việc phân loại lại sau khi mua chỉ được thực hiện tối đa 01 lần đối với mỗi khoản mục chứng khoán đã đầu tư. Trong những trường hợp đặc biệt hoặc khi có số lượng lớn chứng khoán phải phân loại lại (lớn hơn hoặc bằng 50% giá trị khoản mục), TCTD phải thuyết minh trên báo cáo tài chính về sự tác động của việc phân loại lại trong tổng tài sản, công nợ và nguồn vốn cũng như thu nhập và chi phí của TCTD.

2. Hạch toán kế toán:

- Việc hạch toán kế toán đối với chứng khoán kinh doanh, chứng khoán sẵn sàng để bán và chứng khoán giữ đến ngày đáo hạn thực hiện theo quy định tại Hệ thống tài khoản kế toán các TCTD và hướng dẫn tại Công văn 7459/NHNN-KTTC nêu trên.

- Kế toán các khoản góp vốn vào công ty con, công ty liên doanh, công ty liên kết được thực hiện theo Chuẩn mực kế toán Việt Nam tương ứng.

3. Về mức trích lập dự phòng giảm giá chứng khoán và giảm giá đầu tư dài hạn

3.1. TCTD thực hiện trích lập dự phòng giảm giá chứng khoán và dự phòng giảm giá đầu tư dài hạn theo hướng dẫn chế độ trích lập và sử dụng các khoản dự phòng giảm giá hàng tồn kho, tổn thất các khoản đầu tư tài chính, nợ khó đòi và bảo hành sản phẩm, hàng hóa, công trình xây lắp tại doanh nghiệp (ban hành theo Thông tư 13/2006/TT-BTC ngày 27/2/2006 của Bộ Tài chính).

3.2. Trong khi Bộ Tài chính chưa có văn bản chính thức về cơ sở lấy giá chứng khoán thực tế trên thị trường để tính mức dự phòng cần trích lập, NHNN hướng dẫn các TCTD thực hiện như sau:

a. Đối với nhóm chứng khoán kinh doanh và sẵn sàng để bán:

- Đối với chứng khoán vốn đã niêm yết: TCTD lấy theo giá đóng cửa vào ngày lập báo cáo tài chính. Trường hợp không có giao dịch vào ngày lập báo cáo tài chính, TCTD lấy theo giá đóng cửa phiên gần nhất.

- Đối với chứng khoán vốn chưa niêm yết (giao dịch trên thị trường phi tập trung - OTC):

+ TCTD lấy mức giá bình quân của 03 (ba) công ty chứng khoán có uy tín trên thị trường (có mức vốn điều lệ trên 300 tỷ đồng).

+ Trường hợp các chứng khoán, các khoản đầu tư không có giá trị hợp lý/giá trị thực tế của thị trường hoặc không thể xác định một cách đáng tin cậy (ví dụ: chứng khoán chỉ được 2 hoặc dưới 2 công ty chứng khoán đủ điều kiện nêu trên yết giá hoặc không có giao dịch thành công gần với thời điểm lập Báo cáo tài chính) thì TCTD sẽ phải (i) tự xây dựng mô hình trích lập dự phòng thận trọng nhất hoặc/và (ii) tham khảo mô hình hoặc kết quả của TCTD khác (nếu có thông tin) để tính toán và trích lập giảm giá chứng khoán, các khoản đầu tư này.

TCTD cần phải trình bày danh sách công ty chứng khoán đã được lựa chọn để tham khảo mức giá chứng khoán và mô tả về mô hình hoặc kết quả trích lập dự phòng thận trọng nhất cho việc giảm giá chứng khoán và các khoản đầu tư dài hạn khác trên Thuyết minh báo cáo tài chính.

b. Đối với nhóm các khoản đầu tư dài hạn khác:

TCTD trích lập dự phòng nếu tổ chức kinh tế mà TCTD đang đầu tư bị lỗ (trừ trường hợp lỗ theo kế hoạch đã được xác định trong phương án kinh doanh trước khi đầu tư). Mức trích được thực hiện theo điểm 2.1 (b) và điểm 2.2 (b) Thông tư 13/2006/TT-BTC ngày 27/2/2006 của Bộ Tài chính.

3.3. Việc hạch toán kế toán đối với việc trích lập dự phòng và sử dụng dự phòng để bù đắp tổn thất được thực hiện theo quy định tại Hệ thống tài khoản kế toán các TCTD và hướng dẫn tại Công văn 7459/NHNN-KTTC nêu trên.

Trên đây là hướng dẫn của NHNN về việc phân loại các khoản mục đầu tư tài chính và cơ sở trích lập dự phòng tổn thất các khoản đầu tư tài chính. Đề nghị các TCTD rà soát và thực hiện theo đúng hướng dẫn tại Công văn này./.

|

Nơi nhận: |

TL.

THỐNG ĐỐC |