Nội dung toàn văn Công văn 2612/TCHQ-GSQL 2013 hướng dẫn thủ tục hải quan thuế giá trị gia tăng

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ HỘI

CHỦ NGHĨA VIỆT NAM |

|

Số: 2612/TCHQ-GSQL |

Hà Nội, ngày 15 tháng 05 năm 2013 |

|

Kính gửi: |

Trung tâm Nghiên cứu ứng dụng khoa học kỹ thuật Phòng cháy chữa cháy - Trường Đại học PCCC. |

Trả lời công văn số 48/CVTT ngày 24/4/2013 của Trung tâm Nghiên cứu ứng dụng khoa học kỹ thuật Phòng cháy chữa cháy - Trường Đại học PCCC đề nghị hướng dẫn thủ tục hải quan và thuế đối với hàng hóa và dịch vụ xây lắp cung cấp cho Ban Quản lý dự án các công trình xây dựng của Đảng tại Trung ương để xây dựng công trình Nhà văn hóa Cayson Phomvihan tại tỉnh Savannakhet nước CHDC ND Lào. Về việc này, Tổng cục Hải quan có ý kiến như sau:

1. Về khai hải quan:

Căn cứ thực hiện theo quy định tại Điều 10 Thông tư số 194/2010/TT-BTC ngày 06/12/2010; Điều 9 Thông tư số 196/2012/TT-BTC ngày 15/11/2012 của Bộ Tài chính và quy định tại Phụ lục II Thông tư số 15/2012/TT-BTC ngày 08/02/2012 của Bộ Tài chính hướng dẫn cách ghi các tiêu thức trên tờ khai hàng hóa xuất khẩu thì người khai hải quan phải kê khai nội dung về Người nhập khẩu (ô số 2), gồm: tên đầy đủ, địa chỉ, số điện thoại, số Fax và mã số (nếu có) của thương nhân nhập khẩu.

Do vậy, khi Ban quản lý dự án các công trình xây dựng của Đảng ở Trung ương đã có Quyết định số 61/QĐ-BQL ngày 22/4/2013 về việc ủy quyền cho Tổng công ty 36 một số nhiệm vụ về công tác thi công công trình Nhà văn hóa Cayson Phomvihan tại Savannakhet nước CHDC ND Lào thì đối với trường hợp đơn vị xuất khẩu hàng hóa để thi công lắp đặt hạng mục phòng cháy chữa cháy cho công trình, đề nghị đơn vị liên hệ với Tổng công ty 36 để xác định người nhập khẩu/người nhận hàng phía bên Lào, tiến hành khai báo hải quan theo đúng quy định của pháp luật Việt Nam.

2. Về chính sách thuế Giá trị gia tăng và chính sách thuế xuất khẩu:

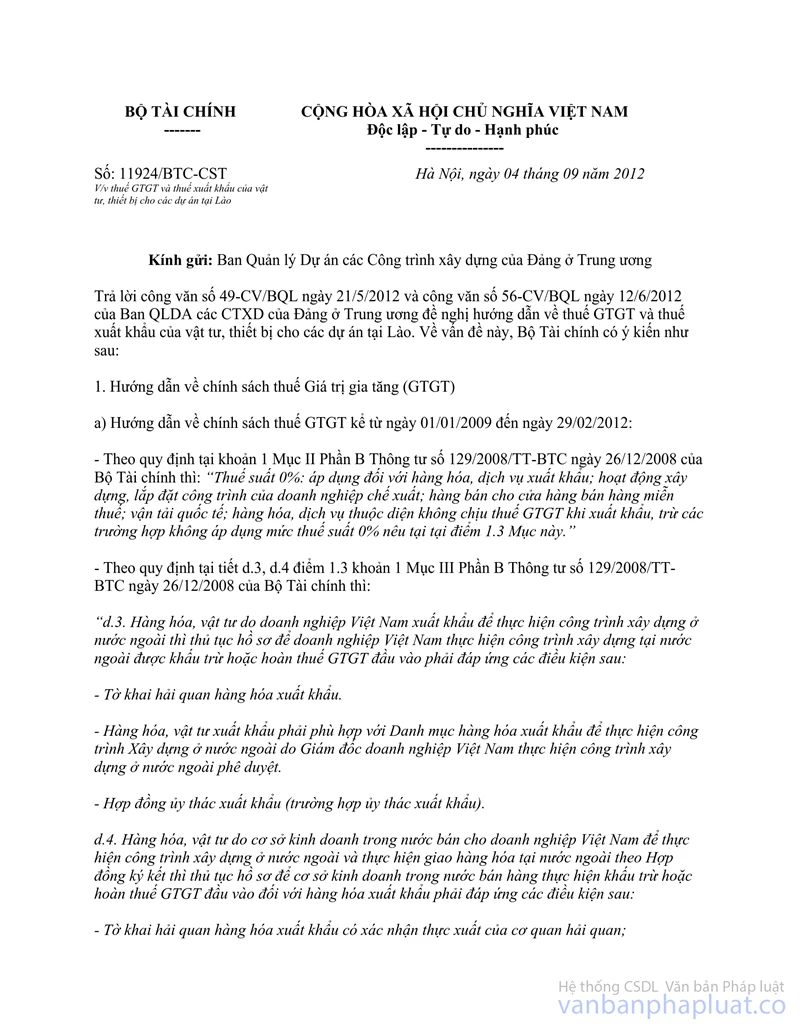

Ngày 04/9/2012, Bộ Tài chính đã có công văn số 11924/BTC-CST hướng dẫn về thuế GTGT và thuế xuất khẩu của vật tư, thiết bị cho các dự án tại Lào.

Về thủ tục, trình tự xét miễn thuế: Đề nghị đơn vị căn cứ theo quy định tại Điều 107 Thông tư số 194/2010/TT-BTC ngày 06/12/2010 của Bộ Tài chính để thực hiện.

Tổng cục Hải quan trả lời để Quý đơn vị được biết, thực hiện./.

|

Nơi nhận: |

KT. TỔNG CỤC

TRƯỞNG |