Nội dung toàn văn Công văn 2612 TCT/CS thuế suất thuế GTGT

|

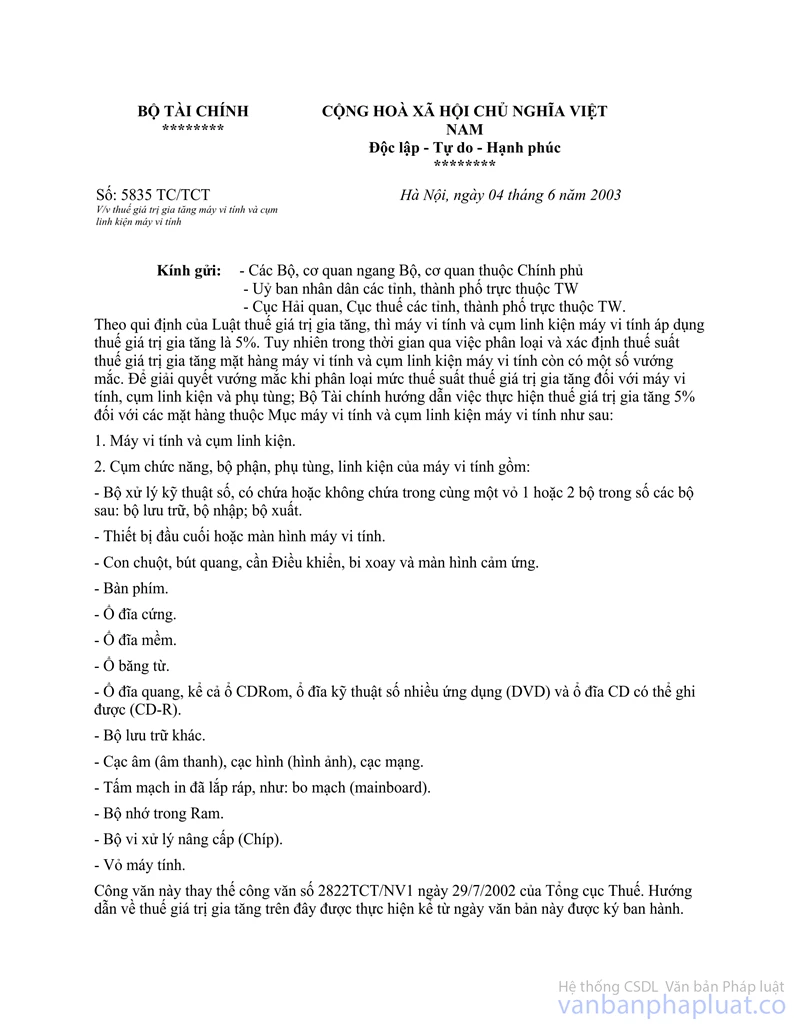

BỘ

TÀI CHÍNH |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 2612 TCT/CS |

Hà Nội, ngày 11 tháng 7 năm 2003 |

Kính gửi: Cục thuế TP. Hải Phòng

Trả lời công văn số 253 CV/CT-NVT ngày 31/12/2003 của Cục thuế TP. Hải Phòng về thuế suất thuế GTGT mặt hàng máy in và một số bộ của máy tính, Tổng cục Thuế có ý kiến như sau:

Về thuế suất thuế GTGT đối với máy tính, cụm linh kiện, cụm chức năng, bộ phận, phụ tùng, linh kiện của máy vi tính, Bộ Tài chính đã có công văn số 5835 TC/TCT ngày 4/6/2003 hướng dẫn thuế suất là 5%. Riêng máy in và bộ phận lưu giữ điện không thuộc máy tính, cụm linh kiện, cụm chức năng, bộ phận, phụ tùng, linh kiện của máy vi tính, nếu bán liền bộ với máy vi tính áp dụng thuế suất thuế GTGT 5%, nếu bán tách rời máy vi tính áp dụng thuế suất thuế GTGT 10%.

Tổng cục Thuế trả lời để cục thuế TP. Hải Phòng biết và thực hiện./.

|

|

KT

TỔNG CỤC TRƯỞNG TỔNG CỤC THUẾ |