Nội dung toàn văn Công văn 2612/TCT-CS xử phạt vi phạm pháp luật lệ phí trước bạ

|

BỘ

TÀI CHÍNH |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 2612/TCT-CS |

Hà Nội, ngày 10 tháng 7 năm 2008 |

Kính gửi: Cục Thuế thành phố Hà Nội.

Trả lời Công văn số 18408/CT-THNVDT ngày 13/12/2007 của Cục Thuế thành phố Hà Nội về xử phạt đối với tổ chức, cá nhân có hành vi vi phạm về lệ phí trước bạ, Tổng cục Thuế có ý kiến như sau:

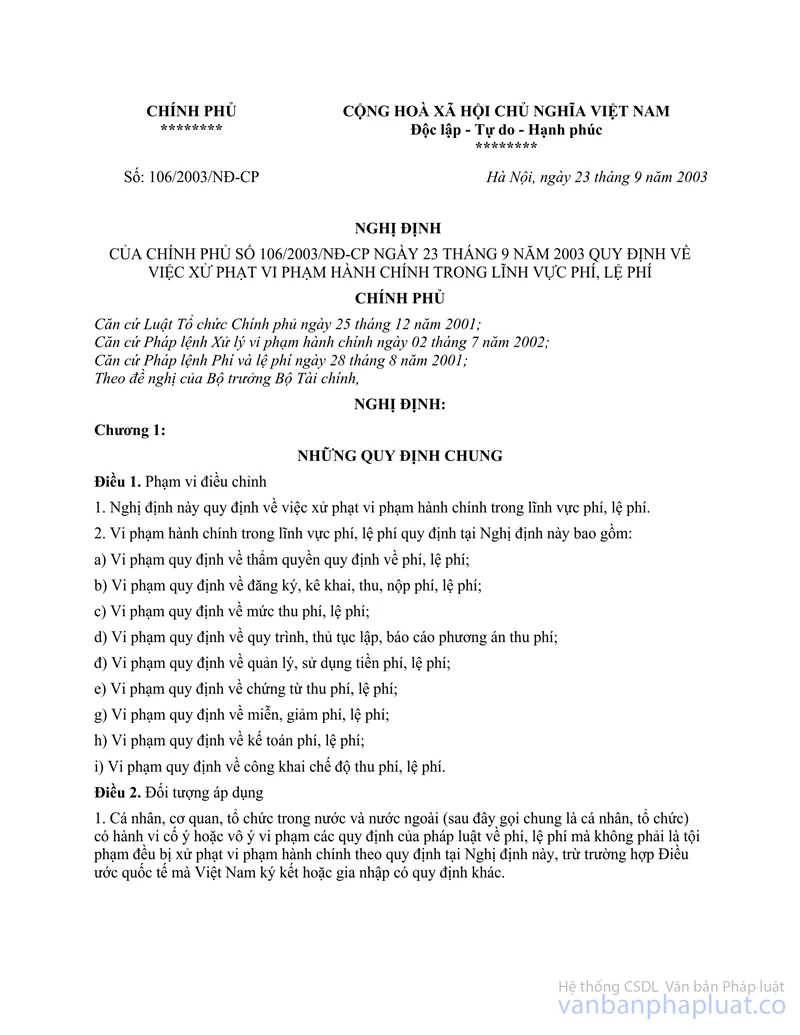

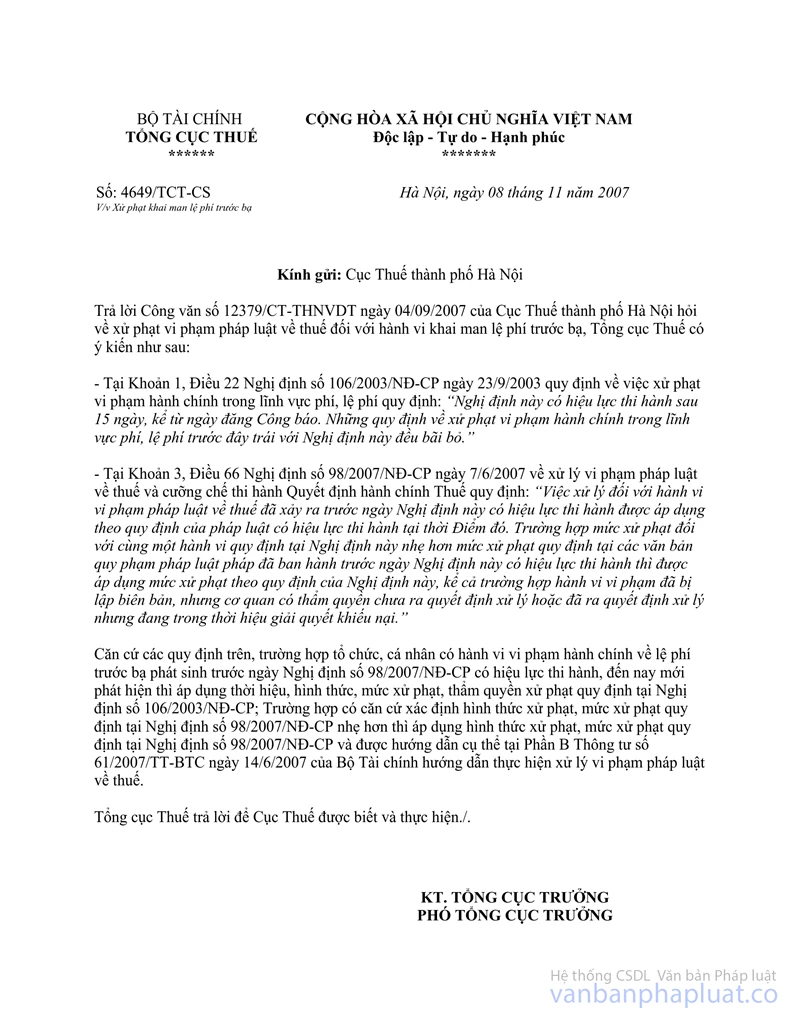

1) Về áp dụng văn bản quy phạm pháp luật xử phạt vi phạm lệ phí trước bạ thực hiện theo hướng dẫn tại Công văn số 4649/TCT-CS ngày 08/11/2007 của Tổng cục Thuế trả lời Cục Thuế thành phố Hà Nội về việc xử phạt khai man lệ phí trước bạ.

2) Việc xử phạt đối với một số trường hợp cụ thể đối với tổ chức, cá nhân có hành vi vi phạm về kê khai, nộp lệ phí trước bạ đối với ô tô từ 7 chỗ ngồi trở xuống thì xử lý như sau:

- Trường hợp kê khai có Giấy chứng nhận đăng ký kinh doanh vận tải hành khách hợp pháp, đã nộp lệ phí trước bạ với mức 2%, nhưng trong quá kinh doanh đơn vị không phát sinh doanh thu vận tải hành khách và đơn vị tự xác định không đủ năng lực kinh doanh vận tải hành khách, tự kê khai nộp bổ sung lệ phí trước bạ thì bị xử phạt đối với hành vi khai sai theo quy định tại điểm b, Khoản 1, Điều 10 Nghị định số 106/2003/NĐ-CP ngày 23/9/2003 của Chính phủ quy định về xử phạt vi phạm hành chính trong lĩnh vực phí, lệ phí.

- Trường hợp cơ quan thuế kiểm tra phát hiện đối tượng kê khai nộp lệ phí trước bạ bằng Giấy chứng nhận đăng ký kinh doanh vận tải hành khách giả để áp dụng mức lệ phí trước bạ 2% hoặc trường hợp có Giấy chứng nhận đăng ký kinh doanh vận tải hành khách hợp pháp, đã nộp lệ phí trước bạ với mức 2% nhưng trong quá trình hoạt động kinh doanh không hoạt động vận chuyển hành khách thì truy thu đủ số lệ phí trước bạ khai man và bị xử phạt đối với hành vi khai man, khai khống hồ sơ nhằm trốn thuế theo quy định tại Khoản 2, Điều 15 Nghị định số 106/2003/NĐ-CP nêu trên.

Tổng cục Thuế trả lời để Cục Thuế được biết./.

|

|

KT.

TỔNG CỤC TRƯỞNG |