Nội dung toàn văn Công văn 2638/TCT-HTQT chính sách miễn giảm thuế theo Điều ước quốc tế

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 2638/TCT-HTQT |

Hà Nội, ngày 01 tháng 08 năm 2011 |

Kính gửi: Cục Thuế tỉnh Quảng Ninh.

Trả lời công văn số 2957/CT-TTHT ngày 10/6/2011 của Cục Thuế tỉnh Quảng Ninh đề nghị hướng dẫn về chính sách miễn, giảm thuế theo Điều ước quốc tế và Hiệp định tránh đánh thuế hai lần (sau đây gọi là Hiệp định) đối với 3 Hợp đồng vay vốn ký kết giữa Công ty TNHH Cảng Công-ten-nơ Quốc tế Cái Lân (sau đây gọi là CICT) và Công ty Tài chính phát triển Hà Lan (sau đây gọi là FMO), Công ty tài chính quốc tế (sau đây gọi là IFC) và Quỹ hợp danh Debt Pool LLP (sau đây gọi là ICF), Tổng cục Thuế có ý kiến như sau:

1. Đối với hợp đồng vay vốn giữa CICT và FMO (công văn số 28/CICT-FMO ngày 25/3/2011 của CICT):

Thông tư số 134/2008/TT-BTC ngày 31/12/2008 của Bộ Tài chính (thay thế Thông tư số 05/2005/TT-BTC) được xây dựng căn cứ quy định của Luật Thuế Giá trị gia tăng (GTGT) số 13/2008/QH12 ngày 03/6/2008 và Luật Thuế Thu nhập doanh nghiệp (TNDN) số 14/2008/QH12 ngày 03/6/2008. Tại hai Luật Thuế này cũng như Thông tư số 134/2008/TT-BTC không đề cập đến việc áp dụng Điều ước quốc tế.

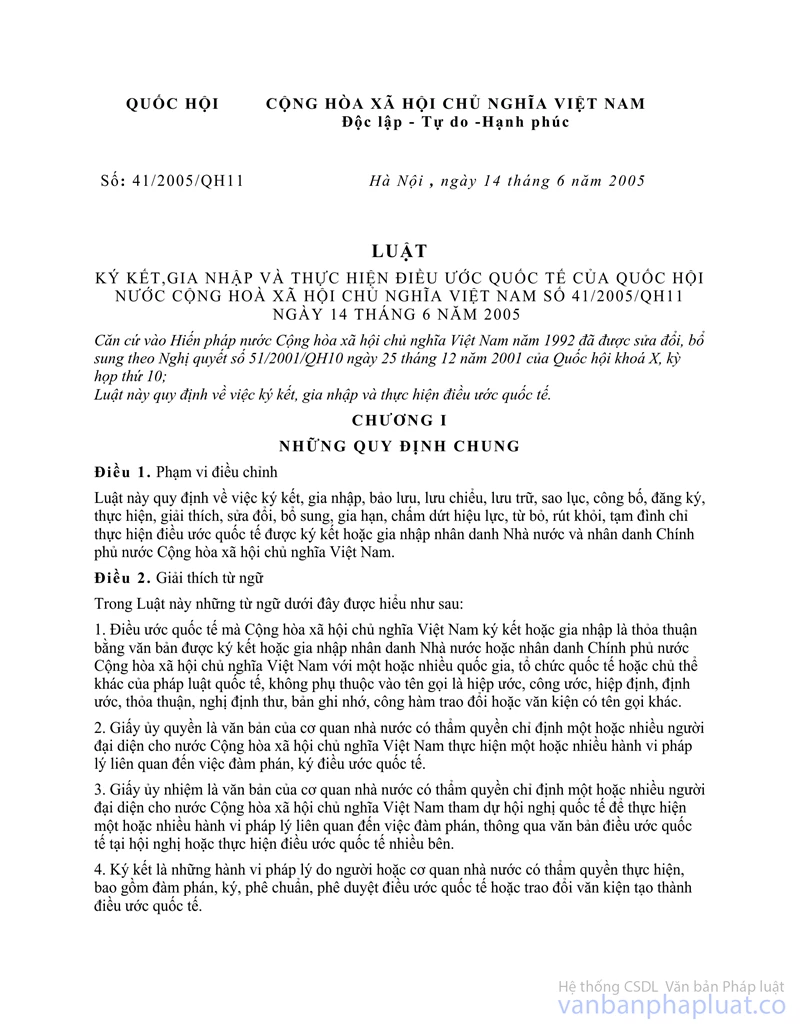

Tuy nhiên, Khoản 1, Điều 2 và Khoản 1, Điều 6, Luật Ký kết, gia nhập và thực hiện Điều ước quốc tế năm 2005 quy định như sau:

“Điều 2. Giải thích từ ngữ

Trong Luật này những từ ngữ dưới đây được hiểu như sau:

1. Điều ước quốc tế mà Cộng hòa xã hội chủ nghĩa Việt Nam ký kết hoặc gia nhập là thỏa thuận bằng văn bản được ký kết hoặc gia nhập nhân danh Nhà nước hoặc nhân danh Chính phủ nước Cộng hòa xã hội chủ nghĩa Việt Nam với một hoặc nhiều quốc gia, tổ chức quốc tế hoặc chủ thể khác của pháp luật quốc tế, không phụ thuộc vào tên gọi là hiệp ước, công ước, hiệp định, định ước, thỏa thuận, nghị định thư, bản ghi nhớ, công hàm trao đổi hoặc văn kiện có tên gọi khác.”

“Điều 6. Điều ước quốc tế và quy định của pháp luật trong nước

1. Trong trường hợp văn bản quy phạm pháp luật và điều ước quốc tế mà Cộng hòa xã hội chủ nghĩa Việt Nam là thành viên có quy định khác nhau về cùng một vấn đề thì áp dụng quy định của điều ước quốc tế.”

Theo quy định nêu trên, mặc dù Luật Thuế GTGT, Luật Thuế TNDN năm 2008 và Thông tư số 134/2008/TT-BTC không đề cập đến việc áp dụng Điều ước quốc tế nhưng nguyên tắc thực hiện Điều ước quốc tế như nêu trên vẫn được áp dụng. Cụ thể: trường hợp Việt Nam ký kết hoặc gia nhập Điều ước quốc tế mà tại Điều ước quốc tế đó có các quy định về việc nộp thuế của nhà thầu nước ngoài, nhà thầu phụ nước ngoài khác với các nội dung quy định tại các văn bản quy phạm pháp luật nói chung và hướng dẫn tại Thông tư số 134/2008/TT-BTC nói riêng thì thực hiện theo quy định của Điều ước quốc tế đó.

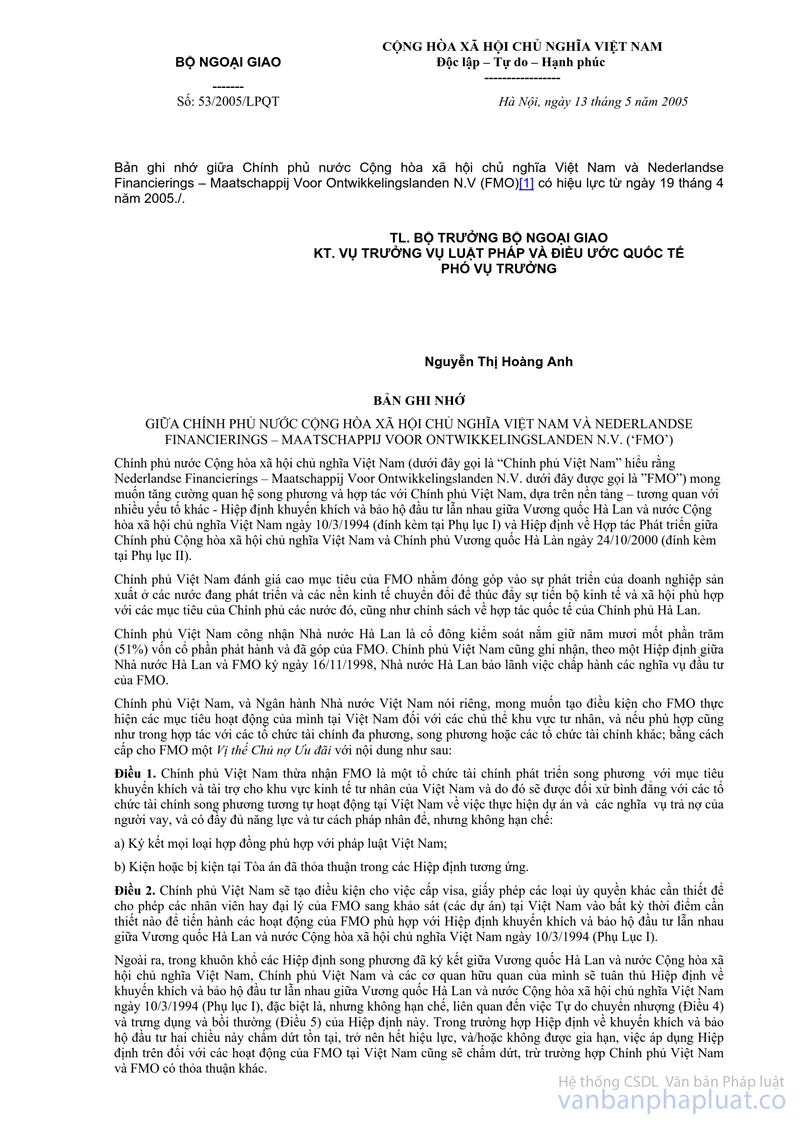

Theo tinh thần nêu trên, trường hợp tại các Điều ước quốc tế mà Chính phủ nước Cộng hòa xã hội chủ nghĩa Việt Nam ký kết hoặc tham gia có quy định miễn thuế đối với FMO thì FMO sẽ được miễn thuế theo quy định tại các Điều ước này. Cụ thể, tại Bản ghi nhớ ngày 11/5/2005 giữa Chính phủ nước Cộng hòa xã hội chủ nghĩa Việt Nam và FMO (là một Điều ước quốc tế nhân danh Chính phủ - sau đây gọi là Bản ghi nhớ ngày 11/5/2005) có các quy định như sau:

“Điều 5. Các hoạt động tài trợ của FMO sẽ được thực hiện dưới các hình thức góp vốn, tài trợ gần như vốn, cho vay, bảo lãnh và tư vấn nhằm tạo điều kiện thuận lợi cho hoạt động đầu tư tư nhân. Cụ thể là:

- FMO phát triển các hoạt động khuyến khích và tài trợ cho khu vực tư nhân bằng cách tài trợ cho các dự án tham gia trực tiếp vào công cuộc xóa đói giảm nghèo và cải thiện đời sống của nhân dân;

- FMO tài trợ cho các doanh nghiệp, hoặc thông qua hình thức tham gia góp vốn hoặc gần như vốn, hoặc thông qua các quỹ đầu tư quốc gia và khu vực chuyên đầu tư cho các doanh nghiệp vừa và nhỏ;

- FMO cung cấp dịch vụ chuyên gia và hướng dẫn cách làm cho các chủ doanh nghiệp mới thành lập;

- FMO tạo điều kiện thuận lợi cho quá trình hiện đại hóa các doanh nghiệp của nước sở tại hiện đang hoạt động và trợ giúp việc thành lập các doanh nghiệp mới của các nhà đầu tư trong nước;

- FMO sẵn sàng ký thỏa thuận với các tổ chức khuyến khích phát triển các doanh nghiệp trong nước để lựa chọn và thẩm định các dự án.

…”

“Điều 11. FMO được miễn mọi loại thuế trực tiếp hoặc gián tiếp, các khoản phí và lệ phí, khấu trừ hoặc bất kỳ loại thuế nào khác do cơ quan có thẩm quyền của Việt Nam đặt ra đối với các khoản thanh toán phải trả cho FMO như gốc, lãi, cổ tức, phí bảo lãnh, và các loại phí khác,…

Các hoạt động hay dự án của FMO tại Việt Nam phải tuân thủ những quy định theo luật thuế hiện hành của Việt Nam. Tuy nhiên, FMO sẽ được hưởng sự đối xử về thuế không kém thuận lợi hơn so với các hoạt động dự án có bản chất tương tự.”

Như vậy, FMO sẽ được miễn thuế theo quy định của Điều 11 nếu thực hiện các hoạt động của mình theo quy định của Điều 5 nêu trên.

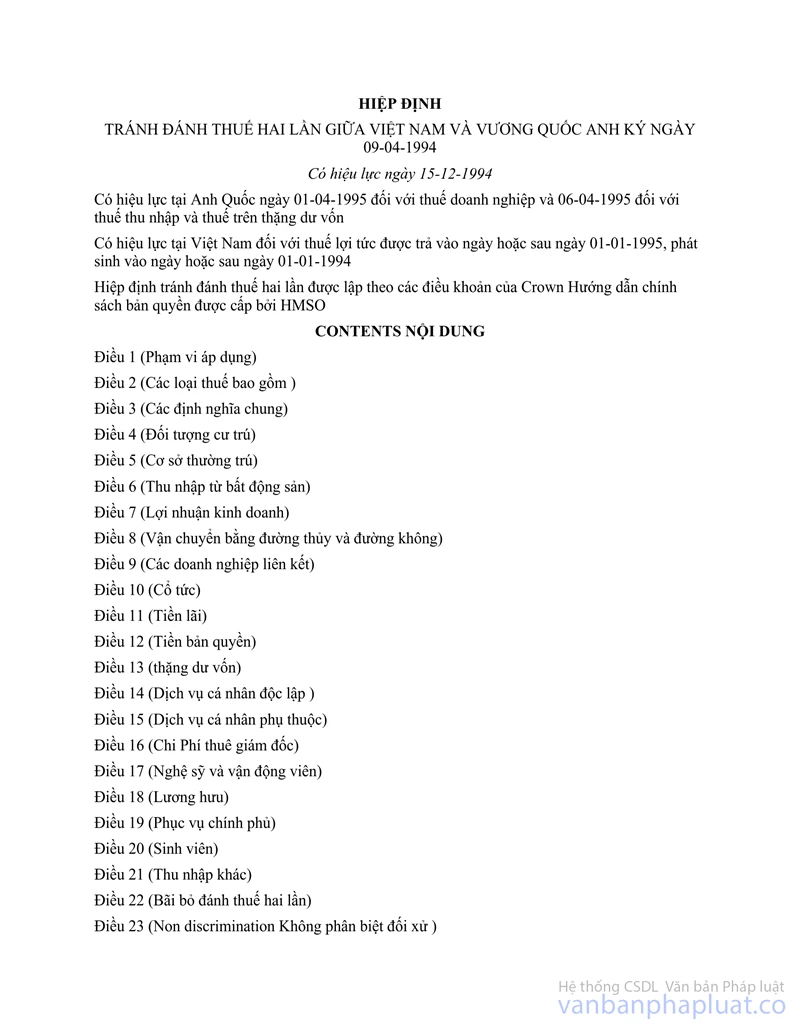

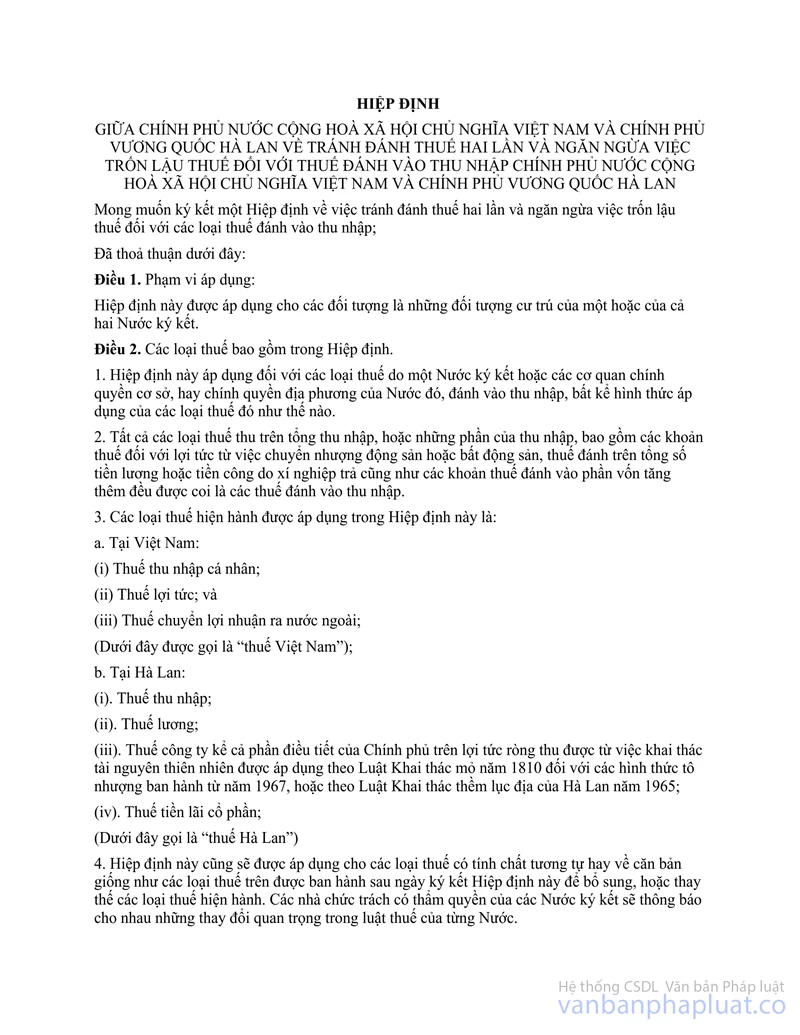

Liên quan đến mối quan hệ giữa Hiệp định giữa Việt Nam – Hà Lan và Bản ghi nhớ ngày 11/5/2005, theo quy định tại Khoản 2 và 3, Điều 11 (Lãi từ tiền cho vay), Hiệp định giữa Việt Nam – Hà Lan, FMO không được hưởng miễn, giảm thuế theo quy định của Hiệp định giữa Việt Nam – Hà Lan. Tuy nhiên, FMO vẫn được miễn các loại thuế có liên quan theo quy định của Bản ghi nhớ ngày 11/5/2005 nêu trên.

2. Đối với hợp đồng vay vốn giữa CICT và IFC (công văn số 29/CICT-IFC ngày 25/3/2011 của CICT:

Liên quan đến thủ tục miễn thuế đối với IFC, hiện nay, Tổng cục Thuế đang trình Bộ Tài chính ban hành công văn hướng dẫn thủ tục miễn, giảm thuế đối với IFC để gửi các Cục Thuế.

3. Đối với hợp đồng vay vốn giữa CICT và ICF (công văn số 30/CICT-ICF ngày 25/3/2011 của CICT:

Điều 1 (Phạm vi áp dụng), Hiệp định giữa Việt Nam – Anh quy định:

“Hiệp định này được áp dụng cho các đối tượng là những đối tượng cư trú tại một hoặc tại cả hai Nước ký kết.”

Căn cứ quy định trên, theo thông tin do CICT cung cấp tại công văn số 30/CICT-ICF ICF là một quỹ hợp danh thành lập tại Anh, ICF không phải là đối tượng cư trú tại Anh do quỹ hợp danh không phải là một đối tượng nộp thuế TNDN tại Anh. Do đó, ICF không được áp dụng Hiệp định giữa Việt Nam – Anh.

Liên quan đến ý kiến của CICT về việc áp dụng Hiệp định giữa Việt Nam – Đức đối với thu nhập của KfW, Tổng cục Thuế có ý kiến như sau:

Tại Hiệp định giữa Việt Nam – Đức không có quy định riêng về quỹ hợp danh, và Điều 11 (Lãi từ tiền cho vay), Hiệp định giữa Việt Nam – Đức có đề cập đến đối tượng hưởng lợi (beneficial owner). Tuy nhiên, trong trường hợp này, đối tượng thực đầu tư ở Việt Nam và được hưởng lãi từ tiền cho vay tại Việt Nam là ICF, không phải là KfW. Thu nhập KfW thu được từ ICF là thu nhập từ tiền lãi cổ phần tương ứng với số vốn đóng góp vào ICF, không phải là thu nhập từ lãi tiền cho vay để được áp dụng quy định của Điều 11 (Lãi từ tiền cho vay), Hiệp định giữa Việt Nam – Đức. Do đó, sẽ không mở rộng phạm vi áp dụng Hiệp định đến các thành viên của hợp danh của ICF như đề nghị của CICT.

Tổng cục Thuế thông báo để Cục Thuế biết và hướng dẫn CICT thực hiện. Yêu cầu Cục Thuế thực hiện theo đúng quy định tại các văn bản quy phạm pháp luật về thuế và các văn bản quy phạm pháp luật khác có liên quan và hướng dẫn tại công văn này./.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG |