Nội dung toàn văn Công văn 2693/TCT-CS chứng từ bán vé máy bay và thu phí dịch vụ của khách hàng

|

BỘ

TÀI CHÍNH |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 2693 /TCT-CS |

Hà Nội, ngày 02 tháng 7 năm 2009 |

Kính gửi: Công ty TNHH Viễn Thông Nhật Minh

Trả lời công văn số 63/CV-VTNM ngày 08/06/2009 của Công ty TNHH Viễn thông Nhật Minh về việc chứng từ bán vé máy bay và thu phí dịch vụ của khách hàng, Tổng cục Thuế có ý kiến như sau:

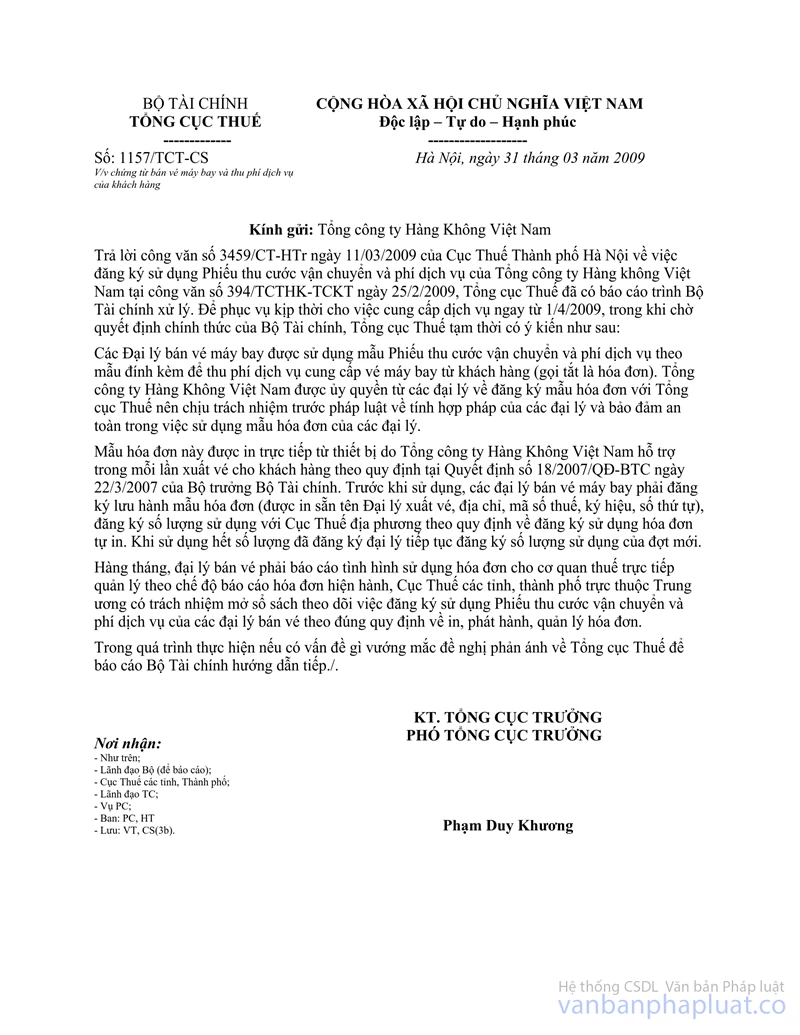

Về vấn đề này, Tổng cục Thuế đã có công văn số 1157/TCT-CS ngày 31/3/2009 hướng dẫn như sau:

“Các Đại lý bán vé máy bay được sử dụng mẫu Phiếu thu cước vận chuyển và phí dịch vụ theo mẫu đính kèm để thu phí dịch vụ cung cấp vé máy bay từ khách hàng (gọi tắt là hoá đơn). Tổng công ty Hàng Không Việt Nam được uỷ quyền từ các đại lý về đăng ký mẫu hoá đơn với Tổng cục Thuế nên chịu trách nhiệm trước pháp luật về tính hợp pháp của các đại lý và bảo đảm an toàn trong việc sử dụng mẫu hoá đơn của các đại lý.

Mẫu hoá đơn này được in trực tiếp từ thiết bị do Tổng công ty Hàng Không Việt Nam hỗ trợ trong mỗi lần xuất vé cho khách hàng theo quy định tại Quyết định số 18/2007/QĐ-BTC ngày 22/03/2007 của Bộ trưởng Bộ Tài chính. Trước khi sử dụng, các đại lý bán vé máy bay phải đăng ký lưu hành mẫu hoá đơn (được in sẵn tên Đại lý xuất vé, địa chỉ, mã số thuế, ký hiệu, số thứ tự), đăng ký số lượng sử dụng với Cục Thuế địa phương theo quy định về đăng ký sử dụng hoá đơn tự in. Khi sử dụng hết số lượng đã đăng ký đại lý tiếp tục đăng ký số lượng sử dụng của đợt mới.”

Như vậy, các đại lý khi đăng ký chỉ đăng ký mẫu hoá đơn đã được duyệt có tên, địa chỉ, mã số thuế, ký hiệu, số thứ tự và số lượng của các hoá đơn sẽ sử dụng. Số hoá đơn này được in trực tiếp từ máy tính do Tổng công ty Hàng không Việt Nam trang bị, không phải in phôi trước khi sử dụng. Việc yêu cầu đăng ký sẵn các thông tin trên hoá đơn là để đảm bảo hoá đơn tự in chỉ sử dụng riêng được cho Công ty đăng ký tự in mà không nhầm lẫn với các đại lý. Việc không đáp ứng yêu cầu về in sẵn các chỉ tiêu trên hoá đơn trực tiếp từ thiết bị do Tổng công ty Hàng không Việt Nam cung cấp là thuộc trách nhiệm của Tổng công ty Hàng không Việt Nam do cài đặt phần mềm chưa thích hợp. Các đại lý phải làm việc với Tổng công ty Hàng không Việt Nam để được cung cấp phần mềm thích hợp.

Tổng cục Thuế trả lời để Công ty TNHH Viễn thông Nhật Minh được biết /.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG |