Nội dung toàn văn Công văn 2694/TCT-TNCN nộp thuế thu nhập cá nhân năm 2004

|

BỘ

TÀI CHÍNH |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 2694/TCT-TNCN v/v: nộp thuế thu nhập cá nhân |

Hà Nội, ngày 09 tháng 08 năm 2005 |

Kính gửi: Công ty Tân Cảng

Tổng cục Thuế nhận được công văn số 876/QĐ-TC ngày 9/7/2005 của Công ty Tân Cảng về việc nộp thuế thu nhập cá nhân năm 2004 của Công ty. Vấn đề này, Tổng cục Thuế có ý kiến như sau:

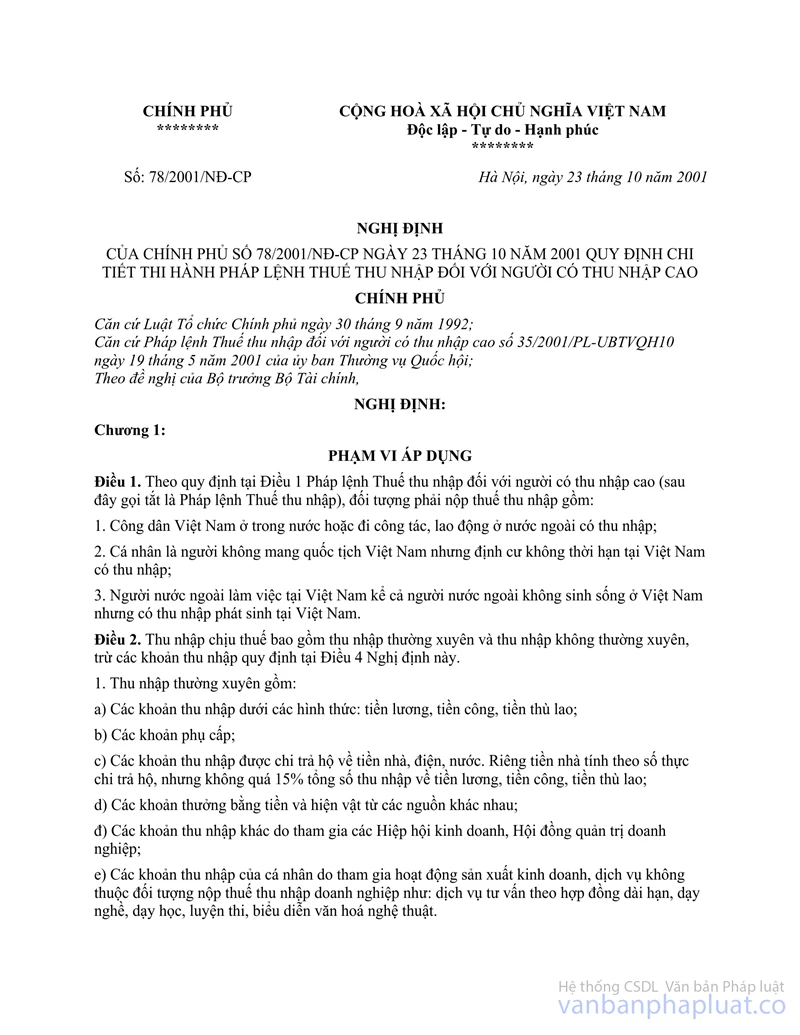

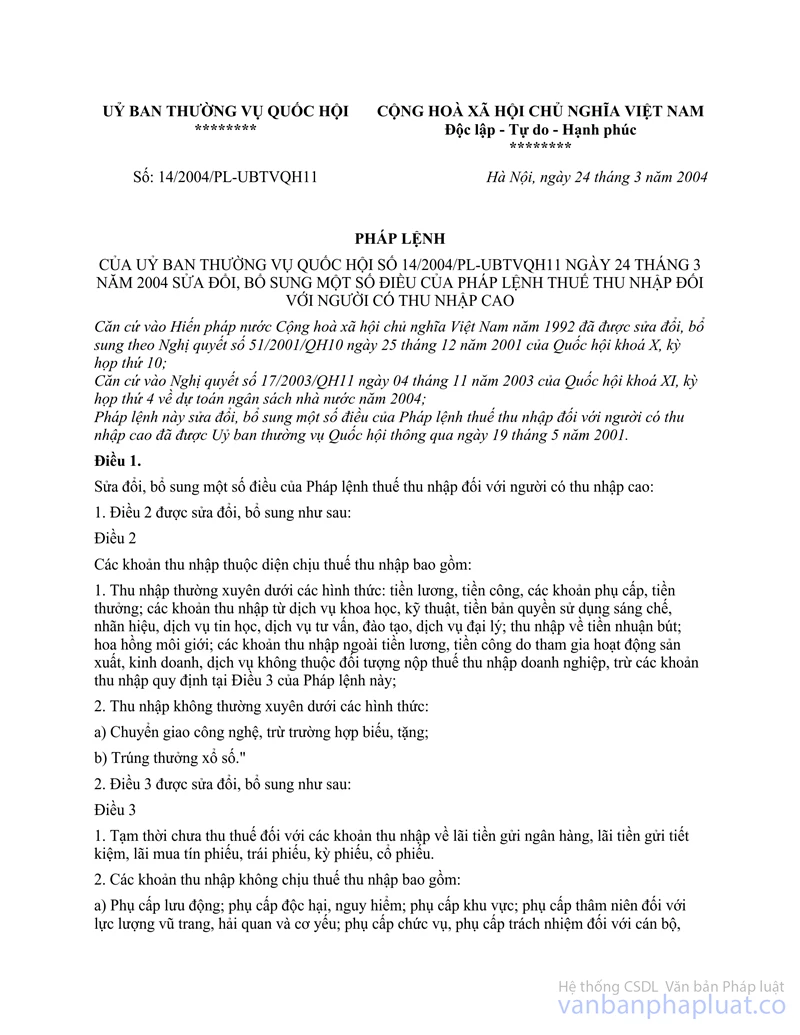

Điều 9 Pháp lệnh thuế thu nhập đối với người có thu nhập cao số 35/2001/PL-UBTVQH10, Điều 9 Pháp lệnh sửa đổi, bổ sung một số Điều của Pháp lệnh thuế thu nhập đối với người có thu nhập cao số 14/2004/PL-UBTVQH11 của Ủy ban thường vụ Quốc hội qui định: “Thu nhập thường xuyên chịu thuế là tổng số tiền thu được của từng cá nhân bình quân tháng trong năm.”

Điều 14 Pháp lệnh thế thu nhập đối với người có thu nhập cao số 35/2001/PL-UBTVQH10 của Ủy ban thường vụ Quốc hội qui định: “Thuế thu nhập đối với thu nhập thường xuyên được tính bình quân tháng trong năm.”

Phương pháp tính thu nhập thường xuyên chịu thuế được quy định rõ tại Điều 6 Nghị định số 78/2001/NĐ-CP ngày 23/10/2001, Điều 6 Nghị định số 147/2004/NĐ-CP ngày 23/7/2004 của Chính phủ qui định chi Tiết thi hành Pháp lệnh thuế thu nhập đối với người có thu nhập cao và các Thông tư hướng dẫn số 05/2005/TT-BTC ngày 17/1/2002, số 147/2004/NĐ-CP">81/2004/TT-BTC ngày 13/8/2004 của Bộ Tài chính.

Sở dĩ thu nhập chịu thuế được tính bình quân tháng trong năm là để báo đảm nguyên tắc: thuế thu nhập được tính theo năm nhưng kê khai, tạm nộp hàng tháng, cuối năm quyết toán theo thực tế. Trong trường hợp 6 tháng đầu năm cá nhân có thu nhập cao trên mức chịu thuế nhưng 6 tháng cuối năm không có thu nhập hoặc thu nhập chưa đến mức chịu thế (hoặc ngược lại) thì thu nhập năm cũng được chia đều cho 12 tháng, nếu thu nhập bình quân tháng dưới mức chịu thuế thì 6 tháng đầu năm (hoặc 6 tháng cuối năm) cũng không phải nộp thuế.

Năm 2001, 2004 sửa đổi Pháp lệnh thuế thu nhập đối với người có thu nhập cao, nâng mức khởi Điểm chịu thế trong 6 tháng cuối năm, tuy nhiên về cách tính thuế vẫn thực hiện theo nguyên tắc: thuế thu nhập được quyết toán theo năm trên cơ sở xác định thu nhập bình quân tháng. Vì vậy, các văn bản hướng dẫn về quyết toán thế của Tổng cục Thuế là phù hợp với quy dịnh của pháp lệnh thế thu nhập đối với người có thu nhập cao.

Tổng cục Thuế thông báo để Công ty Tân Cảng được biết và đề nghị Công ty thực hiện quyết toán thuế theo tinh thần trên.

|

Nơi nhận: |

KT. TỔNG CỤC TRƯỞNG |