Nội dung toàn văn Công văn 2699/TCT-CS trả lời chính sách thuế

|

BỘ TÀI CHÍNH TỔNG CỤC THUẾ****** |

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập - Tự do - Hạnh phúc ******** |

|

Số: 2699/TCT-CS V/v: Trả lời chính sách thuế |

Hà Nội, ngày 13 tháng 07 năm 2007 |

|

Kính gửi: |

- Cục Thuế tỉnh Đồng Nai |

|

|

- Công ty TNHH Công nghiệp Plus Việt Nam |

Trả lời công văn số 02 ngày 11 tháng 05 năm 2007 của Công ty TNHH Công nghiệp Plus Việt Nam về việc hưởng ưu đãi đầu tư phần thuế TNDN tăng thêm qua kiểm tra năm 2003, Tổng cục Thuế có ý kiến như sau:

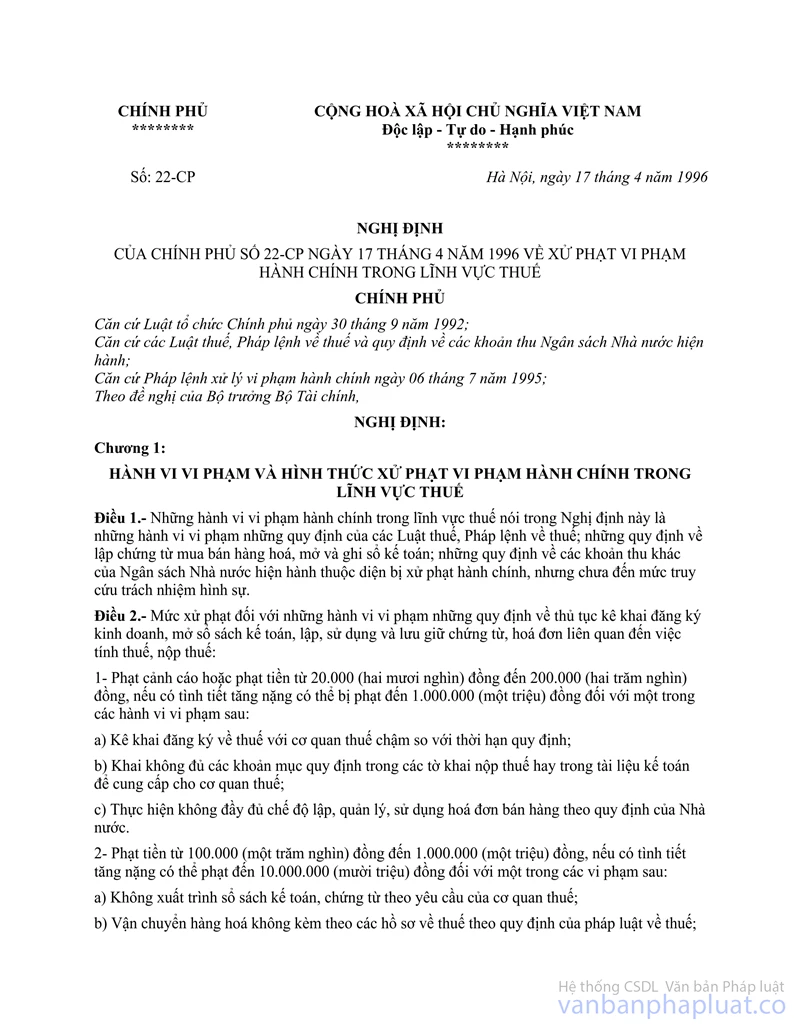

Theo quy định tại Luật ĐTNN thì doanh nghiệp có vốn ĐTNN sẽ được hưởng ưu đãi, miễn giảm thuế TNDN nếu đáp ứng được các điều kiện quy định tại Nghị định số 24/2000/NĐ-CP ngày 31/07/2000 của Chính phủ quy định chi tiết thi hành Luật ĐTNN tại Việt Nam và được quy định tại Giấy phép đầu tư của doanh nghiệp. Việc ưu đãi, miễn giảm thuế TNDN đối với các doanh nghiệp có vốn ĐTNN là căn cứ vào kết quả kinh doanh của doanh nghiệp, các điều kiện mà doanh nghiệp đáp ứng được trong quá trình kinh doanh và năm đầu tiên kinh doanh có lãi. Vì vậy, trường hợp trong quá trình kiểm tra Công ty TNHH Công nghiệp Plus Việt Nam năm tài chính 2003 Cục thuế phát hiện số thuế TNDN tăng thêm nhưng đang trong giai đoạn được hưởng ưu đãi giảm 50% thuế TNDN thì Công ty TNHH Công nghiệp Plus vẫn được hưởng ưu đãi giảm 50% số thuế phát hiện tăng thêm nhưng tùy theo mức độ vi phạm sẽ bị xử phạt vi phạm hành chính theo quy định tại Nghị định số 22/CP ngày 17/04/1996 của Chính phủ về xử phạt vi phạm trong lĩnh vực thuế.

Tổng cục Thuế thông báo để Cục thuế tỉnh Đồng Nai, Công ty TNHH Công nghiệp Plus Việt Nam biết và thực hiện.

|

Nơi nhận: - Như trên; - Vụ Pháp chế; - Ban PC, HT; - Lưu: VT, CS (2b). |

KT. TỔNG CỤC TRƯỞNG PHÓ TỔNG CỤC TRƯỞNG

Phạm Duy Khương |