Nội dung toàn văn Công văn 2710/CT-TTHT 2014 mất hóa đơn chứng từ Hồ Chí Minh

|

TỔNG CỤC THUẾ |

CỘNG HÒA XÃ HỘI CHỦ

NGHĨA VIỆT NAM |

|

Số: 2710/CT-TTHT |

TP.HCM, ngày 16 tháng 4 năm 2014 |

|

Kính gửi: |

Công ty Gemadept |

Trả lời câu hỏi của Công ty về việc xử phạt vi phạm hành chính về hóa đơn trên cổng thông tin điện tử - Bộ Tài chính, theo Phiếu chuyển số 219/PC-TCT ngày 12/3/2014 của Tổng cục Thuế, Cục Thuế TP có ý kiến như sau:

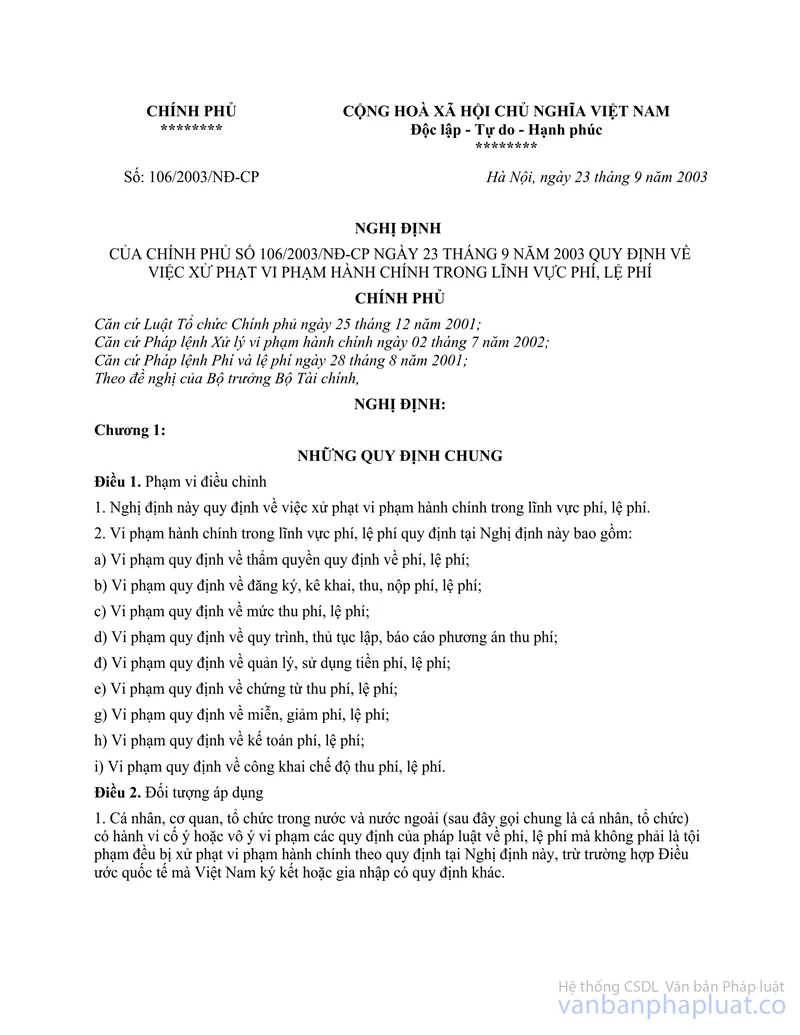

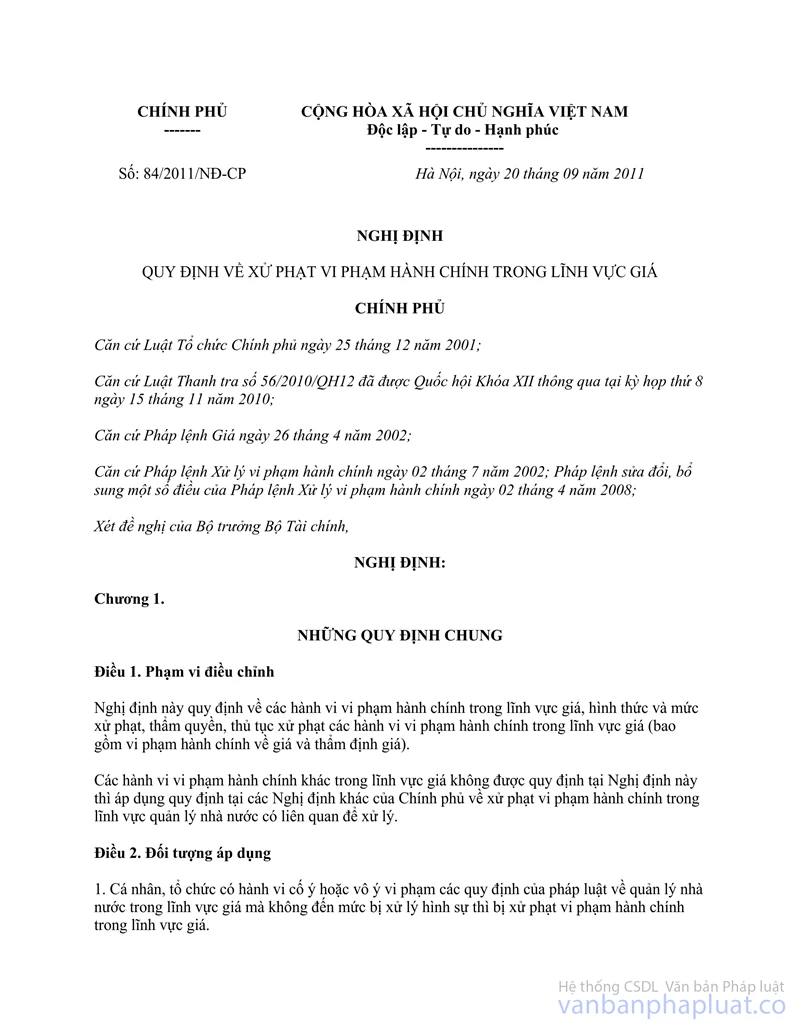

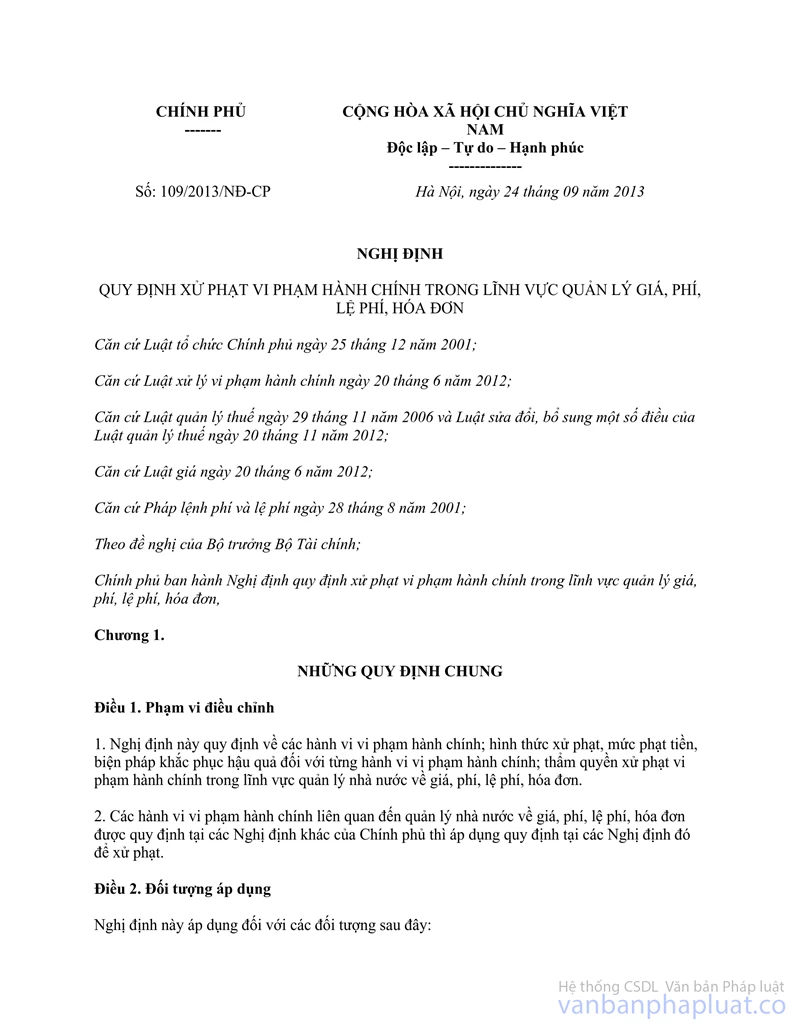

Căn cứ Khoản 1 Điều 45 Nghị định số 109/2013/NĐ-CP ngày 24/9/2013 của Chính phủ quy định xử phạt vi phạm hành chính trong lĩnh vực quản lý giá, phí, lệ phí, hóa đơn:

“Nghị định này có hiệu lực thi hành kể từ ngày 09 tháng 11 năm 2013 và thay thế Nghị định số 106/2003/NĐ-CP ngày 23 tháng 9 năm 2003 của Chính phủ về xử phạt vi phạm hành chính trong lĩnh vực phí, lệ phí; Nghị định số 84/2011/NĐ-CP ngày 20 tháng 9 năm 2011 của Chính phủ quy định về xử phạt vi phạm hành chính trong lĩnh vực giá và Chương V Nghị định số 51/2010/NĐ-CP ngày 14 tháng 5 năm 2010 của Chính phủ quy định về hóa đơn bán hàng hóa, cung ứng dịch vụ.”

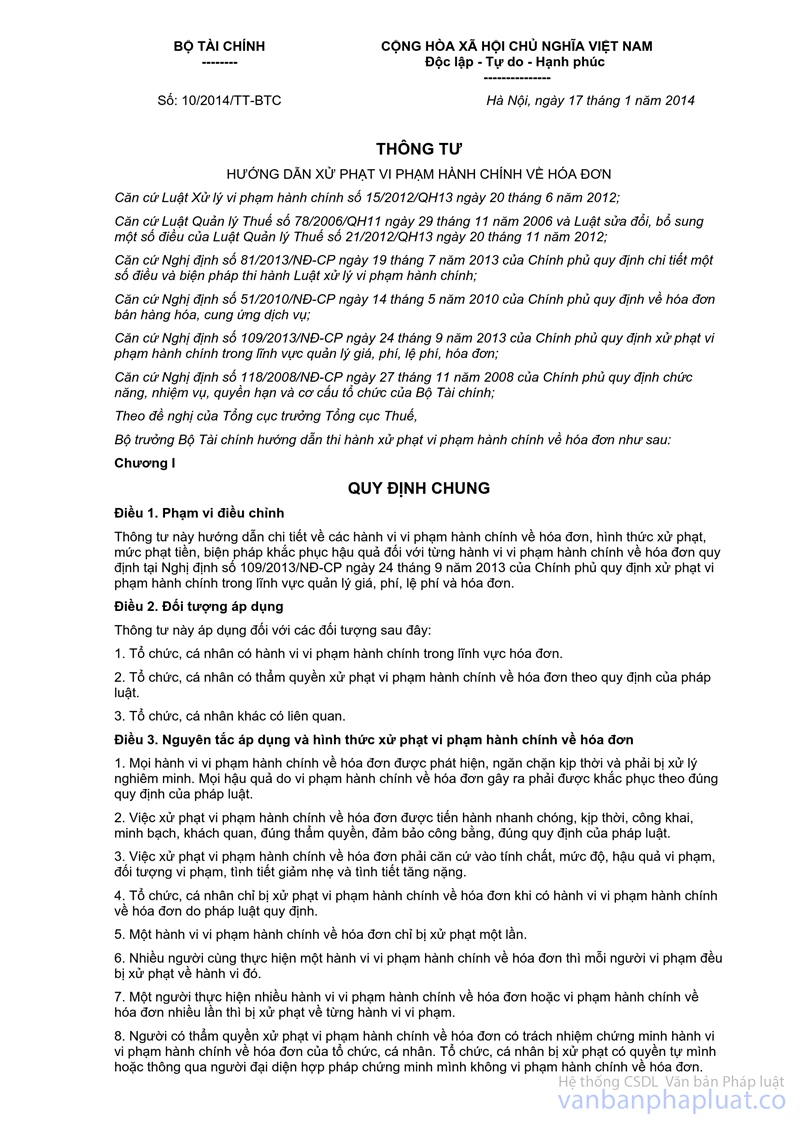

Căn cứ Khoản 3 Điều 14 Thông tư số 10/2014/TT-BTC ngày 17/01/2014 của Bộ Tài chính hướng dẫn xử phạt vi phạm hành chính về hóa đơn (có hiệu lực thi hành kể từ ngày 02/3/2014):

“Việc xử lý đối với hành vi vi phạm về hóa đơn đã xảy ra trước ngày Nghị định số 109/2013/NĐ-CP ngày 24 tháng 9 năm 2013 của Chính phủ và Thông tư này có hiệu lực thi hành thì không áp dụng theo quy định tại Nghị định số 109/2013/NĐ-CP ngày 24 tháng 9 năm 2013 và Thông tư này, mà áp dụng các Nghị định quy định về xử lý vi phạm về hóa đơn có hiệu lực thi hành tại thời điểm xảy ra hành vi vi phạm đó.”

Trường hợp Công ty làm mất hóa đơn đã lập (liên giao cho khách hàng) ngày 10/12/2013 và đã thông báo với cơ quan thuế quản lý trực tiếp ngày 11/12/2013 (thời điểm hiệu lực thi hành của Nghị định số 109/2013/NĐ-CP ) thì việc xử lý đối với hành vi vi phạm này áp dụng theo quy định tại Nghị định số 109/2013/NĐ-CP ngày 24/9/2013 của Chính phủ quy định xử phạt vi phạm hành chính trong lĩnh vực quản lý giá, phí, lệ phí, hóa đơn.

Cục Thuế TP thông báo Công ty biết để thực hiện theo đúng quy định tại các văn bản quy phạm pháp luật đã được trích dẫn tại văn bản này.

|

Nơi nhận: |

KT. CỤC TRƯỞNG |